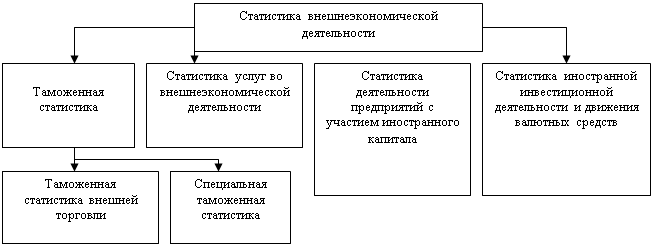

Классификация национального богатства и основных фондов

Виды оценки основных фондов

Износ и амортизация основных фондов

Балансы основных фондов

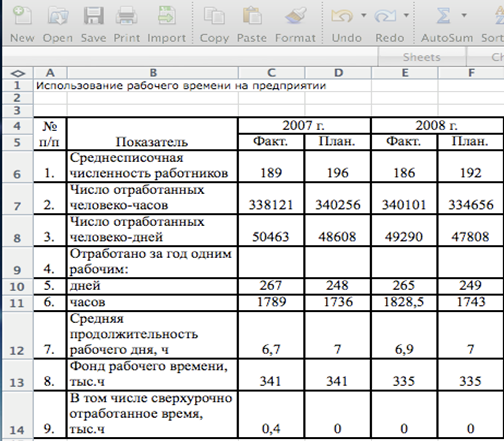

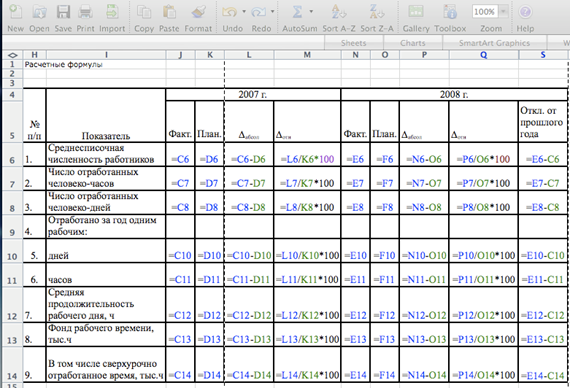

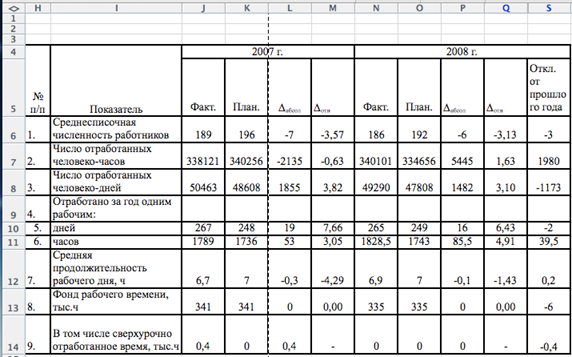

Показатели состояния, движения, воспроизводства и эффективности использования основных фондов

Применение балансового метода в изучении основных фондов

Доля единиц выборочной совокупности, обладающих тем или иным заданным свойством, выражается формулой

Навигация

Доля единиц выборочной совокупности, обладающих тем или иным заданным свойством, выражается формулой

Основные фонды как объект статистического изучения

71684

знака

21

таблица

7

изображений

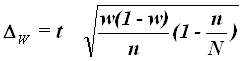

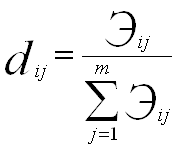

3.2 Доля единиц выборочной совокупности, обладающих тем или иным заданным свойством, выражается формулой

где m – число единиц совокупности, обладающих заданным свойством;

n – общее число единиц в совокупности.

Для собственно-случайной и механической выборки с бесповторным способом отбора предельная ошибка выборки ![]() доли единиц, обладающих заданным свойством, рассчитывается по формуле

доли единиц, обладающих заданным свойством, рассчитывается по формуле

где w – доля единиц совокупности, обладающих заданным свойством;

(1-w) – доля единиц совокупности, не обладающих заданным свойством,

N – число единиц в генеральной совокупности

n– число единиц в выборочной совокупности.

Предельная ошибка выборки ![]() определяет границы, в пределах которых будет находиться генеральная доля р единиц, обладающих заданным свойством:

определяет границы, в пределах которых будет находиться генеральная доля р единиц, обладающих заданным свойством:

![]()

По условию Задания 3 исследуемым свойством является равенство или превышение фондоотдачи предприятий величины 1,14 руб.

Число предприятий с заданным свойством определяется из табл. 2:

m=9

Расчет выборочной доли:

![]()

Расчет по формуле (19) предельной ошибки выборки для доли:

Определение по формуле (20) доверительного интервала генеральной доли:

![]()

0,225 ![]() 0,375

0,375

или

22,5% ![]() 37,5%

37,5%

Вывод. С вероятностью 0,683 можно утверждать, что в генеральной совокупности предприятий доля предприятий с фондоотдачей 1,14 руб. и выше будет находиться в пределах от 22,5% до 37,5%.

Задание 4.

Решение:

Таблица 11

| Полная первоначальная стоимость ОПФ на начало года, млн. руб. | 50,2 | ОПФ на конец года, млн. руб. | 53,2 |

| Введено новых ОПФ, млн. руб. | 7,8 | ||

| Выбыло по полной стоимости ОПФ, млн. руб. | -4,8 | ||

| Итого | 53,2 | Итого | 53,2 |

В основе баланса по полной стоимости лежит равенство:

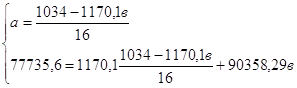

Фк = Фн + П – В = 50,2 + 7,8 – 4,8 = 53,2 (млн. руб.)

Коэффициент поступления (ввода):

![]()

Доля всех поступивших в году основных фондов в их общем объеме на конец года 0,147, т.е 14,7%.

Коэффициент обновления:

![]()

Так как все поступившие в этом году основные производственные фонды являются новыми, коэффициент поступления и обновления совпадают и равны 0,147, или 14,7%.

Коэффициент выбытия:

![]()

Этот коэффициент означает, что 0,096 (или 9,6%) основных производственных фондов, функционировавших в прошлом году, в этом году выбыло.

Таблица 12

| Остаточная стоимость ОПФ на начало года, млн. руб. | 50,2 | Остаточная стоимость ОПФ на конец года, млн. руб. | 43,494 |

| Износ основных фондов на начало года, млн. руб. | -10,04 | ||

| Введено новых ОПФ, млн. руб. | 7,8 | ||

| Выбыло по остаточной стоимости ОПФ, млн. руб. | -0,45 | ||

| Амортизация годовая | -4,016 | ||

| Итого | 43,494 | Итого | 43,494 |

В основе баланса по остаточной стоимости лежит равенство:

Ф'к = Ф'н +П - В' – Ар = 50,2 – 10,04 + 7,8 – 0,45 – 4,016 = 43,494(млн. руб.)

Коэффициент износа:

На начало года: Кизннг = И/Ф = 10,04/50,2 * 100 = 0,2 * 100 = 20%

На конец года: Кизнкг = И/Ф = (53,2 – 43,494)/53,2 * 100 = 18,25%

Коэффициент годности:

На начало года: Кгодн = 1 – Кизн = 1-0,2 = 0,8 или 80%

На конец года: Кгодн = 1 – Кизн = 1-0,1825 = 0,81 или 81,75%

Заключение

Когда говоришь об основных фондах, обязательно встает вопрос об эффективности их использования и применения.

Повышение эффективности основных фондов осуществляется за счет более быстрого освоения новых мощностей, повышения сменности работы машин и оборудования, совершенствования организации материально-технической базы, ремонтной службы, повышения квалификации рабочих, технического перевооружения предприятий, модернизации и проведения организационно-технических мероприятий.

В системе мероприятий по повышению эффективности общественного производства важное место занимают вопросы рационального использования основных производственных средств.

При самом экономичном использовании средств, при высвобождающихся ресурсах необходимо укрепить финансовое состояние предприятий и объединений, повысить материальную заинтересованность рабочих и служащих в повышения эффективности промышленного производства.

В ходе выполнения данной курсовой работы при выполнении теоретической части я изучила, что такое основные средства, как они подразделяются, привела классификацию основных средств, рассмотрела показатели оценки, состояния и эффективности использования основных средств.

При выполнении расчетной части я провела исследование структуры изучаемой совокупности, выявила наличие корреляционной связи между признаками, а также установила направление связи, а также я научилась применять статистические методы для решения финансово-экономических задач.

При выполнении курсовой работы я применяла программные средства Microsoft Office: MS Excel и MS Word.

Список литературы:

1. Общая теория статистики: Учебное пособие – Лысенко С.Н., Дмитриева И.А. – М.: ИД «Форум»: ИНФРА-М.2006.

2. Статистика: Учебник – Н.В.Толстик, Н.М. Матегориан – Ростов-на-Дону, ИД: Феникс, 2005.

3. Курс социально-экономической статистики: Учебник для вузов / Под ред. проф. М.Г.Назарова. – М.: Финстатинформ, ЮНИТИ – ДАНА, 2000.

4. Статистика. Учебник / Под ред. проф. И.И.Елисеевой – М.: ИД «Проспект», 2005.

5. Теория статистики: Учебное пособие для вузов. – М.:ЮНИТИ, 1998.

6. Общая теория статистики: Статистическая методология в изучении коммерческой деятельности: Учебник / Составители: А.И.Харламов, О.Э.Башина, В.Т.Бабурин и др.; Под ред. А.А.Спирина, О.Э.Башиной. М.: Финансы и статистика, 1997.

7. Практикум по статистике: Учеб. пособие для вузов / Под ред. В,М,Симчеры / ВЗФЭИ. – М.: ЗАО «Финстатинформ», 1999.

8. Статистический словарь. М.: Финстатинформ,1998.

9. Статистика: Учеб. пособие для вузов / Под ред. Гусаров В. М. – М.: ЮНИТИ-ДАНА, 2002.

Приложения

Основные фонды

Основные фонды по видам экономической деятельности

(на начало года; по полной учетной стоимости; млн. рублей)

| 2005 | 2006 | 2007 | 2008 | ||

| млн. | в процентах к итогу | ||||

| Всего основных фондов | 426818 | 482672 | 616043 | 711751 | 100 |

| в том числе по видам деятельности: | |||||

| сельское хозяйство, охота и лесное хозяйство | 16437 | 17486 | 21360 | 27778 | 3,9 |

| рыболовство, рыбоводство | 11606 | 1059 | 13514 | 13449 | 1,9 |

| добыча полезных ископаемых | 22564 | 44504 | 64503 | 84636 | 11,9 |

| обрабатывающие производства | 34726 | 50743 | 45098 | 43659 | 6,1 |

| производство и распределение электроэнергии, газа и воды | 27805 | 23811 | 32619 | 35293 | 5,0 |

| строительство | 31709 | 6765 | 11683 | 12503 | 1,8 |

| оптовая и розничная торговля; ремонт автотранспортных средств, | 2791 | 3767 | 5227 | 7501 | 1,1 |

| гостиницы и рестораны | 3277 | 3314 | 4981 | 5407 | 0,8 |

| транспорт и связь | 96517 | 131330 | 167004 | 219566 | 30,8 |

| финансовая деятельность | 875 | 1248 | 1631 | 2437 | 0,3 |

| операции с недвижимым имуществом, аренда и предоставление услуг | 129681 | 139636 | 155737 | 157196 | 22,1 |

| государственное управление и обеспечение военной безопасности; | 7999 | 14577 | 31227 | 37482 | 5,3 |

| образование | 19640 | 22917 | 31558 | 32744 | 4,6 |

| здравоохранение и предоставление социальных услуг | 11974 | 13016 | 19244 | 20737 | 2,9 |

| предоставление прочих коммунальных, социальных и персональных услуг | 9217 | 8499 | 10657 | 11363 | 1,6 |

Степень износа основных фондов

(на начало года; процентов)

| 2005 | 2006 | 2007 | 2008 | |

| Всего основных фондов | 46,3 | 47,9 | 47,6 | 47,1 |

Природные ресурсы

Земельная площадь1 (на начало года)

| 2006 | 2007 | 2008 | 2009 | 2010 | |

| Общая земельная площадь, тыс.га | 58991,3 | 58991,3 | 58991,3 | 58991,3 | 58991,3 |

| в том числе: | |||||

| все сельскохозяйственные угодья | 754,8 | 754,0 | 754,0 | 753,9 | 753,8 |

| из них: | |||||

| пашня | 303,6 | 303,8 | 303,7 | 303,6 | 303,6 |

| многолетние насаждения | 9,7 | 8,7 | 8,7 | 8,7 | 8,7 |

| сенокосы | 324,0 | 324,0 | 324,3 | 324,1 | 324,1 |

| пастбища | 115,7 | 115,7 | 115,5 | 115,7 | 115,6 |

| лесные площади | 24694,0 | 24691,9 | 24692,7 | 24689,5 | 24689,7 |

| древесно-кустарниковая растительность | 1564,2 | 1567,0 | 1565,5 | 1565,6 | 1565,7 |

| болота | 9205,8 | 9205,3 | 9205,2 | 9205,2 | 9205,3 |

| под водой | 1811,8 | 1811,8 | 1811,9 | 1811,9 | 1811,9 |

| прочие земли | 20960,7 | 20961,3 | 20962,0 | 20965,2 | 20964,9 |

| Из всех земель оленьи пастбища | 14221,9 | 14219,9 | 14217,0 | 14216,0 | 14214,7 |

1) По данным управлений Роснедвижимости по Архангельской области и Ненецкому автономному округу.

Похожие работы

... выработка и т.д. В стоимостном выражении выработка может быть представлена: w = , где: ВП – валовая продукция за месяц, квартал и т.д.; - среднесписочная численность. 1.3 Применение балансового метода в изучении трудовых показателей Для полноты картины о фондах времени и их использовании рекомендуется применять балансы рабочего времени. При этом особенно наглядными балансы ...

... нематериальных активов в учете и отчетности. Причина этого заключается как в объективной сложности самого понятия нематериальных активов, так и в отсутствии длительного опыта их отражения в российском учете. Поэтому предпринимаются попытки оценки общей стоимости нематериальных основных фондов на макроэкономическом уровне на основе данных о затратах на науку в части, образующей стоимость ...

... . При расширении производства экспортной продукции, реализуемой данной страной на мировом рынке, коэффициент диверсификации приближается к 0. [15] 2. статистическое изучение внешнеэкономических связей россии Рассмотрим внешнеэкономическую деятельность Российской Федерации на примере внешнеэкономических контрактов Забайкальской железной дороги. 2.1 Понятие забайкальской железной дороги, её ...

... оцениваемого объекта определяется текущей стоимостью доходов, которые этот объект может принести своему собственнику. 2. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ СОСТАВА, СТРУКТУРЫ И СОСТОЯНИЯ ОСНОВНЫХ ФОНДОВ. 2.1. Состав и структура основных фондов предприятия, анализ динамики. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ представляют ...

0 комментариев