Классификация национального богатства и основных фондов

Виды оценки основных фондов

Износ и амортизация основных фондов

Балансы основных фондов

Показатели состояния, движения, воспроизводства и эффективности использования основных фондов

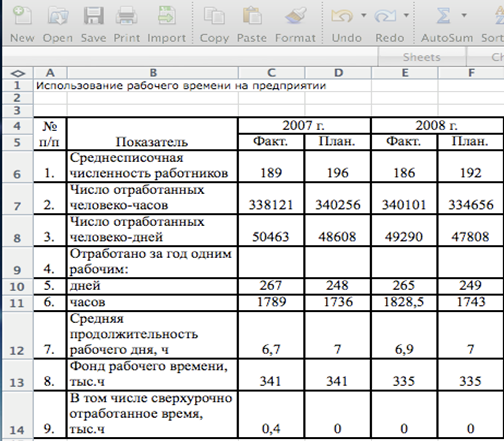

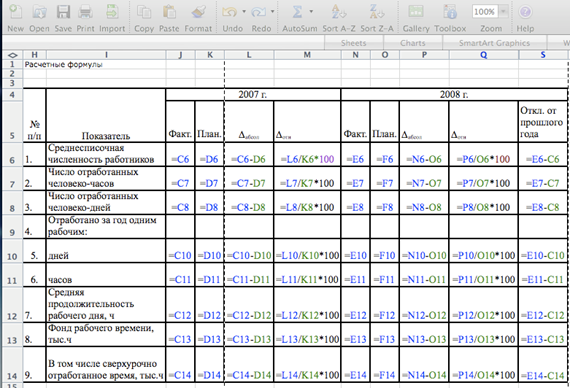

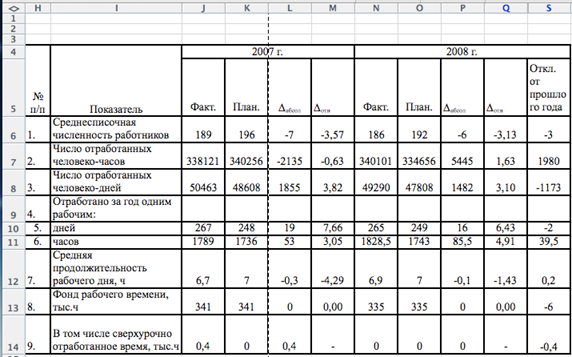

Применение балансового метода в изучении основных фондов

Доля единиц выборочной совокупности, обладающих тем или иным заданным свойством, выражается формулой

Навигация

Показатели состояния, движения, воспроизводства и эффективности использования основных фондов

Основные фонды как объект статистического изучения

71684

знака

21

таблица

7

изображений

2.6 Показатели состояния, движения, воспроизводства и эффективности использования основных фондов

На основании данных о стоимости основных фондов по различным видам оценки рассчитываются коэффициенты годности и износа, отражающие состояние этого капитала на начало или конец года.

Коэффициент износа рассчитывается как отношение суммы износа основных фондов к их полной стоимости:

![]() ,

,

где И - сумма износа, рассчитывается разность между полной и остаточной стоимостью на начало или конец года

И = ФП - ФО

Коэффициент износа характеризует долю стоимости основных фондов, которая перенесена на продукт.

Коэффициент годности рассчитывается как отношение остаточной балансовой стоимости к полной балансовой стоимости:

![]()

Коэффициент годности характеризует неизношенную часть основных фондов, т.е. долю их стоимости, которая ещё не перенесена на продукт.

Сумма коэффициентов годности и износа для одного и того же вида основных фондов должна быть равна единице (или 100 %).

КИЗ + КГОД = 100%

Особенности этих показателей:

· Это моментные показатели;

· они отражают нормативный (по нормам амортизации), а не фактический износ основных фондов.

Наряду с коэффициентом износа и годности всех основных фондов в целом целесообразно вычислять эти показатели по отдельным видам фондов, так как между ними имеются существенные различия в степени износа.

Показатели движения основных фондов характеризуют поступление и выбытие основных фондов.

Коэффициент ввода рассчитывается как отношение стоимости всех вновь поступивших основных фондов к стоимости основных фондов на конец отчётного периода. Характеризует долю поступивших основных фондов в отчётном году в их стоимости на конец периода:

![]()

Коэффициент обновления рассчитывается как отношение стоимости введенных в действие новых основных фондов к стоимости основных фондов на конец отчётного периода. Характеризует долю новых основных фондов в их общем объеме на конец периода:

![]()

Коэффициент выбытия рассчитывается как отношение стоимости всех выбывших в течение данного периода основных фондов к их стоимости на начало периода, когда эти выбывшие фонды ещё значились на балансе данного предприятия. Показывает, какая часть основных фондов выбыла в отчётном периоде:

![]()

Коэффициент ликвидации рассчитывается как отношение стоимости основных фондов, выбывших вследствие окончания их обращения в производстве (из-за ветхости), к стоимости основных фондов на начало периода. Показывает долю ликвидированных основных фондов в их общей стоимости:

![]()

Темп прироста стоимости основных фондов показывает на сколько процентов увеличилась первоначальная стоимость основных фондов за период:

![]()

Особенности показателей движения основных фондов: коэффициенты обновления и выбытия основных фондов, вычисляемые за длительное время, могут дать искажённое представление о движении основных фондов, т.к. наиболее активные и быстроизнашивающиеся основные фонды, например, оборудование, могут быть обновлены за это время дважды и более. Отсюда следует, что рассмотренные коэффициенты целесообразно вычислять за сравнительно небольшие и одинаковые промежутки времени, а также отдельно по видам основных фондов.

К основным показателям использования основных фондов относятся: фондоотдача, фондоёмкость продукции, фондовооруженность труда основными фондами.

Фондоотдача (h) показывает выпуск продукции в расчете на один рубль стоимости основных фондов. Она вычисляется как отношение объёма продукции в стоимостном выражении, созданного на предприятии за определённый период, к средней стоимости основных фондов за этот же период, применённых в производстве этой продукции. Этот показатель обобщённо характеризует эффективность использования основных фондов как материальных резервов производства:

![]() ,

,

где Q - стоимость произведенной продукции,

![]() - средняя стоимость основных фондов.

- средняя стоимость основных фондов.

Фондоёмкость продукции (L) - величина, обратная показателю фондоотдачи. Она рассчитывается как отношение средней стоимости применённых в производстве продукции за определённый период основных фондов к объёму продукции в стоимостном выражении, созданной на предприятии:

![]()

Этот показатель характеризует уровень затрат основных фондов на один рубль продукции, созданной на предприятии за данный период, или потребность в основном капитале на единицу стоимости результата. Чем меньше фондоемкость, тем эффективнее используются основные фонды. В литературе этот показатель также называют коэффициентом закрепления основных средств, т.к. он показывает средний размер связывания основного капитала в производстве.

Снижение фондоёмкости характеризует в общем виде экономию основных фондов, участвовавших в производстве. Для анализа влияния степени использования основных фондов (фондоёмкости или фондоотдачи) на потребность в основных фондах в производстве используют двухфакторную модель:

![]() ,

,

которая показывает, что средняя стоимость участвующих в производстве определенного объема продукции основных фондов зависит от объема продукции и от фондоемкости продукции.

Тогда улучшение использования основных фондов, т.е. снижение фондоемкости, ведет к снижению стоимости основных фондов для производства определенного объема продукции в отчетном периоде. Это «условное высвобождение» основных фондов, или относительную экономию (перерасход) основных фондов, вследствие изменения эффективности их использования можно рассчитать следующим образом:

![]()

Уровень (коэффициент) вооружённости работников основными фондами рассчитывается как отношение стоимости основных производственных фондов к числу работников, применявших эти основные фонды в производстве:

![]() ,

,

где T – численность работников.

На практике обычно применяют коэффициент фондовооружённости рабочих, а не работающих.

Если показатель фондовооружённости труда определяют по состоянию на определенную дату (обычно на конец периода), тогда в числителе формулы используется стоимость основных фондов по состоянию на данный момент времени, а в знаменателе - число рабочих в наиболее заполненную смену, взятое по состоянию на ту же дату. Если показатель фондовооружённости труда определяют как показатель за период, например, за год, то в числителе и знаменателе используют средние показатели стоимости фондов и численности фактически работавших рабочих за период.

При сопоставлении фондовооружённости рабочих в динамике и, в особенности, по различным предприятиям необходимо учитывать различную технологическую структуру основных фондов. Наряду с общим показателем вычисляются частные показатели вооружённости труда рабочих активными основными фондами или только рабочими машинами и оборудованием.

Степень обновления производственного аппарата измеряется коэффициент обновления – отношением стоимости введенных основных фондов к их общей стоимости на конец рассматриваемого периода. Показатели прироста и обновления основного капитала – взаимосвязанные величины: чем выше доля прироста, тем выше уровень обновления, и наоборот. Коэффициент обновления Кобн исчисляется как отношение стоимости введенных в оборот новых основных фондов за год Р к полной балансовой стоимости на конец года Sпбс к.г.:

Следует отметить, что для анализа показателей объема и эффективности использования основных фондов важно определить влияние каждого из этих показателей на динамику объема производства ( продукции, услуг). Расчет динамики (прироста или снижения) объема производства в результате изменения объема основных фондов и фондоотдачи осуществляется на основе индексов стоимостного объема производства, основных фондов и индекса фондоотдачи.

Похожие работы

... выработка и т.д. В стоимостном выражении выработка может быть представлена: w = , где: ВП – валовая продукция за месяц, квартал и т.д.; - среднесписочная численность. 1.3 Применение балансового метода в изучении трудовых показателей Для полноты картины о фондах времени и их использовании рекомендуется применять балансы рабочего времени. При этом особенно наглядными балансы ...

... нематериальных активов в учете и отчетности. Причина этого заключается как в объективной сложности самого понятия нематериальных активов, так и в отсутствии длительного опыта их отражения в российском учете. Поэтому предпринимаются попытки оценки общей стоимости нематериальных основных фондов на макроэкономическом уровне на основе данных о затратах на науку в части, образующей стоимость ...

... . При расширении производства экспортной продукции, реализуемой данной страной на мировом рынке, коэффициент диверсификации приближается к 0. [15] 2. статистическое изучение внешнеэкономических связей россии Рассмотрим внешнеэкономическую деятельность Российской Федерации на примере внешнеэкономических контрактов Забайкальской железной дороги. 2.1 Понятие забайкальской железной дороги, её ...

... оцениваемого объекта определяется текущей стоимостью доходов, которые этот объект может принести своему собственнику. 2. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ СОСТАВА, СТРУКТУРЫ И СОСТОЯНИЯ ОСНОВНЫХ ФОНДОВ. 2.1. Состав и структура основных фондов предприятия, анализ динамики. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ представляют ...

0 комментариев