Классификация национального богатства и основных фондов

Виды оценки основных фондов

Износ и амортизация основных фондов

Балансы основных фондов

Показатели состояния, движения, воспроизводства и эффективности использования основных фондов

Применение балансового метода в изучении основных фондов

Доля единиц выборочной совокупности, обладающих тем или иным заданным свойством, выражается формулой

Навигация

Балансы основных фондов

Основные фонды как объект статистического изучения

71684

знака

21

таблица

7

изображений

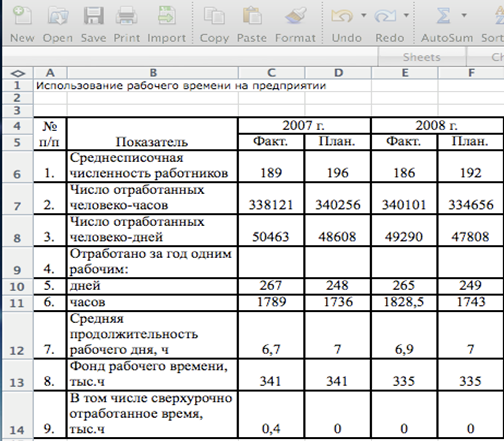

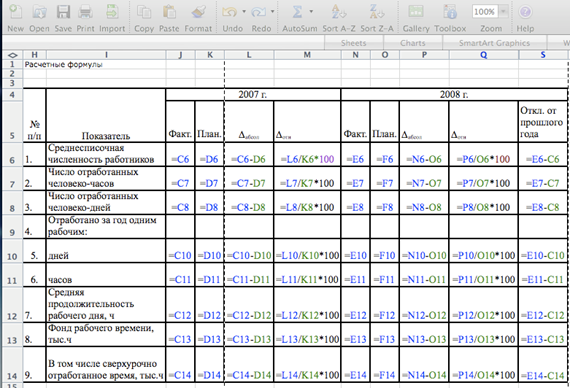

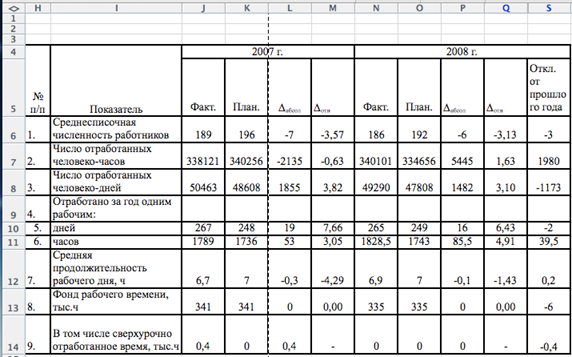

2.5 Балансы основных фондов

Простое воспроизводство основных фондов предполагает их воспроизводство в прежнем объеме, а также их поддержание в работоспособном состоянии в течение всего срока службы. Простое воспроизводство основных фондов происходит за счет перенесенной стоимости, накопленной в виде амортизационного фонда.

Расширенным воспроизводством основных фондов является накопление, прирост основных фондов за определенный период, как правило, за год. Расширенное воспроизводство осуществляется за счет капитальных вложений. Воспроизводство основных фондов можно изучать балансовым методом.

Стоимостной объем основного фонда определяют на начало и конец отчетного периода (моментный показатель). В аналитических целях необходимо знать среднегодовую стоимость основных фондов (интервальный показатель). Она может вычисляться как средняя для моментного ряда динамики или балансовым методом. Балансы составляются в двух оценках:

- по полной балансовой стоимости,

- по остаточной балансовой стоимости.

Принципиальная схема баланса основных фондов по полной балансовой стоимости:

| А | 1 | 2 | 3 | 4 = 1 + 2 - 3 | ||||||

| Виды основных фондов | Наличие на начало периода (ФН) | Поступление за год за счет различных источников (П) | Выбытие за год по всем направлениям (В) | Наличие на конец периода (ФК) | ||||||

| Инвестиции | Безвозмезд-ная передача | Вклад в уставной капитал | Ликвидация | Реализация | Безвозмездная передача | Вклад в уст. капитал др. организ. | Передача в долгосроч. аренду | |||

Основное назначение этого баланса – отражение изменения объема основных фондов без учета их физического состояния.

Взаимосвязь между показателями баланса выражается следующим образом:

ФК = ФН + П - В

Принципиальная схема баланса основных фондов по остаточной балансовой стоимости:

| А | 1 | 2 | 3 | 4=1+2-3 | 5 | 6=4-5 | ||

| Виды основных фондов | Наличие на начало года (ФОСТн) | Поступление за год (ПОСТ) | Выбытие за год (ВОСТ) | Наличие на конец года (ФОСТк) | Износ (И) | Наличие на 1.01 следу-ющего года за вычетом износа (ФОСТки) | ||

| Всего | Из них новых | Всего | Из них ликвиди-рованных | |||||

Все показатели баланса отражаются по статочной балансовой стоимости. Этот баланс характеризует изменение фактической стоимости основных фондов в течение года с учетом их износа.

Взаимосвязь между показателями баланса:

ФОСТки = ФОСТк – И = ФОСТн + ПОСТ - ВОСТ - И

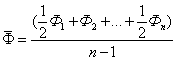

По данным баланса можно рассчитать среднегодовую стоимость основных фондов, ![]() . Можно воспользоваться средней арифметической из стоимости основных фондов на начало и конец периода:

. Можно воспользоваться средней арифметической из стоимости основных фондов на начало и конец периода:

![]()

На практике используется следующая формула расчета среднегодовой стоимости основных фондов по данным баланса:

![]() ,

,

где tП – время функционирования основных фондов, введенных в течение года, месяцев,

tВ – время, прошедшее после выбытия основных фондов в течение года, месяцев.

Средняя годовая стоимость основных фондов может быть вычислена как средняя для моментного ряда динамики с равноотстоящими уровнями, если известна стоимость фондов на равноотстоящие моменты времени в течении периода, включая начало и конец (обычно это стоимость основных фондов на начало каждого месяца в течение года):

Если известны данные на не равноудаленные моменты времени, то используется средняя арифметическая взвешенная из средних значений между моментами, весом является промежуток времени между моментами:

,

,

где ![]() средняя стоимость основных фондов на промежутке времени между моментами i и (i+1),

средняя стоимость основных фондов на промежутке времени между моментами i и (i+1),

t – длительность промежутка времени между моментами.

Органы государственной статистики составляют эти балансы в текущих, среднегодовых и поступающих ценах.

Похожие работы

... выработка и т.д. В стоимостном выражении выработка может быть представлена: w = , где: ВП – валовая продукция за месяц, квартал и т.д.; - среднесписочная численность. 1.3 Применение балансового метода в изучении трудовых показателей Для полноты картины о фондах времени и их использовании рекомендуется применять балансы рабочего времени. При этом особенно наглядными балансы ...

... нематериальных активов в учете и отчетности. Причина этого заключается как в объективной сложности самого понятия нематериальных активов, так и в отсутствии длительного опыта их отражения в российском учете. Поэтому предпринимаются попытки оценки общей стоимости нематериальных основных фондов на макроэкономическом уровне на основе данных о затратах на науку в части, образующей стоимость ...

... . При расширении производства экспортной продукции, реализуемой данной страной на мировом рынке, коэффициент диверсификации приближается к 0. [15] 2. статистическое изучение внешнеэкономических связей россии Рассмотрим внешнеэкономическую деятельность Российской Федерации на примере внешнеэкономических контрактов Забайкальской железной дороги. 2.1 Понятие забайкальской железной дороги, её ...

... оцениваемого объекта определяется текущей стоимостью доходов, которые этот объект может принести своему собственнику. 2. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ СОСТАВА, СТРУКТУРЫ И СОСТОЯНИЯ ОСНОВНЫХ ФОНДОВ. 2.1. Состав и структура основных фондов предприятия, анализ динамики. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ представляют ...

0 комментариев