Общие положение по учету, анализу финансовых результатов и нормативные документы

Современная организация учета финансовых результатов деятельности предприятие «Управление сельского хозяйства Черемшанского района»

Учет финансовых результатов от продажи продукции

Учет операционных и внереализационных доходов и расходов

Анализ финансовых результатов «Управление сельского хозяйства Черемшанского района»

Факторы, влияющие на финансовый результат

Резервы повышения финансовых результатов предприятия

Навигация

Современная организация учета финансовых результатов деятельности предприятие «Управление сельского хозяйства Черемшанского района»

Оценка и учет финансовых показателей деятельности предприятия

100580

знаков

7

таблиц

1

изображение

2. Современная организация учета финансовых результатов деятельности предприятие «Управление сельского хозяйства Черемшанского района»

2.1 Общая характеристика учета финансовых результатов

Бухгалтерский учет является одной из функции управления. Выполняя информационную, контрольную и оценочную роль, бухгалтерский учет формирует не менее 70 % всей экономической информации, используемой в руководстве предприятием. Это частности, сведение о ходе торговли других хозяйственных процессов наличии ресурсов всех видов, их формировании, использовании, уровне издержек обращения, себестоимости продукции, прибыли и т.д. Отсюда вывод: чем больше унифицирована такого рода информация, тем быстрее, точнее, достовернее и экономнее можно ее получать и использовать, повышая результативность управления.

Целью управленческого учета является эффективное управление затратами, то есть издержками обращения предприятия.

Получение максимума прибыли предприятием при минимуме издержек обращения и достижения уровня рентабельности, обеспечивающего текущую и перспективную деятельность предприятия, предопределяют использование такого метода, как коммерческий расчет. Как категория рыночной экономики он представляет собой метод ведения хозяйства, заключающийся в соизмерении в денежной форме затрат и результатов деятельности предприятия.

Необходимо отметить, что коммерческий расчет базируется на рыночных элементах частной собственности, свободе предпринимательства, личном интересе, конкуренции, свободном ценообразовании. Реализацию этих принципов можно рассматривать с позиции переоценки всех сторон деятельности предприятия с целью оптимизации издержек обращения и получения максимальной прибыли. Начнем с того, что торговые надбавки должны обеспечивать приемлемую рентабельность предприятия и должны быть дифференцированы по отдельным товарам и товарным группам с учетом их издержкоемкости. При установлении торговых надбавок целесообразно исходить из потребительского спроса и покупательской способности населения. Проблема состоит в получении информации об издержкоемкости отдельных товаров, так как в действующем учете и отчетности такая информация не формируется и может быть получена только расчетным путем.

Отметим, что раньше как доминирующий фактор роста доходов рассматривалось расширение объема деятельности, то есть увеличение товарооборота. В настоящее время можно говорить о первоочередной задаче оптимизации затрат предприятия, установлении большей справедливости системы издержек торгового предприятия при формировании розничных цен. Система ценообразования изменилась. Торговые надбавки предприятия устанавливают самостоятельно. Требования коммерческого расчета обуславливают необходимость точного экономического обоснования торговых надбавок. Рост расходов на продажу и снижения рентабельности в торговле вызывает и такая причина, как рост ставок банковского кредита. Тактика кредитования, обусловленная требованиями коммерческого расчета, заключается в поиске сравнительно дешевых кредитов, для наиболее выгодного их вложения, сокращении сроков реализации товаров, продукции. Наиболее надежный способ избавления от банковской зависимости – увеличение собственных финансовых средств, что, в свою очередь связано с максимизацией прибыли от хозяйственной деятельности.

В «Управление сельского хозяйства Черемшанского района», приведем показатели прибыли в соответствии с ПБУ 4/99 и порядок их формирования: [6].

1. Валовая прибыль.

Выручка от продажи товаров, продукции, работ, услуг

- себестоимость проданных товаров, продукции, работ, услуг.

2. Прибыль (убыток) от продаж.Валовая прибыль

- коммерческие расходы

- управленческие расходы

3. Прибыль (убыток) до налогообложения.Прибыль (убыток) от продаж

+ операционные доходы

- операционные расходы

+внереализационные доходы

- внереализационные расходы

4. Прибыль (убыток ) от обычной деятельности.

Прибыль (убыток) до налогообложения- налог на прибыль и иные аналогичные платежи

5. Чистая прибыль / нераспределенная прибыль (непокрытый убыток)

Прибыль /убыток от обычной деятельности

+чрезвычайные доходы

-чрезвычайные расходы

6. Нераспределенная прибыль /убыток отчетного года

Финансовый результат отражает изменение собственного капитала за определенный период в результате производственно – финансовой деятельности организации.

Финансовый результат определяют по счету 99 “Прибыли и убытки”. По кредиту этого счета отражают прибыль, а по дебету – убыток.

Хозяйственные операции отражают на счете 99 по так называемому кумулятивному принципу, то есть нарастающим итого с начала года. Сопоставлением кредитового и дебетового оборотов по счета 99, определяют конечный финансовый результат за отчетный период. Превышение кредитного оборота над дебетовым отражается в качестве сальдо по кредиту счета 99 и характеризует размер прибыли организации, а превышение дебетового оборота над кредитовым записывается как сальдо по дебету счета 99 и характеризует размер убытка организации. Счет 99 имеет одностороннее сальдо.

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году используют счет 99 “Прибыли и убытки”

Конечный финансовый результат организации складывается под влиянием:

а ) финансового результата от продажи продукции (работ, услуг),

б) финансового результата от продажи основных средств, нематериальных активов, материалов и другого имущества (части операционных доходов и расходов);

в ) операционных доходов и расходов (за вычетом результатов от продажи имущества) ;

г ) внереализационных прибылей и убытков;

д ) чрезвычайных доходов и расходов .

Рассмотрим формирование финансовых результатов на рисунке 2.1.1.

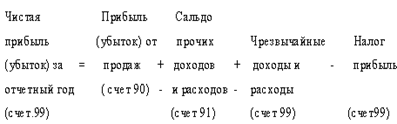

Финансовый результат Финансовый результат Финансовый результат от реализации товаров от операционных и от чрезвычайных (работ , услуг) (прибыль внереализационных доходов и расходов или убыток) ( сч. 90 ) доходов и расходов ( счет 99) (сч. 91 )

| Финансовый результат Финансово - хозяйственной деятельности (счет 99) |

| Распределение прибыли(налоги) |

| Нераспределенная прибыль-Непокрытый убыток (счет 84) |

финансовый учет экономический

Схема формирования финансовых результатов( рисунок 2.1.1.)

Различие между этими составными частями прибыли или убытков состоит в том, что финансовый результат от продажи продукции (работ, услуг) первоначально определяют по счету 90 «Продажи», Со счета 90 прибыль или убыток обычной деятельности списывается на счете 99 «Прибыли и убытки»

Прочие расходы не учитываются на счетах издержек производства и обращения. В конечном итоге их отражают на счетах 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки» Финансовый результат от продажи имущества, операционные и внереализационные доходы и расходы вначале отражают на счете 91 «Прочие доходы и расходы», с которого затем ежемесячно списывают на счете 99. Чрезвычайные доходы и расходы относятся непосредственно на счет 99 без предварительной записи на промежуточных счетах в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.

При списании стоимости имущества, утраченного в результате чрезвычайных обстоятельств, амортизируемое имущество относят в дебет счета 99 по остаточной стоимости с кредита счета 01, а остальное имущество – по фактической себестоимости с кредита счетов 08, 10, 41, 50 и других счетов. Кроме того, по дебету счета 99 отражают начисленные платежи на прибыль и суммы причитающихся налоговых санкций в корреспонденции со счетом 68 «Расчет по налогам и сборам». Платежи по перерасчетам по налогу на прибыль также отражаются на счетах 99 и 68.

В «Сельхоз управление» по окончании отчетного года счет 99 “Прибыли и убытки” закрывается. Заключительной записью декабря сумму чистой прибыли списывают с дебета счета 99 в кредит счета 84

«Нераспределенная прибыль (непокрытый убыток)». Сумма убытка списывается с кредита счета 99 в дебет счета 84.

За период с 2004 по 2005 год включительно «Управление сельского хозяйства Черемшанского раойона»» финансовый год заканчивал с прибылью. Прибыль в основном была получена от обычного вида деятельности. В 2005 прибыль году уменьшилось по сравнению с 2004 годом почти в 4 раза .

Также сумма прибыли уменьшается за счет прочих платежей в бюджет. К ним относятся : штрафы и пени по налогом, лицензионные сборы на право торговли алкогольной продукцией, проценты за пользование бюджетными средствами по реструктурированным задолженностям по налогам и т.д. Аналитический учет по счету 99 должен обеспечить формирование, данных, необходимых не только для составления отчета о прибылях и убытках, но и также для анализа финансово-хозяйственной деятельности предприятия, для выявления причин увеличения или уменьшения прибыли.

Формирование финансовых результатов в « Управление сельского хозяйства Черемшанского района» осуществляется в соответствии с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

На сч. 90 «Продажи» формируется финансовый результат от реализации продукции, работ, услуг, это — разница между выручкой от продажи и себестоимостью проданной продукции, работ, услуг.

На сч. 91 «Прочие доходы и расходы» отражаются все операционные и внереализационные доходы и расходы за исключением чрезвычайных доходов и расходов и налога на прибыль.

Ежемесячно сальдо доходов и расходов со сч. 90 и 91 переносится на сч. 99 «Прибыли и убытки», этот счет — операционный сопоставляющий активно-пассивный. На дебете отражаются убытки, на кредите — прибыли. Непосредственно на сч. 99 относят доходы и расходы, связанные с чрезвычайными обстоятельствами, и суммы налога на прибыль.

Таким образом, на сч. 99 выявляется финансовый результат за отчетный год — чистая прибыль или убыток (рисунок 2.1.2.).

Рисунок 2.1.2. Схема формирования финансовых результатов

Заключительными записями декабря сумма чистой прибыли (убытка) переносится на сч. 84 «Нераспределенная прибыль (непокрытый убыток)», счет финансово-результатный активно-пассивный. На дебете отражается непокрытый убыток, на кредите — нераспределенная при-быль. Счет 99 закрывается и в балансе не показывается. Эта процедура называется реформацией баланса. На основании решения собрания учредителей в следующем отчетном году производится распределение прибыли по направлениям, утвержденным собранием.

Выявление чистой прибыли в «Управление сельского хозяйства Черемшанского района».

1.Отражается прибыль от продаж

Дебет Кредит

2.90/9 99 Списывается убыток от продаж:

Дебет Кредит

3.99 90/9 Отражается сальдо операционных доходов и расходов:

Дебет Кредит

91/9 99

4. Финансовый результат от внереализационных доходов и расходов:

Дебет Кредит

99 91/9

5. Отражается гибель материально-производственных запасов в результате наводнения:

Дебет Кредит

99 10

6.Налог на прибыль:

Дебет Кредит

99 68

7. Определяется чистая прибыль и перечисляется на сч. 84:

Дебет Кредит

99 84

8. Производится формирование резервного капитала:

Дебет Кредит

84 82

Выявление чистого убытка в «Управление сельского хозяйства Черемшанского района »

1. Списание чистого убытка. В этом случае сч. 99 и 84 — активные:

Дебет Кредит

84 99

2.Покрытие убытка за счет уставного капитала:

Дебет Кредит

80 84

3.Покрытие убытка за счет резервного капитала:

Дебет Кредит

82 84

В «Управлении сельского хозяйства Черемшанского района» для контроля за использованием средств нераспределенной прибыль ведется на отдельных счета 84, следующие субсчета:

- 84/1 — прибыль, подлежащая распределению;

84/2 — нераспределенная прибыль в обращении;- 84/3 — нераспределенная прибыль использованная

При использовании этих субсчетов выше приведенный проводков представлен следующей корреспонденцией счетов.

1. Определяется чистая прибыль и перечисляется на сч. 84/1:

Дебет Кредит

99 84/1

2.Отчисления в резервный капитал:

Дебет Кредит

84/1 82

3.Сальдо субсчета 84/1 переносится на сч. 84/2:

Дебет Кредит

84/1 84/2

Это сальдо показывает величину средств, накопленных для создания нового имущества.

4. По решению собрания учредителей остаток нераспределенной прибыли направляется на приобретение материальных ценностей:

а) приобретение ценностей

Дебет Кредит

10 60

Дебет Кредит

60 51

б) одновременно отражается, какая часть нераспределенной прибыли использована:

Дебет Кредит

84/2 84/3

Таким образом, по сч. 84 сальдо остается кредитовым, сохраняет свою величину независимо от внутренних записей.

Похожие работы

... к балансу, т.е. как документ, в котором раскрывается приведенный в балансе показатель чистой прибыли, полученной предприятием за истекший отчетный период.[22,с.222] 1.2 Задачи и методы анализа финансовых показателей Анализ финансовых показателей деятельности предприятия является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и ...

... и технике безопасности 9 Благоустройство территории комбината Реконструировать уличное помещение, асфальтировать территорию вокруг комбината, провести работы по озеленению комбината и прилегающей территории Глава 2. Финансовые показатели деятельности предприятия и их оценка 2.1. Экономическая сущность, цель и значение финансового анализа Финансовый анализ в своем традиционном ...

... по прочим видам деятельности. Заключение Формирование финансовых результатов деятельности предприятия невозможно без соответствующей организации учета доходов и расходов предприятия. Поставленная цель, рассмотрение формирования учета финансовых результатов деятельности предприятия ОАО "Орскнефтеоргсинтез" раскрыта, так как в ходе исследования были определены источники формирования доходов и ...

... данные бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2) за 2008-2009 г. 1. Теоретические основы анализа финансовых показателей деятельности предприятия 1.1 Анализ состава и динамики прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, ...

0 комментариев