Краткая история создания и развития предприятия

Организационно-управленческая структура предприятия

Специфика деятельности предприятия

Основные финансово–экономические показатели предприятия

Характеристика деловой активности предприятия

Стратегические цели и перспективы развития предприятия

Экономическая сущность, цель и значение финансового анализа

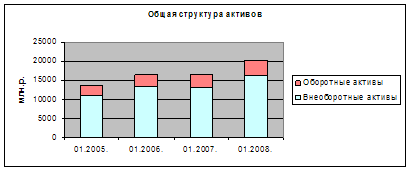

Анализ имущественного положения предприятия

Анализ деловой активности предприятия

Анализ рентабельности предприятия

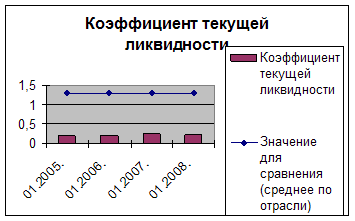

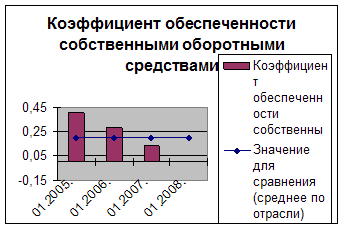

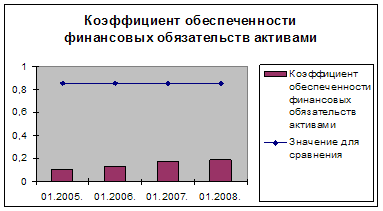

Анализ финансовой устойчивости ОАО «Кезский сырзавод»

Анализ деловой активности ОАО «Кезский сырзавод»

Анализ рентабельности ОАО «Кезский сырзавод»

Навигация

Финансовые показатели деятельности предприятия и их оценка

Финансовые показатели деятельности предприятия и их оценка

54262

знака

17

таблиц

0

изображений

Министерство образования Российской Федерации

Государственное образовательное учреждение

высшего профессионального образования

«Ижевский государственный технический университет»

Факультет «Менеджмент и маркетинг»

Кафедра «Финансы и кредит»

КУРСОВАЯ РАБОТА

по дисциплине: Финансы предприятий

на тему: Финансовые показатели деятельности предприятия и их оценка

Выполнила: студентка гр. 6-22-27з Михайлова Ю. Г.

Проверила: Ончукова Г. Е.

Ижевск 2008

Содержание

Введение . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . …..3

Глава 1. Характеристика объекта исследования. . . . . . . . . . . . . . . . . . ……..5

1.1. Краткая история создания и развития предприятия. . . . . . . . ……….5

1.2. Характеристика организационно-правовой формы предприятия……5

1.3. Организационно-управленческая структура предприятия. . . . . . . . . . . 7

1.4. Специфика деятельности предприятия. . . . . . . . . . . . . . . . . . . . .. . . . . .10

1.5. Основные финансово-экономические показатели предприятия. . . . . . 12

1.6. Характеристика деловой активности предприятия. . . . . . . . . . . . . . . . .13

1.7. Стратегические цели и перспективы развития предприятия. . . . . . . . ..17

Глава 2. Финансовые показатели деятельности предприятия и их оценка…18

2.1. Экономическая сущность, цель и значение финансового анализа. . . . . 18

2.2. Анализ имущественного положения. . . . . . . . . . . . . . . . . . . . . . . . . . . . . .21

2.3. Анализ финансовой устойчивости. . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . 22

2.4. Анализ деловой активности предприятия. . . . . . . . . . . . . . . . . . . . . . . . . . 24

2.5. Анализ ликвидности предприятия. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

2.6. Анализ рентабельности предприятия. . . . . . . . . . . . . . . . . . . . . . . . . . . . . .26

Глава 3. Состояние изучаемой проблемы на предприятии и разработка рекомендаций…………………………………………………………………… 28

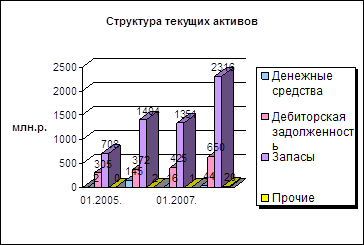

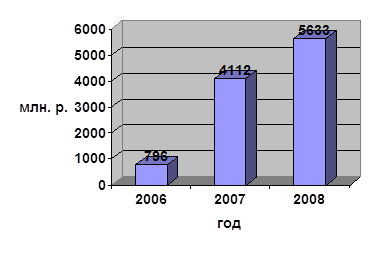

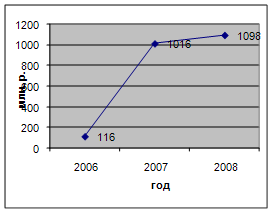

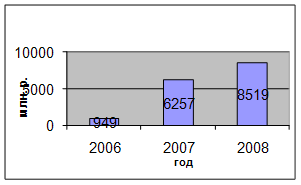

3.1. Анализ имущественного положения ОАО «Кезский сырзавод» . . . . . . . 28

3.2. Анализ финансовой устойчивости ОАО «Кезский сырзавод» . . . .. . . . . 30

3.3. Анализ деловой активности ОАО «Кезский сырзавод» . . . . . . . . . . . . . .31

3.4. Анализ ликвидности ОАО «Кезский сырзавод» . . . . . . . . . . . . .. . . . . . . .31

3.5. Анализ рентабельности ОАО «Кезский сырзавод» . . . . . . . …………32

Заключение. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ...34

Список литературы. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ... . . . . 35

Введение

Объектом исследования данной курсовой работы является ОАО «Кезский сырзавод».

Целью курсовой работы является анализ финансового состояния предприятия. Основные задачи курсовой работы:

- характеристика объекта исследования;

- анализ финансово–экономических показателей предприятия;

- анализ показателей деловой активности предприятия;

- нормативные и теоретические аспекты выбранной темы;

- состояние изучаемой проблемы на предприятии и разработка рекомендаций.

Для реализации поставленной цели в работе применялось сравнение фактических уровней показателей в динамике.

Данная тема очень актуальна, так как для управления производством нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью анализа финансового состояния предприятия. Он является связующим звеном между учетом и принятием управленческих решений. В процессе анализа первичная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов деятельности с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разных факторов на величину результативных показателей; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т.д.

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Анализ финансового состояния предшествует решениям и действиям, обосновывает их и является основой научного управления производством, обеспечивает его объективность и эффективность.

Большая роль отводится анализу в деле определения и использования резервов повышения эффективности производства. Он содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат и т.д.

Роль анализа как средства управления производством с каждым годом возрастает. Это обусловлено разными обстоятельствами. Во-первых, необходимостью неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости производства. Во-вторых, отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям. В-третьих, созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы.

В этих условиях руководитель предприятия не может рассчитывать только на свою интуицию. Управленческие решения и действия должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть научно обоснованными, мотивированными, оптимальными.

Глава 1. Характеристика объекта исследования

Похожие работы

... к балансу, т.е. как документ, в котором раскрывается приведенный в балансе показатель чистой прибыли, полученной предприятием за истекший отчетный период.[22,с.222] 1.2 Задачи и методы анализа финансовых показателей Анализ финансовых показателей деятельности предприятия является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и ...

... данные бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2) за 2008-2009 г. 1. Теоретические основы анализа финансовых показателей деятельности предприятия 1.1 Анализ состава и динамики прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, ...

... средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от 0 до 1. При прочих равных условиях уменьшение показателя в динамике рассматривается как отрицательная тенденция. Для РУП "ЗСКА" данный показатель имеет тенденцию к снижению, несмотря на то, что, на конец 2008 ...

... позволило закупить больше сырья и материалов для увеличения объема производства продукции. Анализ структуры и динамики себестоимости продукции Важным показателем, характеризующим работу промышленного предприятия является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного производства, финансовое состояние хозяйствующих субъектов. ...

0 комментариев