Навигация

Кассовые операции на розничном предприятии

82408

знаков

1

таблица

0

изображений

1.2 Кассовые операции на розничном предприятии

Предприятия обязаны хранить свободные денежные средства в учреждениях банков. В отдельных случаях предприятия участвуют в процессе налично-денежного обращения – при оплате труда штатных и нештатных сотрудников, закупке материалов, выдаче сотрудникам авансов на командировочные расходы и др. В связи с этим предприятие может располагать наличными денежными средствами. Для хранения, поступления и выдачи денежных средств наличными организация создает специальный участок бухгалтерии – кассу.

Для хранения денежных средств и выполнение расчетов ими на каждом предприятии, в организации или учреждении создается касса. Кассовые операции осуществляет кассир, являющийся должностным лицом с полной материальной ответственностью за сохранность всех принятых на хранение денег и ценных бумаг и за всякий ущерб, причиненный предприятию.

В кассе можно хранить небольшие денежные суммы в пределах установленного лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. Для установления такого лимита предприятие представляет в обслуживающее учреждение банка расчет по установленной форме.

Кроме наличных денег, в кассах могут храниться различные денежные документы и бланки документов строгой отчетности (почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты, оплаченные путевки в дома отдыха и санатории, переводы в пути и др.).

Внезапная ревизия кассы производится в сроки, установленные руководителем, но не реже одного раза в квартал.

В расчётно-кассовых центрах, находящихся на значительном удалении от других расчётно-кассовых центров, по письменному разрешению руководителя территориального учреждения Банка России, пакет с дубликатами ключей может храниться в сейфе лица, ответственного за ведение секретного делопроизводства. Расписка лица, ответственного за ведение секретного делопроизводства, с приложенными копиями сопроводительного письма и описи хранения в кладовой и учитывается на счёте № 91202 “Разные ценности и документы”.

Изъятие дубликатов ключей из мест хранения производится в случаях поломки или утраты первого экземпляра ключа, при ревизиях, связанных со сменой должностных лиц, ответственных за сохранность ценностей, а также при ревизиях и проверках, проводимых по поручению вышестоящей организации. В этих случаях должностные лица, ответственные за сохранность ценностей, составляют и подписывают акт, указывая причины изъятия. Акт приобщается к внебалансовому расходному ордеру.

В рабочее время двери кабин операционных касс должны быть закрыты на ключ. Вовремя осуществления кассовых операций запрещается оставлять кляч в скважинах замков кладовых ценностей, секций, шкафов, ячеек и индивидуальных средств хранения. Кассирам запрещается при временных отлучках с рабочего места оставлять в открытом виде деньги, кассовые документы, штампы, клише, пломбиры и ключи от индивидуальных средств хранения. Собственные деньги кассиров, верхняя одежда, пища и другие предметы должны храниться в специально отведённой комнате или шкафах, расположенных в кассовом узле, но вне помещения кассы.

Кассиры приходных и расходных касс снабжаются образцами подписей операционных работников, уполномоченных подписывать приходные и расходные кассовые документы, а операционные работники, связанные с оформлением приходно-расходных документов, - образцами подписей кассиров указанных касс. Образцы заверяются образцами подписей начальника расчётно-кассового центра и главного бухгалтера и скрепляются гербовой печатью. Контроль за своевременной передачей образцов подписей соответствующим работникам и их изъятие при аннулировании осуществляется главным бухгалтером расчётно-кассового центра.

Передача приходных и расходных кассовых документов между кассовыми и операционными работниками производится внутренним порядком. У операционных касс на видном месте помещается объявление о том, что образцы банкнот находятся у заведующего кассой (начальника отдела кассовых операций) и по желанию клиента могут быть представлены ему на обозрение. Образцы банкнот учитываются на счёте № 91202 “Разные ценности и документы” по номиналу и в нерабочее время хранятся в кладовой.

Приём на работу кассовых работников производится в соответствии с действующим законодательством Российской Федерации по представлению заведующего кассой (начальника отдела кассовых операций) на основании приказа начальника расчётно-кассового центра. Запрещается работа кассовых работников расчётно-кассовых центров по, а также совместная служба близких родственников и супругов, если их работа связана с прямой подчинённостью или подконтрольностью одного другому.

При необходимости временной замены отдельных кассовых работников или оказания им помощи в работе по приказу начальника расчётно-кассового центра совершение кассовых операций на срок не более одного месяца может быть возложено на подготовленного для этой цели бухгалтерского или другого банковского работника, с которым заключается договор о материальной ответственности. Оформление трудовых отношений с указанным работником, временно допущенным к совершению операций с ценностями, производится в соответствии с действующим законодательством. Допуск неподготовленных работников к совершению операций с ценностями категорически запрещается.

В большинстве случаев деньги в кассу поступают с расчетного счета в банке через кассира, который получает их по денежным чекам. Они, как правило, сброшюрованы в чековые книжки.

Кассовые операции - операции по приему, хранению и расходу наличных денег и денежных документов. Порядок осуществления кассовых операций регламентируется нормативными актами Центробанка РФ.

Наличные деньги и денежные документы хранятся в кассе - специально оборудованном помещении организации или сейфе.

Работая с наличными деньгами необходимо соблюдать следующие правила:

1) Соблюдение лимита остатка кассы.

Ежегодно организация обязана предоставлять на утверждение в банк, осуществляющий ее кассовое обслуживание, Расчет сумм лимита (предельно допустимой суммы наличности в кассе на конец дня). Когда лимит не установлен, он признается равным нулю. Ежедневно в случае превышения лимита на конец дня излишек должен быть сдан в банк. Превышение установленных лимитов в кассе допускается лишь в течение 3 рабочих дней в период выдачи заработной платы, премий, пособий по социальному страхованию, пенсий работникам предприятия. Не использованные в трехдневный срок наличные денежные средства, полученные на выдачу заработной платы, подлежат сдаче в обслуживающие учреждения банков. При необходимости рассчитаться с работниками банк выдает необходимую сумму по первому требованию предприятия.

2) Использование наличной выручки

Расходование наличной выручки согласовывается с банком и ограничено конкретным перечнем расходов на выплату зарплаты, пособий, премий, закупку с/х продукции, скупку тары и вещей у населения, командировочные расходы, хозяйственные нужды. Внесение наличных денег из кассы организации на банковские счета других организаций и физических лиц не допускается.

3) Соблюдение предельного размера расчетов наличными между юридическими лицами.

Согласно указанию ЦБ РФ "Об установлении предельного размера расчетов между юридическими лицами" данный предел составляет 100 000 рублей по одной сделке. Т.е. по договорам, стоимость которых больше указанной суммы, расчеты наличными деньгами запрещены. К расчетам с физическими лицами и индивидуальными предпринимателями данное ограничение не применяется.

4) Применение контрольно-кассовой техники

При продаже товаров, работ, услуг за наличный расчет (или при оплате пластиковыми картами) в установленных случаях должна применяться контрольно-кассовая техника, включенная в Гос. Реестр.

Кроме того, Порядком ведения кассовых операций предусмотрены внезапные ревизии кассы. Они проводятся в сроки, установленные руководителем предприятия, а также при смене кассиров на каждом предприятии, с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. Для производства ревизии кассы приказом руководителя предприятия назначается комиссия. Результаты инвентаризации оформляется актом (форма инв.-15). При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения (для этого кассир представляет комиссии письменное объяснение).

Применение ЭВМ позволило автоматизировать рабочее место бухгалтера и поднять на новый уровень процесс измерения и регистрации хозяйственных операций. В условиях автоматизированного ведения кассовой книги должна производиться проверка правильности работы программных средств обработки кассовых документов. Акт инвентаризации составляется в 2-х экземплярах: один остается в делах бухгалтерии, другой – у кассира.

Отдельные проверки кассовых операций и наличия денежных средств могут производится:

1) учредителями предприятий, вышестоящими организациями (в случае их наличия), а также аудиторами (аудиторскими фирмами) в соответствии с заключенными договорами. При производстве документальных ревизий и проверок на предприятиях они производят ревизию кассы и проверяют соблюдение кассовой дисциплины;

2) учреждениями банков, которые обязаны систематически проверять соблюдение предприятиями требований Порядка ведения кассовых операций;

3) в бюджетных организациях — соответствующими финансовыми органами;

4) органами внутренних дел в пределах своей компетенции — проверки технической укрепленности касс и кассовых пунктов, обеспечения условий сохранности денег и ценностей на предприятиях

Денежные средства в иностранной валюте и операции с ними учитываются в рублях.

Получив денежный чек кассир обязан:

- проверить надписи должностных лиц расчётно-кассового центра, оформивших и проверивших денежный чек, и тождественность этих подписей имеющимся образцам;

- сличить сумму, проставленную в денежном чеке цифрами с суммой, указанной прописью;

- проверить наличие на денежном чеке расписки получателя в получении денег и данных его паспорта или удостоверения личности;

- подготовить сумму денег, подлежащую выдаче, с отражением её на контрольной ленте калькулятора;

- вызвать получателя денег по номеру чека и спросить сумму получаемых денег;

- сверить номер контрольной марки, предъявляемой в кассу, с номером на денежном чеке и приклеить к нему контрольную марку;

- повторно просчитать подготовленную к выдаче сумму денег в присутствии клиента;

- спросить получателя, будет ли он полистно пересчитывать в расчётно-кассовом центре получаемую сумму денег;

- выдать деньги получателю и подписать чек.

Клиент имеет право в помещении для пересчёта денег пересчитать полистно банкноты, упакованные в полные и неполные пачки, и по кружкам монету, упакованную в мешки. При желании клиента пересчитать получаемую сумму денег, пломбы (части оттисков клише) с пачек банкнот или мешков с монетой кассиром расходной кассы не снимаются. Доставка денег в помещение для пересчёта денег клиентами и их пересчёт осуществляется под контролем одного из кассовых работников расчётно-кассового центра.

Кассир производит выдачу банкнот полными и неполными пачками и полными корешками по обозначенным на накладных и бандеролях суммам, монету по надписям на ярлыках к мешкам при условии сохранения неповреждённой упаковки. Неполные корешки, а также пачки банкнот и мешки с монетой в повреждённой упаковке выдаются кассир полистным и поштучным пересчётом.

При выдаче денег клиентам отдельными корешками или листами кассир расходной кассы предварительно пересчитывает полистно полную или неполную пачку банкнот под контролем специально выделенного кассового работника. Если представитель организации отказался от полистного и поштучного пересчёта в расчётно-кассовом центре получаемой им денежной наличности, в его присутствии кассир расходной кассы срезает с пачек банкнот пломбы (части оттисков клише), мешков с монетой - пломбы.

Для пересчёта денежной наличности в расчётно-кассовых центрах организуются кассы пересчёта. Размер кассы и количество работников кассы зависит от объёма поступающей в расчётно-кассовый центр денежной наличности и оснащения кассы пересчёта техническими средствами обработки денег. Пересчёт монеты при значительном её объёме производится в отдельном помещении.

Пересчёт денег организует бригада кассиров. На каждую бригаду назначается контролёр. При численности кассиров от 2 до 7 человек организуется одна бригада, при большей численности создаётся несколько бригад численностью от 4 до 6 человек каждая. При наличии в кассе пересчёта двух и более бригад вводится должность заведующего кассой пересчёта.

Контролёр (заведующий кассой пересчёта) осуществляет надзор за работой бригад, организует их работу таким образом, чтобы обеспечить наибольшую производительность и эффективность пересчёта, а также сохранность ценностей. Заведующий кассой пересчёта выполняет обязанности контролёра одной из бригад при временном его отсутствии, оказывает помощь в организации работы по пересчёту наличных денег.

Для проведения пересчёта контролёр (заведующий кассой пересчёта) получает денежную наличность из оборотной кассы от заведующего кассой под расписку в книге или из резервных фондов от должностных лиц, ответственных за сохранность ценностей, под расписку в книге

Полные, неполные и сборные пачки банкнот принимаются контролёром (заведующим кассой пересчёта) по надписям на накладных с проверкой количества корешков, целости упаковки и пломб (оттиском клише) и наличия необходимых реквизитов, мешки с монетой по надписям на ярлыках с проверкой правильности и целости упаковки и пломб.

Предварительно подготовленная контролёром (заведующим кассой пересчёта) денежная наличность принимается им по надписям на ярлыках, прикреплённых к мешкам или тележкам, с проверкой целости упаковки и пломб.

Для пополнения недостач, неплатёжных и сомнительных банкнот заведующий кассой ежедневно выдаёт под отчёт контролёру (заведующему кассой пересчёта) необходимую для этого сумму денег под расписку в книге. Приём денег осуществляется контролёром (заведующим кассой пересчёта) полистно.

Полученную сумму денег контролёр (заведующий кассой пересчёта) записывает в книгу.

В течение рабочего дня контролёр (заведующий кассой пересчёта) хранит денежную наличность в индивидуальном средстве хранения, запираемом на замок после каждого вложения или изъятия ценностей.

Принятые для пересчёта пачки банкнот , мешки с монетой контролёр (заведующий кассой пересчёта) выдаёт под расписку в книге кассирам кассы пересчёта.

Кассир принимает от контролёра (заведующего кассой пересчёта) на пересчёт пачки банкнот по надписям на накладках с проверкой количества корешков, целости упаковки и пломб (оттисков клише) и наличия необходимых реквизитов. мешки с монетой по надписям на ярлыках и записывает принятую денежную наличность в реестр.

Реестр ведётся каждым кассиром кассы пересчёта. В реестре указываются: фамилия, имя, отечество кассира, дата пересчёта, достоинство, количество пачек или мешков с монетой, сумма.

После приёма денежной наличности кассир убирает её в индивидуальное средство хранения, вынимает одну пачку и приступает к её пересчёту и сортировке. Запрещается вскрывать одновременно несколько пачек, мешков.

Очередная пачка вскрывается только после того, как все корешки предыдущей пачки пересчитаны, рассортированы, полные корешки обандеролены, полные и необандероленные неполные корешки уложены в индивидуальное средство хранения. При пересчёте денежной наличности на счётно-сортировальных машинах очередная пачка банкнот вскрывается кассиром после пересчёта всех корешков предыдущей пачки, обандероливания полных корешков и сверки фактической суммы находящейся в пачке банкнот, указанной на счётчике машины, с суммой, проставленной на верхней накладке. Бандероли корешков, верхняя и нижняя накладки, шпагат с пломбой (полиэтиленовая упаковка), мешок с ярлыком и обвязкой сохраняются на столе кассира до полного пересчёта всей пачки банкнот, мешка с монетой.

По мере наполнения полных корешков кассир формирует и упаковывает их установленным порядком в полные пачки.

При обнаружении недостачи, излишка, неплатёжных и сомнительных денежных знаков кассир прекращает пересчёт и сообщает об этом контролёру. После этого пачка банкнот или мешок с монетой, в которых выявлены недостача, излишек, неплатёжный или сомнительный денежный знак, под наблюдением контролёра бригады вторично пересчитывается кассиром.

На выявленные при пересчёте недостачи, излишки, неплатёжные и сомнительные банкноты оформляется акт, на основании которого сумма недостачи, неплатёжной, сомнительной банкноты пополняется, сумма излишка принимается контролёром (заведующего кассой пересчёта). Сомнительные денежные знаки с первым экземпляром акта.

Для осуществления операций с наличными деньгами и другими ценностями должностные лица, ответственные за сохранность ценностей, снабжаются металлическими печатями и ключами от кладовых и секций внутри кладовых, пломбирами и штампами; кассовые работники - ключами от индивидуальных средств хранения, пломбирами, клише, именными и другими штампами.

Все печати, пломбиры, клише, именные и другие штампы, ключи от кладовых, секций, шкафов, ячеек и индивидуальных средств хранения регистрируются в отдельной книге, которая ведётся специально выделенным по письменному распоряжению начальника расчётно-кассового центра лицом, освобождённым от совершения операций с ценностями.

Предприятия, организации и учреждения (в дальнейшем – предприятия) независимо от организационно - правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждения банков (далее - банках).

Предприятия производят расчеты по своим обязательствам с другими предприятиями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Банком России в соответствии с законодательством Российской Федерации.

Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

Наличные деньги, полученные предприятиями в банках, расходуются на цели, указанные в чеке.

Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками, по согласованию с руководством предприятий. При необходимости лимиты остатков касс пересматриваются.

Предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками.

Наличные деньги могут быть сданы в дневные и вечерние кассы банков, инкассатором и в объединенные кассы при предприятиях для последующей сдачи в банк, а также предприятиям связи для перечисления на счета в банках на основе заключенных договоров.

Предприятия, имеющие постоянную денежную выручку, по согласованию с обслуживающими их банками могут расходовать её на оплату труда и выплату социально- трудовых льгот (в последующем – оплата труда), закупку сельскохозяйственной продукции, скупку тары и вещей у населения.

Выдача денег из выручки одних предприятий, имеющих постоянную денежную выручку, на нужды других допускается в отдаленных местностях, где нет банков, на основе договора между предприятиями по согласованию с банками, обслуживающими эти предприятия.

Предприятия имеют право хранить в своих кассах наличные деньги, сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше 3-х рабочих дней (для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностям, - до 5 дней), включая день получения денег в банке.

Глава 2. Документальное оформление и учет кассовых операций

Похожие работы

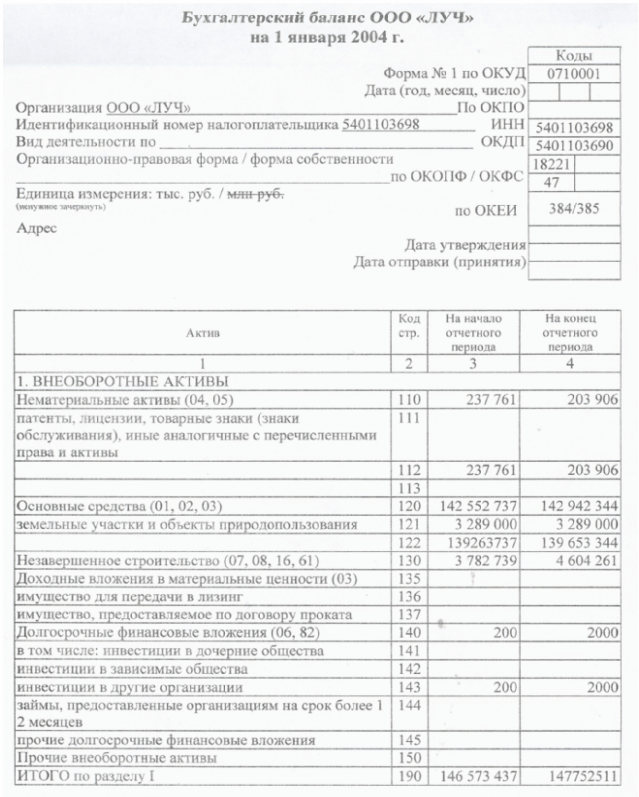

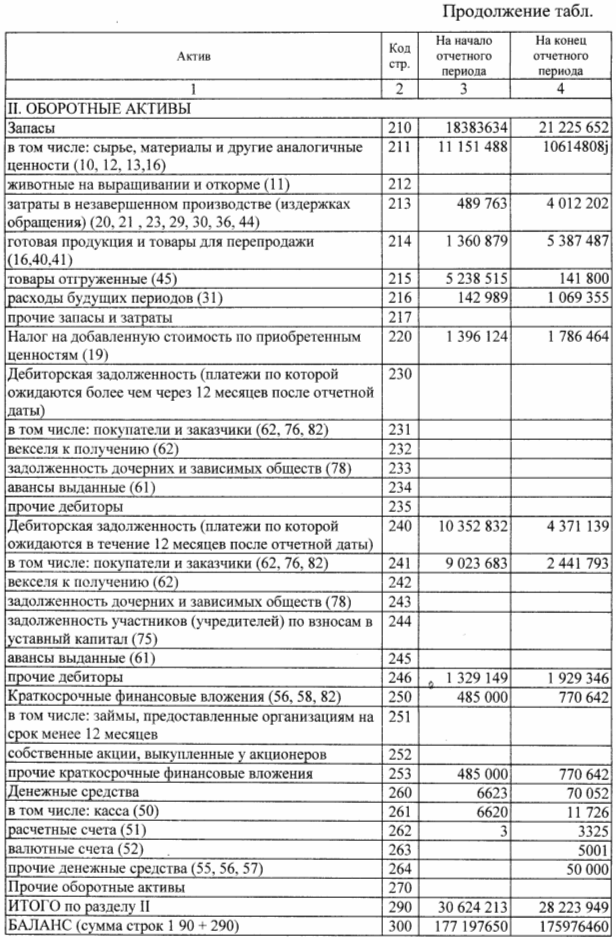

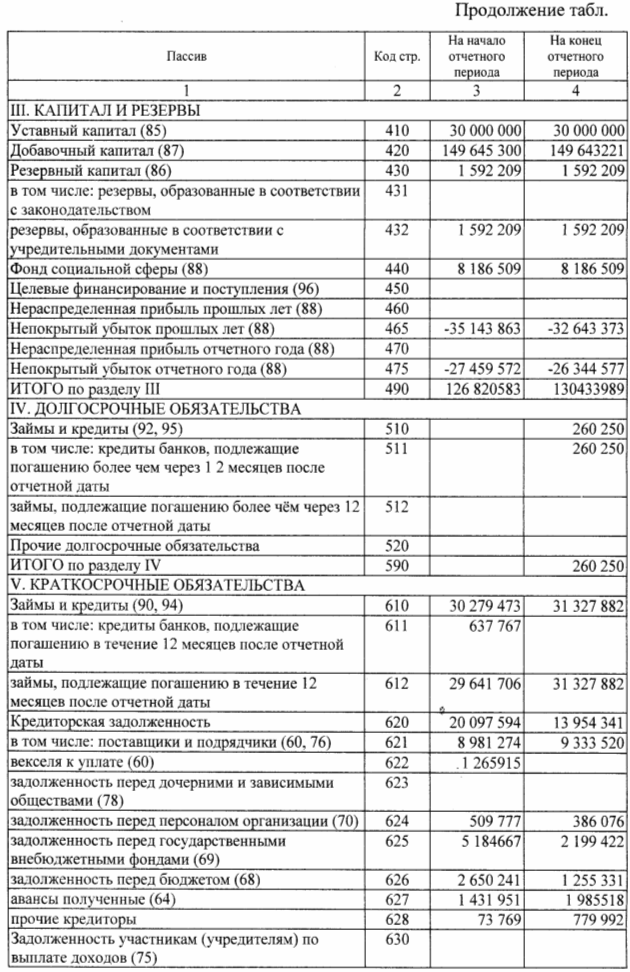

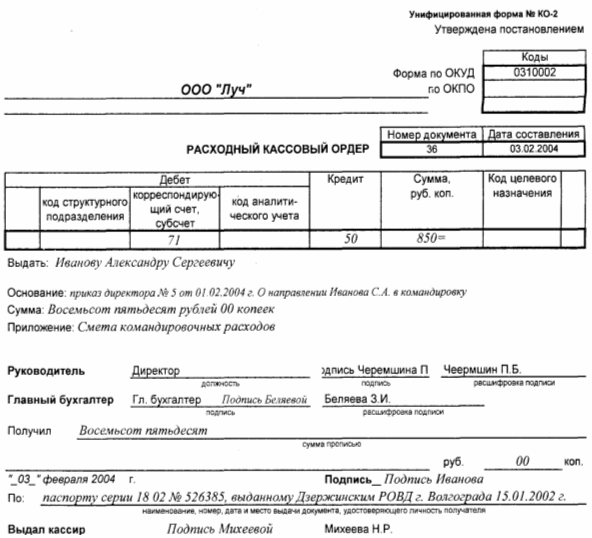

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... листы к ним, квитанции путевых листов автотранспорта и пр.) учитываются на забалансовом счете 006 «Бланки строгой отчетности». 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЁТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКАХ 2.1 Учет операций по расчетному счету В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов и оплатой услуг, ...

... средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа. 2.3. Синтетический и аналитический учет денежных средств на счетах в банке В бухгалтерии предприятия операции производятся на основании расчетных документов вместе с выпиской из банка. Периодически в установленные с владельцем счета сроки банк выдает ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

0 комментариев