Навигация

2.2 Учет кассовых операций

Прием и выдача наличных денег кассами предприятий может производиться и по другим надлежаще оформленным документам: товарно-транспортным накладным на отпущенные за наличный расчет товарно-материальные ценности, счетам за оказанные услуги, платежные ведомости и др.

Приходные и расходные кассовые ордера или заменяющие их документы сразу после их исполнения подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью «Оплачено» с указанием числа, месяца, года.

До передачи в кассу кассовые ордеры и заменяющие их документы регистрируются бухгалтером в журнале регистрации приходных и расходных кассовых документов.

Сразу же после получения или выдачи денег данные приходных и расходных кассовых документов записываются кассиром в кассовую книгу. На предприятии должна быть только одна книга, и записи в ней ведутся кассиром в двух экземплярах через копировальную бумагу чернилами или шариковой ручкой.

Расход денег из кассы чаще всего связан с выплатой заработной платы и премий рабочим и служащим, производством расходов по командировкам, почтово-телеграфных и других хозяйственных расходов, выплатой пенсий, пособий по социальному страхованию и т.д. Основным документом, которым оформляется выдача денег из кассы, является расходный кассовый ордер.

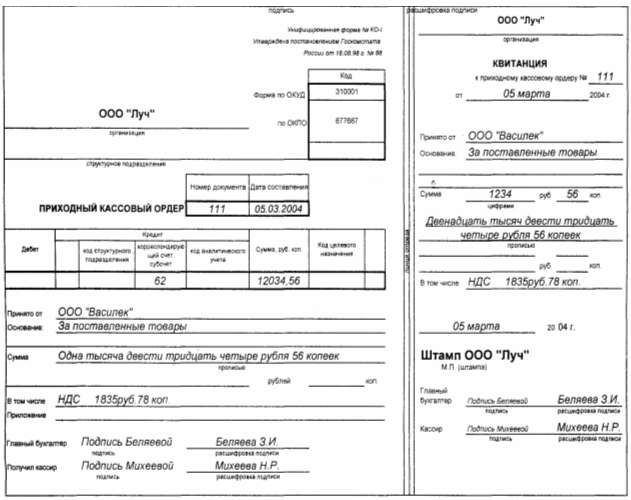

Прием наличных денег кассами предприятий производится по приходным кассовым ордерам , подписанным главным бухгалтером или лицом на это уполномоченным письменным распоряжением руководителя предприятия.

При этом выдается квитанция, сдающему деньги лицу, о приеме денежной суммы, подписанная главным бухгалтером и кассиром, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

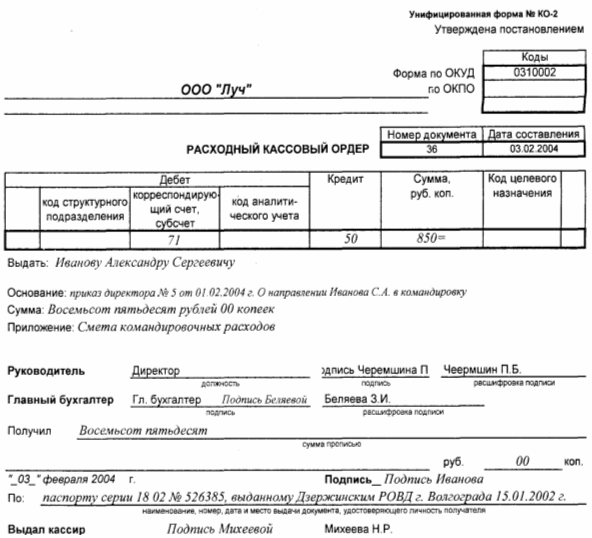

Кассир выдает деньги по расходным кассовым ордерам, платежным ведомостям или другим надлежаще оформленным документам (заявлениям на выдачу денег, счетам и др.).

Расходные кассовые документы подписываются главным бухгалтером Кононовой Н.Н. На ведомостях и заявлениях, кроме того, обязательна и разрешительная надпись руководителя предприятия. В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах и др. имеется разрешительная надпись руководителя предприятия, подпись его на расходных кассовых ордерах не обязательна.

При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир требует предъявления документа (паспорта или другого документа), удостоверяющего личность получателя, записывает наименование и номер документа, кем и когда он выдан и забирает расписку получателя.

Расписка в получении денег может быть сделана получателем только собственноручно чернилами или шариковой ручкой (с указанием полученной суммы: рублей — прописью, копеек — цифрами). При получении денег по платежной (расчетно-платежной) ведомости сумм прописью не указывается.

Заработную плату, пособия по временной нетрудоспособности, премии кассир выплачивает по платежным ведомостям. На титульном листе платежной ведомости делается разрешительная надпись в кассу о выдаче денег за подписями руководителя предприятия и главного бухгалтера, с указанием сроков выдачи денег и их суммы (прописью).

По истечении трех рабочих дней после получения денег из учреждения банка для оплаты труда, пособий, премий кассир в платежной ведомости против фамилии лиц, не получивших деньги, делает пометку от руки “Депонировано”, затем составляет реестр депонированных сумм. В ведомости кассир делает надпись о фактически выплаченных и неполученных суммах, которую заверяет своей подписью. На выписанный по платежной ведомости сумму выписывают расходный кассовый ордер.

Выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере или заменяющем его документе.

Например: из расходного кассового ордера №2283 от 15.11.10 видно, что выдана Коржовой Л.В. сумма 67,50 руб. под отчет. Номер корреспондирующего счета 71 «Расчеты с подотчетными лицами», при этом сделана проводка Д71 К50 на 67,50 р.

Если выдача денег производится по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени и отчества получателя денег бухгалтерией указываются фамилия, имя и отчество лица, которому доверено получение денег. Если выдача денег производится по ведомости, перед распиской в получении денег кассир делает надпись: «По доверенности». Выдача по доверенности производится лицу, указанному в доверенности, при предъявлении паспорта или другого документа, удостоверяющего личность получателя. Доверенность остается в документах дня, как приложение к расходному кассовому ордеру или ведомости.

Приходные кассовые ордера и квитанции к ним, а также расходные кассовые ордера и заменяющие их документы должны быть заполнены бухгалтерией четко и ясно чернилами, шариковой ручкой или выписаны на машине (пишущей, вычислительной). Подчистки, помарки или исправления в кассовых документах не допускаются.

Пример приходного кассового ордера: принято 15.11.10 от «Живой мир» 8632 руб. с корреспондирующим счетом 90\2 .

Деньги по кассовым ордерам принимаются и выдаются только в день составления этих документов. Приходные и расходные кассовые ордера или заменяющие их документы не выдаются на руки лицам, вносящим или получающим деньги.

При завершении операций кассир обязан подписать расходные и приходные кассовые ордера, а приложенные к ним документы погашаются штампом или надписью: приходные – «Получено», расходные - «Оплачено» с указанием даты (числа, месяца, года).

Также приходные и расходные ордеры за день отражаются кассиром в отчете кассира с операциями по регистрирующимся документам. Подводится итог за день, высчитывается остаток на конец дня. Ниже следуют подписи кассира и бухгалтера, удостоверяющие правильность документа.

Приходные и расходные операции из отчета кассира от 15.11.10 г.:

1. Принято по ПКО № 1486 от АкваЗооЦентр на сумму38481,68, проводка Д50 К 90/1

2. Выдана сумма по РКО №2280 Зубовой С.В. 1000 р. , проводка Д50/1 К70

3. Выдана сумма Коржовой Л.В. ПО РКО№ 2283 67,90 р., проводка Д50/1 К71/2

4. Выдана сумма 243000,00 по РКО№ 2285 Назаренко А.Г., проводка Д50/1 К 51

5. Принята сума от Назаренко А.Г. 169165,22 , проводка Д50/1 К76/5

Итог за день составил 249747,80 по приходу и расходу соответственно. Проводки составил бухгалтер Кононова Н.Н., операции производились кассиром Назаренко Е.С.

Приходные и расходные кассовые ордера до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. По данным журнала регистрации контролируется целевое назначение полученных и израсходованных наличных денежных средств предприятием, присваиваются номера кассовым документам, проверяется полнота произ. В соответствии с Правилами ведения кассовых операций в сроки, установленные руководителем субъекта хозяйствования, но не реже одного раза в квартал, производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверки других ценностей, находящихся в кассе.

Из журнала – ордера по счету 50 «Касса» итог по счету 62 «расчеты с покупателями и заказчиками» за ноябрь 2010 г. равен 56435,85, по счету 76 «Расчеты с разными дебиторами и кредиторами» составляет 983592,43, по счету 90 «Продажи» 2140222,57 и дебетовый оборот за месяц составил 3180250,85.

По кредиту: 51 счет « Расчетный счет» итог 1612170,00;по счету 57 «Переводы в пути» 103245,06; по счет 60 «Расчеты с поставщиками» 185299,06; по счету 69 «Расчету с внебюджетными фондами» 44130,98; по счету 70 «Расчеты по оплате труда» 218925,49; по счету 71 «Расчеты с подотчетными лицами» 128604,42; по счету 76 «Расчеты с разными дебиторами и кредиторами» 887875, 29.

Кредитовый оборот в общей сумме составляет 3108250, 85.

Ревизия кассы субъектов хозяйствования негосударственных форм собственности, физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица с применением наемного труда, не реже одного раза в квартал производятся их ревизионными комиссиями или привлеченными аудиторами (аудиторскими организациями).

Для проведения ревизий кассы приказом руководителя предприятия назначается комиссия. Во время ревизии производится полный полистный пересчет денежной наличности и проверки других ценностей, находящихся в кассе. По результатам проверки кассы комиссией составляется акт.

При подсчете фактического наличия денежных знаков и других ценных бумаг в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.), фактическое наличие бланков ценных бумаг и других бланков строгой отчетности проверяется по их видам (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

Инвентаризация денежных средств, находящихся в пути, производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам учреждения банка и т.п.

Проверка денежных средств, находящихся в банках на счетах (расчетном, текущем, валютном, специальных счетах), осуществляется посредством сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии предприятия, с данными выписок банка.

При обнаружении ревизией недостач или излишков денежных средств или ценностей в кассе в акте указывается сумма недостачи или излишка и обстоятельства их возникновения.

При автоматизированном ведении кассовой книги должна производиться проверка правильности работы программных средств обработки кассовых документов.

Вышестоящие организации (в случае их наличия) при осуществлении документальных ревизий на всех подведомственных предприятиях должны производить ревизию кассы и проверять соблюдение кассовой дисциплины. При этом особое внимание уделяется обеспечению сохранности денег и ценностей в кассе.

Банки и их филиалы осуществляют контрольные функции в отношении субъектов хозяйствования, открывших у них расчетные счета. Периодичность проверок субъекта хозяйствования устанавливается банком самостоятельно в зависимости от выполнения субъектом хозяйствования требований Правил ведения кассовых операций и условий работы с денежной наличностью исходя из экономической целесообразности выбора субъекта контроль. При этом период, за который проверяется состояние кассовой дисциплины, должен быть не менее трех месяцев, а при установлении грубых нарушений - за более длительный срок. Проверки соблюдения Правил ведения кассовых операций могут осуществлять также налоговые, финансовые и другие государственные контролирующие органы, в соответствии с возложенными на них обязанностями и действующим законодательством.

Цель инвентаризации - проверка правил хранения наличных денег, оформления первичной и вторичной учетной документации, соответствие остатка в кассовой книге фактическому остатку в кассе.

Проведение инвентаризации обязательно в случаях:

при смене кассира

при выявлении недостач и хищений

перед составлением годовой отчетности.

Инвентаризация начинается с проверки учетного остатка, отраженного в отчете кассира, фактическому наличию денег в кассе. Если фактический остаток больше учетного, то в кассе имеется излишек, который должен быть признан в составе внереализационных доходов организации. В обратном случае в кассе недостача, которая должна быть взыскана за счет кассира.

В кассе может храниться не только отечественная валюта, но и валюта других стран (т.е. иностранная валюта).

Когда в разрешенных законодательством случаях предприятие производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения наличной иностранной валюты.

Книга пронумеровывается, прошнуровывается и скрепляется оттиском каучуковой печати расчётно-кассового центра. Надпись о количестве листов в книге заверяется подписями лиц, ответственных за сохранность ценностей.

Выдача и приём печатей, пломбиров, клише, штампов и ключей производится под расписку в книге.

Глава 3. Проведение аудиторской проверки кассовых операций

Похожие работы

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... листы к ним, квитанции путевых листов автотранспорта и пр.) учитываются на забалансовом счете 006 «Бланки строгой отчетности». 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЁТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКАХ 2.1 Учет операций по расчетному счету В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов и оплатой услуг, ...

... средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа. 2.3. Синтетический и аналитический учет денежных средств на счетах в банке В бухгалтерии предприятия операции производятся на основании расчетных документов вместе с выпиской из банка. Периодически в установленные с владельцем счета сроки банк выдает ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

0 комментариев