ТЕОРЕТИЧНІ АСПЕКТИ ОБЛІКУ ОПЛАТИ ПРАЦІ

НОРМАТИВНО ПРАВОВЕ РЕГУЛЮВАННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ В УКРАЇНІ

СТАН ТА МЕТОДИ ОБЛІКУ ОПЛАТИ ПРАЦІ НА ПІДПРИЄМСТВІ

Форми і системи оплати праці, що використовуються на підприємстві

Порядок нарахування заробітної плати працівника підприємства

Порядок нарахування допомоги по тимчасовій непрацездатності

Порядок розрахунків щорічних і додаткових відпусток

Утримання із заробітної плати

Синтетичний та аналітичний облік розрахунків по оплаті праці та контроль за використанням фонду оплати праці

ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ

Навигация

ТЕОРЕТИЧНІ АСПЕКТИ ОБЛІКУ ОПЛАТИ ПРАЦІ

Стан, методи і шляхи удосконалення обліку праці та її оплати

103328

знаков

17

таблиц

11

изображений

1. ТЕОРЕТИЧНІ АСПЕКТИ ОБЛІКУ ОПЛАТИ ПРАЦІ

Економічний зміст заробітної плати та завдання її обліку

В ст. 1 Закону України «Про оплату праці» зазначено наступне визначення заробітної плати: «Заробітна плата — це винагорода, обчислена, як правило, у грошовому виразі, яку відповідно до трудового договору власник або уповноважений ним орган виплачує працівникові за виконану роботу.»

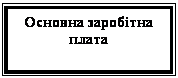

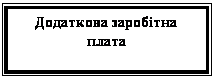

Заробітна плата є одним з елементів витрат, і має свою структуру, яку можна побачити на схемі 1.1.

| |||||||||||||

|  | ||||||||||||

|  |  | |||||||||||

Схема 1.1. Структура заробітної плати

Згідно із Законом України «Про оплату праці» встановлено наступні визначення:

Основна заробітна плата — це винагорода за виконану роботу відповідно до встановлених норм праці. Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників і посадових окладів для службовців.

Додаткова заробітна плата — це винагорода за роботу понад встановлені норми, за трудові успіхи, винахідливість і за особливі умови праці.

Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством; премії, пов'язані з виконанням виробничих завдань і функцій.

Інші заохочувальні та компенсаційні виплати. До них належать виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові та матеріальні виплати, не передбачені актами чинного законодавства або які здійснюються понад встановлені вказаними актами норми.

Сутність заробітної плати виявляється у функціях. Виділяють наступні функції заробітної плати:

1. Відтворювальна функція. Ця функція полягає у забезпечені працівни-ків та членів їхніх сімей необхідними життєвими благами для відновлення робочої сили, для відтворення поколінь;

2. Стимулююча. Ця функція заробітної плати передбачає встановлення залежності її розміру від кількості й якості праці конкретного працівника, його трудового внеску в результати роботи підприємства;

3. Регулююча, або ресурсно-розміщувальна функція заробітної плати. Вона оптимізує розміщення робочої сили за регіонами, галузями народного господарства та підприємствами з урахуванням ринкової кон’юнктури;

4. Соціальна функція заробітної плати. Значення цієї функції полягає у забезпеченні соціальної справедливості при розподілі доходу між найманими працівниками і власниками засобів виробництва, а також при розподілі доходу між найманими працівниками у відповідності з результатами їхнього трудового внеску;

5. Функція формування платоспроможного попиту населення. Призначенням цієї функції є узгодження форм виявлення потреб, забезпечених грошовими коштами покупців, з одного боку, і виробництва споживчих товарів з іншого.

Розмір заробітної плати залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

У сучасних умовах розмір заробітної плати залежить в основному від фінансових можливостей підприємства й принципу матеріального заохочення кожного працівника. Державою встановлені мінімальні гарантії на оплату праці. Відповідно до статті 95 КЗпП і ст. З Закону України «Про оплату праці» мінімальна заробітна плата є обов'язковою соціальною гарантією на всій території України для підприємств усіх форм власності й господарювання.

Мінімальна заробітна плата на місяць установлена: з 01.01.08 р.— 515 грн.; 01.04.08 р. — 525 грн.; з 01.10.08 р. планується у розмірі 545 грн., а з 1.12.08 р. – 605 грн.

До мінімальної зарплати не включаються доплати за роботу:

—у понаднормовий час;

—у важких, шкідливих і особливо шкідливих умовах праці;

— на роботах з особливими природними географічними й геологічними умовами й умовами підвищеного ризику для здоров'я;

—премії до ювілейних дат, за раціоналізаторські пропозиції;

—матеріальна допомога.

Джерелом засобів оплати праці є засоби підприємства, отримані від господарської діяльності.

Грошова форма оплати праці є основною на території України. Колективним договором як виняток може бути передбачено часткову виплату заробітної плати натурою.

Підприємство самостійно (колективним договором) установлює форми й системи оплати праці, норми праці, розцінки, тарифні сітки, ставки, схеми посадових окладів, умови призначення й розмір надбавок, доплат, премій, винагород і інших заохочень. Але при цьому воно повинно враховувати норми й гарантії, передбачені чинним законодавством, генеральними й галузевими (регіональними) угодами.

Існують такі форми та системи оплати праці, які використовуються в певних видах підприємств та в певних видах робіт.

Погодинна оплата праці – передбачає проведення нарахування заробітної плати працівникам виходячи з погодинної тарифної ставки, яка встановлюється за домовленістю сторін або в колективному договорі, і фактичної кількості відпрацьованих ними годин за розрахунковий період. Погодинна оплата праці відповідає інтересам певних верств населення, саме молодь, яка суміщає роботу з навчанням, інваліди, немолоді працівники, які мають обмежену працездатність і зацікавлені в роботі на умовах неповного робочого часу.

При погодинно-преміальній оплаті додатково вводиться преміювання за якісне та своєчасне виконання завдань. Обов’язковою умовою преміювання є виконання місячного плану та обслуговування робітниками-почасовиками робочих місць, а також відсутність браку та простоювання машин та обладнання.

Премії робочим-почасовикам нараховуються по місячним результатах роботи пропорційно відпрацьованого часу. Їх межовий розмір не повинен перевищувати 70% заробітку по тарифних ставках.

Відрядна оплата праці – заробіток залежить від обсягів виконаної роботи, потребує якості. Відрядна оплата праці має два різновиди : пряма відрядна та відрядно-преміальна. Різновидом відрядної форми оплати праці є відрядно-прогресивна та акордна форми.

При прямій відрядній заробіток визначається множенням обсягу якісно виконаних робіт на відрядну розцінку.

Непряма відрядна система оплати праці – застосовується для оплати праці допоміжних робітників (підсобників). Заробітна плата підсобників залежить від результатів роботи основних робітників, яких вони обслуговують.

При відрядно-прогресивній оплаті праці об’єм робіт, який виконаний зверх норми, сплачується по збільшених розцінках.

При відрядно-преміальній - виплачуються премії по відрядних розцінках зверх заробітку за досягнення результатів роботи.

Відрядна заробітна плата може бути індивідуальною та груповою (бригадною).

Колективно-відрядна система оплати праці (бригадна) – це коли ту чи іншу роботу, виробництво продукції чи надання послуг, за якими визначено відрядні розцінки, норми часу та виробітку, здійснює колектив (бригада). Заробіток кожного працівника такого колективу (бригади) залежить від результатів роботи всього колективу (бригади) та його особистого внеску в результат такої роботи. Розподіл заробітку колективу (бригади) між його членами здійснюється, як правило, пропорційно відпрацьованому часу, кваліфікації працівників, коефіцієнту трудової участі та, можливо іншим показником.

Акордна оплата праці – одна з форм заробітної плати, яка є різновидністю відрядної заробітної плати. Акордна заробітна плата нараховується на весь встановлений (узгоджений) обсяг робіт. Існує також акордно-преміальна оплата праці, при якій виплачуються премії за досягненні показники в роботі.

Зараз дуже широко розповсюджується оплата праці по контракту, яка заключається у домовленості сторін та пов’язується з виконанням умов контракту.

У випадках найма працівника по контракту власник або уповноважений ним орган може встановлювати за згодою робітника також умови оплати праці, які визначені у колективному договорі або у індивідуальному договорі.

Кодексом Законів про працю України передбачено, що робота у святковий і неробочий день (частина четверта ст.73 КЗпП) оплачується в подвійному розмірі:

1) відрядникам за подвійним відрядними розцінками;

2) працівникам, праця яких оплачується за погодинними ставками – в розмірі подвійної погодинної або денної ставки;

3) працівникам, які отримують місячний оклад, - у розмірі одинарної погодинної або денної ставки понад оклад, якщо робота здійснювалася в межах місячної норми робочого часу, і в розмірі подвійної погодинної або денної ставки понад оклад, якщо робота здійснювалася понад місячну норму.

Оплата у вказаному розмірі здійснюється за години, фактично відпрацьовані у святковий і неробочий день .

За бажанням працівника, який працював у святковий і неробочий день, йому може бути надано інший день відпочинку.

Робота в нічний час оплачується у підвищеному розмірі, що встановлюється генеральною, галузевими угодами та колективним договором, але не нижче ніж 20 відсотків від тарифної ставки (окладу) за кожну годину роботи в нічний час.

Розподіл заробітної плати на системи, форми та види оплати та види заробітної плати має важливе значення для бухгалтерії, оскільки в залежності від цього визначається синтетичний облік, на який відносяться витрати по нарахуванню заробітної плати.

Завданнями обліку праці та її оплати є:

• точне і своєчасне документальне оформлення даних про обсяг виконаних робіт, одержаної продукції і нарахованої оплати праці відповідно до кількості та якості затраченої праці;

• правильне нарахування оплати праці кожному працівникові відповідно до діючих положень;

• дотримання порядку розподілу оплати праці по об'єктах бухгалтерського обліку;

• повний і своєчасний розрахунок з працівниками по оплаті праці;

• своєчасне складання та подання бухгалтерської і статистичної звітності по оплаті праці.

Забезпечуючи виконання зазначених завдань, бухгалтерський облік оплати праці має великий вплив на трудову дисципліну. Правильний облік мобілізує працівників на виконання робіт і пошук резервів підвищення ефективності виробництва.

Похожие работы

... " (ВД 51) Головна книга (ВД 52) Рис. 3.1 Схема записів в регістрах по обліку адміністративних витрат у СТОВ «Гусарівське». 4. Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське» 4.1 Основні напрями удосконалення обліку в Україні Трансформація економіко- ...

... незалежно від її чисельності. Ця форма організації й оплати праці застосовується на роботах з технічного обслуговування устаткування, машин і механізмів на збиранні врожаю. 2 Сучасний стан обліку праці та її оплати в господарстві 2.1 Організаційно - економічна характеристика ТОВ “Агрофірма Мар’янівська” Ширяївського району Одеської області Об`єктом дослідження дипломної роботи є Товариство ...

... 15 Оплата підзвітними особами підприємствам і організаціям за різні послуги розрахунковими чеками 377 372 16 Списання безнадійної заборгованості підзвітних осіб 949 372 3. НАПРЯМИ УДОСКОНАЛЕННЯ ОБЛІКУ РОЗРАХУНКІВ З ПІДЗВІТНИМИ ОСОБАМИ Записи у бухгалтерському обліку здійснюються на підставі документів. У ст. 9 Закону України "Про бухгалтерський облік та фінансову звітність в Україні " ...

... кожним працівником. Заробіток між членами бригади розподіляють у табелі пропорційно обсягу виконаних робіт чи відпрацьованого часу та кваліфікації працівників (їхнього розряду). ІІІ. Автоматизація первинного обліку з оплати праці Облік розрахунків з оплати праці - досить складне завдання, що включає нарахування сум заробітної плати, розрахунок утримань і відрахувань до соціальних фондів, ...

0 комментариев