ТЕОРЕТИЧНІ АСПЕКТИ ОБЛІКУ ОПЛАТИ ПРАЦІ

НОРМАТИВНО ПРАВОВЕ РЕГУЛЮВАННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ В УКРАЇНІ

СТАН ТА МЕТОДИ ОБЛІКУ ОПЛАТИ ПРАЦІ НА ПІДПРИЄМСТВІ

Форми і системи оплати праці, що використовуються на підприємстві

Порядок нарахування заробітної плати працівника підприємства

Порядок нарахування допомоги по тимчасовій непрацездатності

Порядок розрахунків щорічних і додаткових відпусток

Утримання із заробітної плати

Синтетичний та аналітичний облік розрахунків по оплаті праці та контроль за використанням фонду оплати праці

ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ

Навигация

НОРМАТИВНО ПРАВОВЕ РЕГУЛЮВАННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ В УКРАЇНІ

Стан, методи і шляхи удосконалення обліку праці та її оплати

103328

знаков

17

таблиц

11

изображений

2. НОРМАТИВНО ПРАВОВЕ РЕГУЛЮВАННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ В УКРАЇНІ

Конституція України – це основний установчий юридичний акт держави. Преамбула Конституції України визначає її як Основний Закон нашої країни.

Ст. 8 основного Закону говорить, що "Конституція України має найвищу юридичну силу". Закони та інші нормативно-правові акти приймаються на основі Конституції України і повинні відповідати їй.

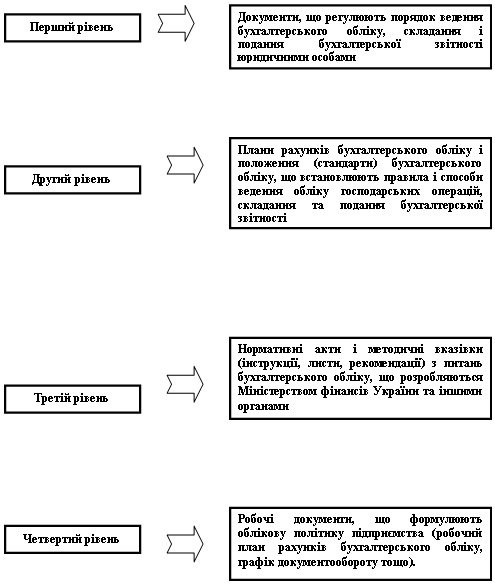

Система нормативного регулювання бухгалтерського обліку в Україні представлена чотирма рівнями, кожен з яких охоплює певні документи.

Ця система зображена у вигляді схеми 2.1.

Для регулювання питань оплати праці використовують наступні закони, нормативні акти, Постанови Кабінету Міністрів України, інструкції, які затверджуються Кабінетом Міністрів України :

Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 р. N 996-XIV визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні.

Схема 2.1. Система нормативного регулювання бухгалтерського обліку

Кодекс законів про працю України затверджений Верховною Радою України 10 грудня 1971 p. № 322-VIII, зі змінами від 3 березня 2005 року № 2454-IV .

Регулює трудові відносини всіх працівників, сприяючи зростанню продуктивності праці, поліпшенню якості роботи, підвищенню ефективності суспільного виробництва і піднесенню на цій основі матеріального і культурного рівня життя трудящих, зміцненню трудової дисципліни і поступовому перетворенню праці на благо суспільства в першу життєву потребу кожної працездатної людини.

Закон України «Про оплату праці» 24 березня 1995 року N 108/95-ВР та зі змінами і доповненнями від 21 жовтня 2004 року N 2103-IV. Зміст цього закону визначає економічні, правові та організаційні засади оплати праці працівників, які перебувають у трудових відносинах, на підставі трудового договору з підприємствами, установами, організаціями усіх форм власності та господарювання, а також з окремими громадянами та сфери державного і договірного регулювання оплати праці і спрямований на забезпечення відтворювальної і стимулюючої функцій заробітної плати. В цьому законі даються визначення «заробітна плата», «основна заробітна плата», «додаткова заробітна плата», також мінімальна заробітна плата, як законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якої не може провадитися оплата за виконану працівником місячну, погодинну норму праці.

Закон України «Про відпустки» від 15 листопада 1996 року, який встановлює державні гарантії права на відпустки, визначає умови, тривалість і порядок надання їх працівникам для відновлення працездатності, зміцнення здоров'я, а також для виховання дітей, задоволення власних життєво важливих потреб та інтересів, всебічного розвитку особи.

Закон України «Про внесення змін до деяких законодавчих актів України стосовно відпусток» від 6 лютого 2003 року № 490-IV. Цей закон визначає на деякі зміни у законодавчих актах України стосовно відпусток.

Закон України «Про охорону праці» від 14 жовтня 1992 року визначає основні положення щодо реалізації конституційного права громадян про охорону їх життя і здоров'я в процесі трудової діяльності, регулює за участю відповідних державних органів відносини між власником підприємства, установи і організації або уповноваженим ним органом і працівником з питань безпеки, гігієни праці та виробничого середовища і встановлює єдиний порядок організації охорони праці в Україні.

Закон України «Про загальнообов'язкове державне соціальне страхування на випадок безробіття» відомості Верховної Ради (ВВР), 2000, N 22, ст.171 із змінами та доповненнями. Цей Закон, розроблений відповідно до Конституції України та Основ законодавства України про загальнообов'язкове державне соціальне страхування, визначає правові, фінансові та організаційні засади загальнообов'язкового державного соціального страхування на випадок безробіття.

Нарахування у фонд соціального страхування на випадок безробіття складає 1,3 %.

Закон України «Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими похованням» із змінами, внесеними згідно із Законом N 107-VI від 28.12.2007 року. Цей Закон відповідно до основ законодавства України про загальнообов'язкове державне соціальне страхування визначає правові, організаційні та фінансові основи загальнообов'язкового державного соціального страхування громадян на випадок тимчасової втрати працездатності, у зв'язку з вагітністю та пологами, у разі смерті, а також надання послуг із санаторно-курортного лікування та оздоровлення застрахованим особам та членам їх сімей.

Нарахування у фонд соціального страхування у зв'язку з тимчасовою втратою працездатності сьогодні становить 1,5%.

Закон України «Про збір на обов’язкове державне пенсійне страхування» від 9 липня 2003 р. N 1058-IV визначає хто є платниками збору та об’єктами оподаткування. Збір на обов’язкове державне пенсійне страхування сплачується одночасно з одержанням коштів в установах банків на оплату праці. Сьогодні нарахування в Пенсійний фонд є такими:

- основним працівникам – 33,2 %

- інвалідам – 4 %.

Закон України «Про податок з доходів фізичних осіб» від 22 травня 2003 р. N 889-IV. При нарахуванні доходів у вигляді заробітної плати об’єкт оподаткування визначається як нарахована сума такої заробітної плати, зменшена на суму збору до Пенсійного фонду України чи внесків до фондів загальнообов’язкового державного соціального страхування, які відповідно до закону справляються за рахунок доходу найманої особи.

П(с)БО 26 «Виплати працівникам» визначає методологічні засади формування в бухгалтерському обліку інформації про виплати (у грошовій і негрошовій формах) за роботи, виконані працівниками, та її розкриття у фінансовій звітності.

Постанова Кабінету Міністрів України «Про обчислення розміру допомоги по тимчасовій непрацездатності» від 27.04.98р. №571 визначає в яких випадках і хто з працівників отримує допомогу по тимчасовій непрацездатності у розмір 60% , 80% та 100% від середньої заробітної плати. Фонд соціального страхування на випадок тимчасової втрати працездатності – 1,5 %.

Постанова Кабінету Міністрів України “Про затвердження Порядку обчислення середньої заробітної плати” 8 лютого 1995 р.№ 100 застосовується у випадках надання працівникам щорічної відпустки, додаткових відпусток у зв’язку з навчанням, переведення вагітних жінок, службових відряджень, тимчасової втрати працездатності та інших випадках, коли згідно з чинним законодавством виплати провадяться виходячи із середньої заробітної плати.

Контроль за додержанням законодавства про оплату праці на підприємстві здійснюється Міністерством праці та соціальної політики України, фінансовими органами, Державною податковою адміністрацією, професійними спілками та іншими органами, що представляють інтереси працівників.

Усі закони України, що приймаються Верховною Радою, обнародуються за підписом Президента України. Офіційними друкованими виданнями в Україні є: «Офіційний вісник України», «Відомості Верховної Ради України», газета «Урядовий кур'єр».

Похожие работы

... " (ВД 51) Головна книга (ВД 52) Рис. 3.1 Схема записів в регістрах по обліку адміністративних витрат у СТОВ «Гусарівське». 4. Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське» 4.1 Основні напрями удосконалення обліку в Україні Трансформація економіко- ...

... незалежно від її чисельності. Ця форма організації й оплати праці застосовується на роботах з технічного обслуговування устаткування, машин і механізмів на збиранні врожаю. 2 Сучасний стан обліку праці та її оплати в господарстві 2.1 Організаційно - економічна характеристика ТОВ “Агрофірма Мар’янівська” Ширяївського району Одеської області Об`єктом дослідження дипломної роботи є Товариство ...

... 15 Оплата підзвітними особами підприємствам і організаціям за різні послуги розрахунковими чеками 377 372 16 Списання безнадійної заборгованості підзвітних осіб 949 372 3. НАПРЯМИ УДОСКОНАЛЕННЯ ОБЛІКУ РОЗРАХУНКІВ З ПІДЗВІТНИМИ ОСОБАМИ Записи у бухгалтерському обліку здійснюються на підставі документів. У ст. 9 Закону України "Про бухгалтерський облік та фінансову звітність в Україні " ...

... кожним працівником. Заробіток між членами бригади розподіляють у табелі пропорційно обсягу виконаних робіт чи відпрацьованого часу та кваліфікації працівників (їхнього розряду). ІІІ. Автоматизація первинного обліку з оплати праці Облік розрахунків з оплати праці - досить складне завдання, що включає нарахування сум заробітної плати, розрахунок утримань і відрахувань до соціальних фондів, ...

0 комментариев