Технический проект

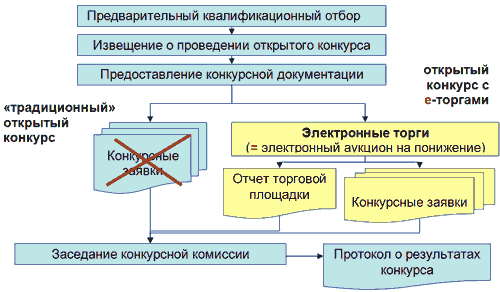

Обзор аналогов

Актуальность системы

Модель потоков данных

Требования к техническому и программному обеспечению

Функциональное назначение системы

Структура хранилища данных

Маркетинговые исследования

Расчет материальных расходов

Расчет расходов на амортизацию и износ (текущий ремонт)

Вывод

Проблемы перегрузки зрения

Снижение нагрузки на глаза

Требования к микроклимату

Требования по электробезопасности

Навигация

Расчет расходов на амортизацию и износ (текущий ремонт)

Автоматизированная система утверждения электронных документов на основе MS SharePoint 2007

104517

знаков

15

таблиц

21

изображение

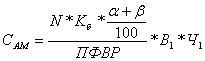

4.5.3 Расчет расходов на амортизацию и износ (текущий ремонт)

Расходы на амортизацию рассчитываются по формуле:

, (4.9)

, (4.9)

где

N – число машин;

Кб – балансовая стоимость оборудования;

α, β – норма отчислений на амортизацию и износ (текущий ремонт) соответственно;

В1 – количество часов в год, необходимых для работы компьютера, час.;

Ч1 – время работы обслуживающего персонала за компьютером в течении рабочего дня, час;

ПФВР – полезный фонд рабочего времени в год, час.

Полезный фонд рабочего времени определяется как:

ПФВР = (Dk – Dвп ) * Р, (4.10)

где

Dk – количество календарных дней в году, дн.;

Dвп – количество выходных дней и праздничных в году, дн.;

Р – продолжительность ежедневной работы.

Таким образом,

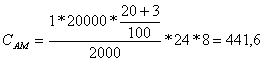

ПФВР = (360 – 116) * 8 = 2000 час.

Амортизация в базовом варианте составит:

руб.

руб.

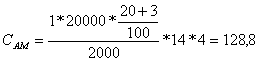

Амортизация в проектируемом варианте составит:

руб.

руб.

Таким образом, ежемесячная экономия по расходам на амортизацию и износ составляют 312,8 рубля.

Ежемесячные эксплуатационные затраты в базовом варианте составляют:

С1 = 31550 + 229,32 + 441,6 = 32220,92 руб.

Ежемесячные эксплуатационные затраты в проектируемом варианте составят:

С2 = 25765,83 + 125,64 + 128,8 = 26020,27 руб.

Из вышесказанного видно, что данный проект обеспечивает снижение эксплуатационных затрат ежемесячно на 6200,65 рублей, ежеквартально на 18601,95, ежегодно на 74407,8.

4.6 Оценка экономической эффективности проекта

Для расчета экономической эффективности необходимо сумму валового эффекта привести к ценам сегодняшнего дня, то есть учесть временной фактор как в образовании прибыли, так и в несении издержек, связанных с внедрением информационной системы.

Коэффициент дисконтирования rp определяется по следующей формуле:

rp = i + r0 + i*r0, (4.11)

где

i – объявленный Правительством РФ темп инфляции на текущий год;

r0 – номинальная ставка дисконтирования, определяемая ставкой рефинансирования установленной ЦБ РФ.

Таким образом, коэффициент дисконтирования составит:

rp = 0,07 + 0,08 + 0,07*0,08 = 0,1556

Рассчитаем квартальный коэффициент дисконтирование по формуле:

![]() (4.12)

(4.12)

где

rp – годовая ставка дисконтирования.

Подставив соответствующие значения, получим:

![]()

Таким образом, денежные потоки будут соответствовать данным, отраженным в табл. 4.3. Здесь периоды времени – кварталы.

| Таблица 4.3 Чистый денежный поток | ||||

| Показатель | Период времени | Итого | ||

| 0 | 1 | 2 |

| |

| Входящие денежные потоки Di, руб. | 0 | 18601,95 | 18601,95 | 37203,9 |

| Капитальные вложения Ko, руб. | 31652,86 | 31652,86 | ||

| Чистый денежный поток Pi, руб. | -31652,86 | 18601,95 | 18601,95 | 5551,04 |

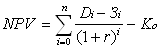

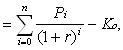

Для расчета чистой приведенной стоимости проекта (NPV, Net Present Value) необходимо дисконтировать поток платежей по проекту, то есть привести экономический эффект в ценах сегодняшнего дня и учесть инфляционный фактор:

(4.13)

(4.13)

где

Di – доходы (входные денежные потоки) i-го периода, руб;

Зi – текущие расходы (выходные денежные потоки) i-го периода, руб.;

Ko – капитальные вложения, руб.;

Pi – суммарный денежный поток (чистый денежный поток) i-го периода, руб.;

r – коэффициент дисконтирования.

На основе данных, представленных в табл. 4.3, значение NPV составит:

![]()

Как видно из вышеприведенного расчета, NPV проекта больше 0, следовательно, проект не является убыточным.

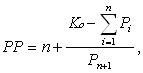

Для определения срока окупаемости воспользуемся следующей формулой:

(4.14)

(4.14)

где n такое, что:

![]()

Или ![]()

Срок окупаемости составит:

![]() месяца = 5 месяцев и 4 дня.

месяца = 5 месяцев и 4 дня.

Следовательно, система окупит себя полностью в первой половине года своего использования.

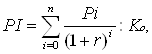

Индекс рентабельности инвестиций рассчитаем по формуле:

(4.15)

(4.15)

Таким образом, рентабельность проекта составит:

![]()

Т.к. индекс рентабельности PI > 1, то проект является рентабельным.

Рассчитаем внутреннюю норму доходности проекта. Под внутренней нормой доходности проекта IRR понимают значение коэффициента дисконтирования (r), при котором NPV проекта равен 0:

, (4.16)

, (4.16)

значение внутренней нормы доходности было получено средствами Microsoft Excel 2007: IRR = 42 %.

Похожие работы

... , за кого он себя выдает, и что документ не был изменен в процессе доставки. Как только речь зашла об электронной цифровой подписи, сразу же возникает проблема ее использования. 2. Проблемы использования электронной цифровой подписи В современном, оснащенном компьютерами предприятии документы создаются и перемещаются в электронном виде, при этом необходимость подписания документов остается. ...

... , удовлетворяющее потребностям организации, регламентировать процесс перехода на новую систему электронного документооборота и оперативного управления деятельностью компании. ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ ДЕЯТЕЛЬНОСТИ ОГУ «БЕЛИФ» НА ОСНОВЕ ТЕХНОЛОГИЙ ИНФОРМАЦИОННОГО МЕНЕДЖМЕНТА 3.1 Выбор системы оперативного управления деятельностью на основе анализа российских и зарубежных ...

... все названные критерии. Причем данным набором дело не ограничивается, поскольку наука и практика не стоит на месте, появляются новые реалии и обстоятельства. 2.2.Проблема выбора система электронного документооборота на предприятиях малого и среднего бизнеса Основными российскими тенденциями начала третьего тысячелетия стал безбумажный технологический бум во всех сферах человеческой ...

... , что абсолютное большинство людей способны эффективно обучаться электронным способом, естественно при условии наличия адекватного учебного контента (содержания курсов). Разработка системы дистанционного обучения для НИПК даст ощутимый экономический и социальный эффект в деятельности организации. Эффективность в общем виде рассматривается как основная характеристика функционирования системы ...

0 комментариев