Определить влияние использования рабочего времени и средней часовой оплаты труда на среднегодовую заработную плату работника

Определить влияние на изменение заработной платы изменения трудоемкости работ

Определить влияние на изменение фондоотдачи изменения сменности работы действующего оборудования, загруженности оборудования в течение смены

Определить влияние на изменение объема продукции материалоемкости и материальных затрат

Дать оценку влияния материалоемкости, трудоемкости, фондоемкости и уровня прочих расходов на себестоимость продукции

Провести факторный анализ изменения прибыли от реализации продукции под действием рентабельности издержек и себестоимости реализованной продукции

Определить влияние на изменение ресурсоотдачи следующих факторов: зарплатоотдачи, амортизациоотдачи основного капитала и материалоотдачи

Выявление больных статей отчетности

Оценка и анализ экономического потенциала МП «Аптека №1»

Оценка финансового положения

Оценка финансовой устойчивости

Навигация

Оценка финансового положения

Факторный анализ производственно-хозяйственной деятельности фирмы

60637

знаков

49

таблиц

3

изображения

2.2 Оценка финансового положения

2.2.1 Оценка ликвидности

Ликвидность баланса означает степень покрытия обязательств его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

К первой группе наиболее ликвидных активов (А1) относят денежные средства и краткосрочные финансовые вложения (ценные бумаги).

Ко второй группе быстро реализуемых активов (А2) относят дебиторскую задолженность и прочие активы.

К третьей группе медленно реализуемых активов (А3) относят статьи раздела 2 актива «Запасы и затраты» (за исключением «Расходов будущих периодов»), а также статьи из дела 1 актива баланса «Долгосрочные финансовые вложения» (уменьшенные на величину вложений в уставные фонды других предприятий) и «Расчеты с поставщиками».

К четвертой группе труднореализуемых активов (А4) относят статьи раздела 1 баланса «Основные средства и иные внеоборотные активы», за исключением статей этого раздела, включенных в предыдущую группу. В эту группу входят из статьи «Долгосрочные финансовые вложения» – «Вложения в уставные фонды других предприятий».

Пассивы баланса группируются по степени срочности их оплаты. К наиболее срочным обязательствам (П1) относят кредиторскую задолженность (статьи раздела 5 пассива баланса), а также ссуды, не погашенные в срок, из справки 2 формы №5.

К краткосрочным пассивам (П2) относятся краткосрочные кредиты и заемные средства.

К долгосрочным пассивам (П3) относятся долгосрочные кредиты и заемные средства.

К постоянным пассивам (П4) относятся статьи раздела 3 пассива баланса «Источники собственных средств» (капитал и резервы).

Для сохранения баланса актива и пассива итог данной группы уменьшается на величину по статье «Расходы будущих периодов» – строка 216.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения:

· А1 > П1,

· А2 > П2,

· А3 > П3,

· А4 < П4.

Четвертое неравенство носит балансирующий характер, так как выполнение трех первых неравенств влечет выполнение и четвертого неравенства. Выполнение четвертого неравенства свидетельствует о наличие у предприятия собственных оборотных средств.

Анализ ликвидности баланса (агрегированный баланс)

Таблица 24

| Актив | год | Пассив | год | Платежный изл.(+), недост. (-) | |||

| начало года | конец года | начало года | конец года | начало года | конец года | ||

| Наиболее ликвидные (А1) | 419 | 658 | Наиболее срочные обязательства (П1) | 3284 | 4231 | -2865 | -3573 |

| Легко – реализуемые (А2) | 483 | 1944 | Краткосрочные пассивы (П2) | 0 | 0 | +483 | +1944 |

| Медленно – реализуемые (А3) | 4953 | 5524 | Долгосрочные пассивы (П3) | 1 | 14 | +4952 | +5510 |

| Трудно – реализуемые (А4) | 3575 | 3260 | Постоянные пассивы (П4) | 6145 | 7141 | +2570 | +3881 |

| Валюта баланса | 9430 | 11386 | Валюта баланса | 9430 | 11386 | ||

А1 (658) < П1 (4231); А2 (1944) > П2 (о); А3 (5524) > П3 (14); А4 (3260) < П4 (7141).

Ликвидность баланса МП «Аптека №1» отличается от абсолютной, так как первое неравенство не соответствует требованиям, актив по группе ликвидности больше пассива по этой же группе.

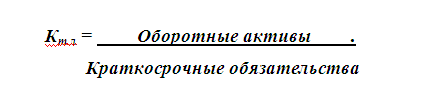

Промежуточный коэффициент ликвидности (критической ликвидности) (Кп.л):

Наиболее обобщающим показателем платежеспособности является общий коэффициент покрытия или текущей ликвидности (Кт.л).

Он определяется как отношение всех оборотных (текущих) активов к величине краткосрочных обязательств:

Нормальное значение данного коэффициента находится в пределах 1,5 – 2 или Кт.л > 2.

Он характеризует ожидаемую платежеспособность на период, равный средней продолжительности одного оборота всех оборотных средств.

Таблица 25

Показатели ликвидности.

| Nп/п | Показатели | Норма | На начало года | На конец года |

| 1. | Коэффициент абсолютной ликвидности | 0.2-0.3 | 0,13 (419/3153) | 0,17 (658/3943) |

| 2. | Коэффициент промежуточной ликвидности | 1/1, К>1,5 | 0,29 (419+483)/3153 | 0,66 (658+1944)/3943 |

| 3. | Коэффициент текущей ликвидности | Не менее 2 | 1,86 (5855/3153) | 2,06 (8126/3943) |

Похожие работы

... отчетность подписана руководителем организации и главным бухгалтером. Проведена проверка взаимной увязки форм отчетности. 2.1.1 Характеристика общей направленности финансово-хозяйственной деятельности Целесообразно начинать анализ с обзора основных показателей деятельности коммерческой организации. Имущественное положение организации на конец и начало периода, как правило, характеризуется ...

... и территории в соответствии с правилами и нормами санитарии и пожарной безопасности. Следует отметить, что каждый отдел функционирует в тесной взаимосвязи с другими подразделениями и службами завода. 3 Анализ производственно-хозяйственной деятельности ПРУП «Транзистор» Оценку экономического состояния и производственно-хозяйственной деятельности ПРУП «Транзистор» проведем на основе анализа ...

... модели делятся на 3 группы в зависимости от их роли и значения в процессе производства: конечные, промежуточные, начальные. Конечные параметры характеризуют результат производственно-хозяйственной деятельности предприятия, величину конечной продукции (прибыль, доходы, объем продукции). Промежуточные параметры - являются связывающими собственно-производственный процесс и его результат (физический ...

... с налоговым и бюджетным законодательством, прибыли, необходимой для воспроизводства, определяемой с учетом качества продукции (товаров, работ, услуг) и конъюнктуры рынка. Анализ производственно-хозяйственной деятельности ОАО «Мотовело» В 2008 г. ОАО «Мотовело» выпущено продукции на сумму 79 070 млн. р. без НДС. Объем производства по сравнению с 2007 г. в сопоставимых ценах вырос на 3,7%. ...

0 комментариев