Определить влияние использования рабочего времени и средней часовой оплаты труда на среднегодовую заработную плату работника

Определить влияние на изменение заработной платы изменения трудоемкости работ

Определить влияние на изменение фондоотдачи изменения сменности работы действующего оборудования, загруженности оборудования в течение смены

Определить влияние на изменение объема продукции материалоемкости и материальных затрат

Дать оценку влияния материалоемкости, трудоемкости, фондоемкости и уровня прочих расходов на себестоимость продукции

Провести факторный анализ изменения прибыли от реализации продукции под действием рентабельности издержек и себестоимости реализованной продукции

Определить влияние на изменение ресурсоотдачи следующих факторов: зарплатоотдачи, амортизациоотдачи основного капитала и материалоотдачи

Выявление больных статей отчетности

Оценка и анализ экономического потенциала МП «Аптека №1»

Оценка финансового положения

Оценка финансовой устойчивости

Навигация

Оценка финансовой устойчивости

Факторный анализ производственно-хозяйственной деятельности фирмы

60637

знаков

49

таблиц

3

изображения

2.2.2 Оценка финансовой устойчивости

Анализ устойчивости финансового состояния предприятия определяется по показателям финансовой устойчивости. На устойчивость предприятия оказывают влияние различные факторы: положение предприятия на рынке, его потенциал в деловом сотрудничестве, степень зависимости от внешних кредиторов, наличие неплатежеспособных дебиторов, эффективность формирования, распределения и использования финансовых ресурсов.

Анализ показателей финансовой устойчивости МП «Аптека №1»

Таблица 26

| Показатель | формула | Начало периода | Конец периода |

| Коэффициент автономии | П4/∑П | 0,65 | 0,63 |

| Коэффициент соотношения собственных и заемных средств | П4/ (П1+П2+П3 | 1,96 | 1,87 |

| Коэффициент маневринности СК | (П4+П3-А4)/П4 | 0.42 | 0.56 |

| Коэффициент концентрации заемного капитала | (П1+П2+П3)/ (П1+П2+П3+П4) | 0.348 | 0.375 |

| Коэффициент структуры долгосрочных вложений | П3/А4 | 0.0003 | 0.0042 |

| Коэффициент долгосрочного привлечения заемных средств | П3/(П3+П4) | 0.0002 | 0.0019 |

| Коэффициент структуры заемного капитала | П3/(П1+П2+П3) | 0.0003 | 0.003 |

| Коэффициент соотношения заемных и собственных средств | (П1+П2+П3)/П4 | 0.53 | 0.59 |

| Величина СОК | П4+П3-А4 | 2631 | 4128 |

| Источники фин. запасов | СОК + кр. кр. зад. | 2631 | 4128 |

| ИФЗ + кред. зад. пост. | 5784 | 8071 |

Предприятие находится в неустойчивом финансовом положении, т.к. ИФЗ < запасов, но запасы < чем ИФЗ + кредиторская задолженность.

3. Оценка и анализ результативности финансово-хозяйственной деятельности

3.1 Оценка деловой активности

Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности, показывает скорость прохождения капитала по стадиям делового цикла.

Показатели деловой активности:

1) оборачиваемость дебиторской задолженности = выручка от реализации продукции / средняя дебиторская задолженность

66854 / (483+1944) / 2 = 55,09

2) продолжительность периода / оборачиваемость дебиторской задолженности

365 / 55,09 = 6,63

3) оборачиваемость запасов = себестоимость реализации продукции / средняя сумма запасов

49168 / (4838 + 5383) / 2 = 9,62

4) период оборота запасов = продолжительность периода / оборачиваемость запасов

365 / 9,62 = 37,94

5) производственный цикл = период задолженности + период оборота запасов

6,63 + 37,94 = 44,57

6) оборачиваемость кредиторской задолженности = себестоимость / средняя сумма кредиторской задолженности

49168 / (3153 + 3943) / 2 = 13,85

7) период оборота кредиторской задолженности = продолжительность периода / оборачиваемость кредиторской задолженности

365 / 13,85 = 26,35

8) финансовый цикл = производственный цикл – период оборота кредиторской задолженности

44,57 – 26,35 = 18,22

9) оборачиваемость активов = выручка от реализации / средняя сумма активов

66854 / (9491 + 11638) / 2 = 6,33

3.2 Анализ рентабельности

1) Коэффициент рентабельности (рентабельность продаж)

= Чиста прибыль / выручка

1478 / 66854 = 0,02

2) Рентабельность активов = ЧП / средняя величина активов

1478 / (9491 + 11638) / 2 = 0,14

3) Рентабельность собственного капитала = ЧП / средняя величина собственного капитала

1478 / (6206 + 7388) / 2 = 0,22

4) Рентабельность затрат = ЧП / себестоимость

1478 / 49168 = 0,03

Показатели рентабельности и оборачиваемости являются основными характеристиками эффективности финансово-хозяйственной деятельности предприятия. Они рассчитываются как относительные показатели финансовых результатов, полученных предприятием за отчетный период. Экономическое содержание показателей рентабельности сводится к прибыльности деятельности предприятия. Экономическое содержание показателей оборачиваемости заключается в скорости осуществления финансово-хозяйственных операций или, другими словами, в скорости оборота активов и обязательств предприятия. В процессе анализа рентабельности и оборачиваемости исследуются уровень показателей, их динамика, определяется система факторов, влияющих на их изменение, количественно оцениваются факторные влияния.

Заключение

Экономический анализ - это прежде всего факторный анализ, так как для обеспечения одного и того же результата деятельности возможны альтернативные сочетания характеризующих предприятие параметров, являющихся функциями от факторов внешней и внутренней среды. Без комплексного и всестороннего изучения отдельных факторов невозможно сделать обоснованные выводы о результатах деятельности фирмы и принять управленческие решения.

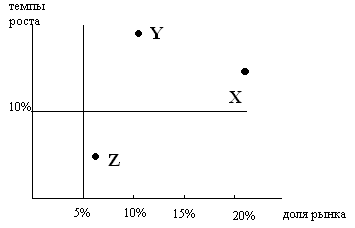

При помощи управленческого анализа познается сущность хозяйственных процессов, оценивается хозяйственная ситуация, выявляются резервы производства и подготавливаются научно обоснованные решения для планирования и управления. Управленческий учет и управленческий анализ предваряют создание и обсуждение финансовых результатов, они ориентированы на цели руководителя предприятия. Использование маржинального анализа и релевантного подхода наглядно показывает наиболее оптимальные варианты, позволяет решать типичные хозяйственные ситуации. Проводя портфельный анализ, при построении матрицы Бостонской консалтинговой группы показывают по оси абсцисс - конкурентную позицию предприятия, выражающуюся через соотношение между нашим и общим объемами производства; по оси ординат - темпы роста сегмента. В результате образуются четыре сегмента, попадание в которые помогает принять определенное управленческое решение по каждому направлению деятельности предприятия.

Анализ же финансового состояния предприятия включает расчет, чтение, объяснение и оценку комплекса финансовых показателей, характеризующих различные стороны его деятельности. Основная цель такого анализа заключается в получении информации, необходимой для принятия правильных обоснованных управленческих решений.

факторный анализ отчетность ликвидность

Список использованной литературы

1. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для вузов / Под ред. проф. Н.П. Любушина. – М.:ЮНИТИ-ДАНА,2006.-471с.

2. Анализ хозяйственной деятельности предприятия: учебник.-4-е изд.,испр. и доп.- М.:ИНФА-М,2007.-345с.

Похожие работы

... отчетность подписана руководителем организации и главным бухгалтером. Проведена проверка взаимной увязки форм отчетности. 2.1.1 Характеристика общей направленности финансово-хозяйственной деятельности Целесообразно начинать анализ с обзора основных показателей деятельности коммерческой организации. Имущественное положение организации на конец и начало периода, как правило, характеризуется ...

... и территории в соответствии с правилами и нормами санитарии и пожарной безопасности. Следует отметить, что каждый отдел функционирует в тесной взаимосвязи с другими подразделениями и службами завода. 3 Анализ производственно-хозяйственной деятельности ПРУП «Транзистор» Оценку экономического состояния и производственно-хозяйственной деятельности ПРУП «Транзистор» проведем на основе анализа ...

... модели делятся на 3 группы в зависимости от их роли и значения в процессе производства: конечные, промежуточные, начальные. Конечные параметры характеризуют результат производственно-хозяйственной деятельности предприятия, величину конечной продукции (прибыль, доходы, объем продукции). Промежуточные параметры - являются связывающими собственно-производственный процесс и его результат (физический ...

... с налоговым и бюджетным законодательством, прибыли, необходимой для воспроизводства, определяемой с учетом качества продукции (товаров, работ, услуг) и конъюнктуры рынка. Анализ производственно-хозяйственной деятельности ОАО «Мотовело» В 2008 г. ОАО «Мотовело» выпущено продукции на сумму 79 070 млн. р. без НДС. Объем производства по сравнению с 2007 г. в сопоставимых ценах вырос на 3,7%. ...

0 комментариев