Навигация

Методы экономико-математического моделирования

101034

знака

17

таблиц

5

изображений

2.1 Методы экономико-математического моделирования

Метод экономико-математического моделирования позволяет дать количественную оценку взаимосвязям между финансовыми показателями и факторами, влияющими на их численное значение. Данная взаимосвязь выражается через экономико-математическую модель, которая представляет собой точное описание экономических процессов с помощью математических символов и приемов (уравнений, неравенств, графиков, таблиц и др.). В модель включают только основные (определяющие) факторы. Она может базироваться на функциональной и корреляционной связи.

Функциональная связь выражается уравнением вида

Y = f (x)

Корреляционная связь представляет вероятностную зависимость, которая проявляется только в общем виде и при большом количестве наблюдений. Данная связь выражается уравнением регрессии различного вида. Однофакторные модели могут базироваться на линейном уравнении, уравнении параболы или гиперболы. Например, однофакторное уравнение, построенное на базе линейной зависимости, имеет вид У = а0 + а1х1.

При использовании экономико-математических моделей в финансовом планировании приоритетное значение имеет определение периода исследования: его следует выбирать с учетом однородности исходных данных. Рекомендуется использовать для перспективного планирования среднегодовые значения финансовых показателей за прошедшие три – пять лет, а для годового планирования – среднеквартальные данные за один – два года.

При значительных изменениях условий работы предприятия в плановом периоде в значения показателей, определенных на базе экономико-математических моделей, вносят необходимые коррективы.

Экономико-математическое моделирование позволяет перейти от средних величин к многовариантным расчетам финансовых показателей [10, c.22].

2.2 Расчетно-аналитический метод

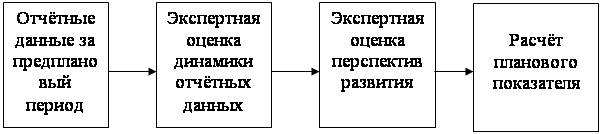

Сущность расчётно-аналитического метода планирования финансовых показателей заключается в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод планирования применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. В основе этого метода лежит экспертная оценка (рис 2.)

Рис 2.Схема расчётно-аналитического метода планирования

Расчётно-аналитический метод широко используется при планировании суммы прибыли и доходов, определении величины отчислений от прибыли в фонды накопления, потребления, резервный, по отдельным видам использования финансовых ресурсов и т.д.

Расчет планируемой величины финансовых показателей можно отразить в следующем виде:

Ф.п.пл. = Ф.п.отч. х I,

где Ф.п.пл. - планируемая величина финансового показателя;

Ф.п.отч. - отчетное значение финансового показателя;

I - индекс изменения финансового показателя.

Этот метод планирования показывает влияние факторов на величину прибыли, однако он в достаточной степени не учитывает влияние всех меняющихся условий хозяйствования на финансовые результаты и не обеспечивает их достоверности, прежде всего из-за постоянно меняющихся условий хозяйствования [5, c.85].

2.3 Балансовый метод

Сущность балансового метода планирования финансовых показателей заключается в том, что путём построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется, прежде всего, при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды - фонд накопления, фонд потребления и др. Фонд накопления - это денежные средства, направляемые на производственное развитие предприятия и иные аналогичные цели, предусмотренные учредительными документами, т.е. на создание нового имущества предприятия. Фонд потребления - это средства нераспределенной прибыли, направляемые на материальное поощрение работников коллектива и иные аналогичные мероприятия, не приводящих к образованию имущества предприятия.

Балансовая прибыль представляет собой сумму прибылей от реализации продукции, от прочей реализации и доходов по внереализационным операциям за вычетом расходов по ним. Ставка налога на прибыль в 1998г. составляла от 35 до 43%. При этом следует иметь в виду, что доходы от долевого участия в других хозяйствующих субъектах и доходы по ценным бумагам облагаются налогом по ставке 15%, доходы от видеопоказа - 70% и т. п. Поэтому эти доходы надо выделить из облагаемой прибыли в отдельную группу. Хозяйствующие субъекты, в том числе получившие убыток, имеющие превышение фактических расходов на оплату труда работников, занятых в основной деятельности в составе себестоимости продукции (работ, услуг) по сравнению с их нормируемой величиной, уплачивают в бюджет налог с суммы превышения этих расходов. Хозяйствующий субъект самостоятельно определяет направления использования прибыли, если иное не предусмотрено уставом.

При прогнозировании баланса рассчитываются, в первую очередь, ожидаемые значения его активных статей. Что касается пассивных статей, то работа с ними завершается с помощью метода балансовой увязки показателей и выявляется потребность во внешних источниках финансирования.

В то же время, планирование является не самостоятельной деятельностью, а элементом управленческого контура. В рамках этого контура принятие верных управленческих решений в решающей степени зависит от возможности сопоставлять фактические и планируемые результаты и находить причины расхождения. Очевидно, что для корректности такого сравнения требуется совпадение методик планирования и фиксации результатов. Поскольку фиксация финансовых результатов осуществляется с помощью бухгалтерии, представляется желательным, чтобы планирование также происходило на основе бухгалтерской методики, с использованием плана счетов и проводок.

При реализации балансового метода планирование финансовой деятельности предприятия осуществляется и от возможности производить товары или услуги, и от потребностей рынка в них. В процесс управления предприятием явно включается маркетинг. Таким образом, этот метод позволяет интегрировать взаимоотношения потребитель - предприятие с внутренними бизнес-процессами предприятия.

Балансовая увязка по финансовым фондам имеет вид:

Он + П = Р + Ок,

где Он - остаток средств фонда на начало планового периода, руб.

П - поступление средств в фонд, руб.

Р - расходование средств фонда, руб.

Ок - остаток средств фонда на конец планового периода, руб [3, c.178].

Похожие работы

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... этом темп роста показателей составит 110,7 % (по темпу прироста выручки в 2005 г.). ЗАКЛЮЧЕНИЕ Цель работы - оптимизация системы финансового планирования в ООО «Монтажстрой» - достигнута на основе решения следующих задач: -изучены теоретические аспекты планирования на предприятии; -проведен анализ системы планирования на анализируемом предприятии; -проведена оптимизация системы финансового ...

... фирмы подобрать такие методы финансового планирования, чтобы конечный результат оказывался как можно ближе к прогнозу. 3. Процесс и этапы финансового планирования Финансовое планирование, как и любой другой его вид – это, во-первых, определение будущего предприятия и его структурных подразделений, во-вторых, проектирование желаемых результатов деятельности предприятия и, в-третьих, выбор ...

... . К1(2004)=29849/10895=2,7 К1(2005)=33228/18098=1,8 Средний срок оборота кредиторской задолженности: 365 К2(2004)=365/2,7=135,2 3 Мероприятия по совершенствованию финансового планирования на предприятии Целью финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности. Все ...

0 комментариев