Навигация

Перспективное финансовое планирование

101034

знака

17

таблиц

5

изображений

3.1 Перспективное финансовое планирование

Перспективное финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, является главной формой реализации целей предприятия. Как правило, охватывается период от одного года до трех лет. Этот период носит условный характер, так как зависит от экономической стабильности и возможности прогнозирования объемов финансовых ресурсов и направлений их использования.

Здесь же разрабатывается финансовая стратегия предприятия, которая оказывается влияние на общую стратегию предприятия. Вывод: в рамках стратегического планирования определяются долгосрочные ориентиры развития и цели предприятия, долгосрочный курс действий по достижению цели и распределению ресурсов. Ведется поиск альтернативных вариантов, осуществляется выбор лучшего и на его основе стоится стратегия предприятия.

Результатом перспективного финансового планирования является разработка трех основных финансовых документов:

Ø прогноза отчета о прибылях и убытках;

Ø прогноза движения денежных средств;

Ø прогноза бухгалтерского баланса.

Основной целью построения этих документов является оценка финансового положения предприятия на конец планируемого периода.

Для составления прогнозных финансовых документов важно правильно определить объем будущих продаж (объем реализованной продукции). Это необходимо для организации производственного процесса, эффективного распределения средств, контроля над запасами. Прогноз объемов продаж дает представление о той доле рынка, которую предприятие предполагает завоевать своей продукцией. Как правило, прогнозы объемов продаж составляются на три года. Годовые прогнозы объемов продаж разбиты по кварталам и месяцам. Чем короче прогнозы продаж, тем точнее и конкретнее должна быть в них информация. Это связано с тем, что в первый год производства уже известны покупатели продукции. Расчеты на второй и третий год носят характер прогнозов, которые составлены на основе маркетинговых исследований [10, c.98].

2007 2008П 2009П 2010П 2011П

Рис. 3. Продажа газа Группы Газпром потребителям России, млрд. м в кубе

На рис.3 представлен прогноз продажи газа Группы Газпром потребителям России. Газ, добываемый организациями Группы Газпром, реализуется российским потребителям главным образом по регулируемым государством ценам. Только в сентябре 2006 г. Правительство Российской Федерации разрешило Газпрому продажу ограниченного объема по ценам, формируемым с применением рыночных технологий.

Параметры изменения регулируемых оптовых цен на газ определяются Правительством Российской Федерации. Конкретные регулируемые оптовые цены на газ, дифференцированные по ценовым поясам, учитывающим удаленность потребителей от регионов добычи газа, и по категориям потребителей, утверждаются Федеральной службой по тарифам Российской Федерации. Розничные цены на газ для населения устанавливаются администрациями субъектов Российской Федерации.

Рис. 4. Структура продаж газа по группам потребителей России в 2008-2011 гг.

До 1 января 2005 г. оптовые цены на газ дифференцировались по семи поясам (табл.1). В результате совершенствования территориальной дифференциации регулируемых цен, проводимой в целях их приближения к затратам на добычу и транспортировку газа до конечного потребителя, поясное деление было расширено.

Таблица 1 Средние оптовые цены на газ, реализуемый населению РФ, руб/тыс.куб. м (без НДС)

| Ценовой пояс | С 01.01.2007 | С 01.01. 2008 П | С 01.01.2009 П | С 01.01. 2010 П | С 01.01.2011 П |

| 0 | 464 | ||||

| 1 | 492 | 579 | 619 | 677 | 779 |

| 2 | 536 | 616 | 660 | 726 | 835 |

| 3 | 576 | 671 | 720 | 794 | 913 |

| 4 | 588 | 720 | 773 | 857 | 986 |

| 4а | 678 | 730 | 833 | 958 | |

| 5 | 600 | 725 | 778 | 863 | 992 |

| 6 | 610 | 730 | 783 | 870 | 1001 |

| 7 | 736 | 792 | 883 | 1015 | |

| 8 | 744 | 802 | 898 | 1030 | |

| 9 | 752 | 810 | 907 | 1043 | |

| 10 | 764 | 822 | 920 | 1058 | |

| 10а | 920 | 1196 | |||

| 11 | 728,5 | 789,1 | 920 | 1058 |

Конечная регулируемая оптовая цена на газ включает регулируемые составляющие: оптовую цену на газ, тариф на услуги по транспортировке газа по газораспределительным сетям и плату за снабженческо-сбытовые услуги.

Газпром получает выручку от продажи газа по регулируемой оптовой цене. Выручка газораспределительных организаций, которые обеспечивают транспортировку газа по распределительным сетям до потребителей, формируется за счет регулируемых транспортных тарифов. Региональные компании по реализации газа получают плату за оказываемые ими снабженческо-сбытовые услуги. При этом оптовые цены на газ для нужд населения на 24% ниже уровня оптовых цен на газ для других категорий потребителей.

В отдельных случаях розничные цены на газ для населения могут включать надбавку коммунально-бытовых или муниципальных организаций на содержание и ремонт газовых сетей. Ценообразование для населения имеет особенности – в частности наличие льготных категорий потребителей; при отсутствии приборов учета газа в квартирах исчисление платежей осуществляется исходя из установленных норм [12, c.36].

Прогнозы продаж выражаются, как в денежных, так и в финансовых единицах, и в любом случае помогают определить влияние цены, объема производства и инфляции на потоки наличных денежных средств предприятия.

Объем будущих продаж можно рассчитать, используя следующие методы:

Эвристические методы основаны на усреднении сведений, полученных при интервьюировании различных участков рынка: работников торговли, специалистов маркетинговых служб, покупателей. Положительной чертой этого метода является то, что он определяет достаточно точную информацию о нуждах потребителя. Однако он не учитывает высокую вероятность изменения рыночной конъюнктуры.

Анализ временных рядов используется для учета временных колебаний объема продаж продукции (работ, услуг). Включает метод экстраполяции, анализ сезонности, анализ цикличности. Метод экстраполяции заключается в распротранении выводов, полученных в результате наблюдений за объемом продаж в течении выбранного периода времени, на будущее. Причем, большое влияние на объемы продаж оказывает фактор сезонности. Метод анализа цикличности позволяет выявить изменения в объеме продаж, связанные с временем потребления продукции. Например, объемы кирпича и цемента тесно увязываются с планами строительства. И поэтому этот метод широко используется преимущественно в отраслях с ярко выраженной цикличностью.

Экономические модели позволяют определить корреляцию размера продаж от изменений внешней среды предприятия, в том числе макроэкономических переменных (темпы роста ВВП, изменение учетной ставки ЦБ РФ, темпа инфляции и т.п.), а так же от отраслевых показателей (состояния отрасли, уровня конкуренции в ней, емкости отраслевого рынка).

Сочетание результатов, полученных с помощью исследования этих методов, позволяет учесть факторы внешней и внутренней среды в их динамике [4, c.65].

Прогноз отчета о прибылях и убытках. С помощью прогнозного отчета о прибылях и убытках определяется величина получаемой прибыли в предстоящем периоде.

При проведении прогнозного анализа прибыли на практике широко используется метод "издержки – объем – прибыль". Он представляет следующие возможности: определить объемы производства и продаж продукции в целях обеспечения их безубыточности; установить размер желаемой прибыли; увеличить гибкость финансовых планов путем учета различных вариантов изменения ситуации (ценовых факторов, динамики объемов продаж). Этот метод также называют методом "безубыточности".

Для коммерческих компаний очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль [4, c.36].

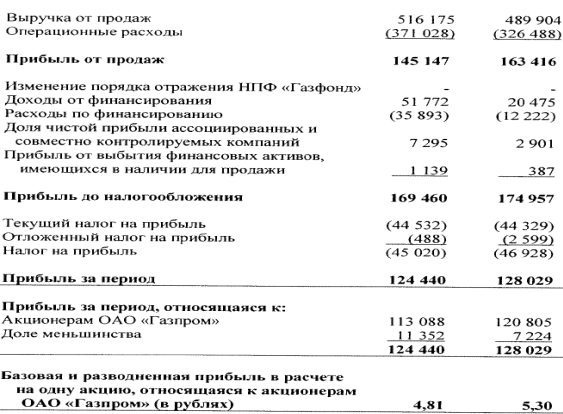

Таблица 2 Прогнозный отчет о прибылях и убытках по МСФО, млн. руб.

2007 2008П

Из таблицы 2 видно, что за 2007 г. выручка от продажи товаров, продукции, работ, услуг (за минусом акциза, НДС и др. аналогичных обязательных платежей) увеличилась на 26 271 млн. руб., или на 5% по сравнению с 2008 годом. Основной вклад в рост выручки внесли следующие статьи:

· увеличение чистой выручки от продажи газа в страны Европы на 26 768 млн. руб., или на 37%, что объясняется увеличением средней цены продажи газа и ростом объемов продаж в физическом выражении;

· увеличение чистой выручки от продажи газа в страны бывшего СССР на 10 328 млн. руб., или на 93%. Рост продаж по данному сегменту объясняется существенным ростом средних расчетных цен, а также объемов проданного газа;

· увеличение чистой выручки от продажи газа на территории России на 6 048 млн. руб., или на 15%, которое произошло за счет изменения оптовой цены на газ, устанавливаемой Федеральной службой по тарифам, и небольшого прироста объемов проданного газа;

· консолидация показателей Группы Газпром нефть, прирост выручки в результате которой составил 33 572 млн. руб. [11, c.12].

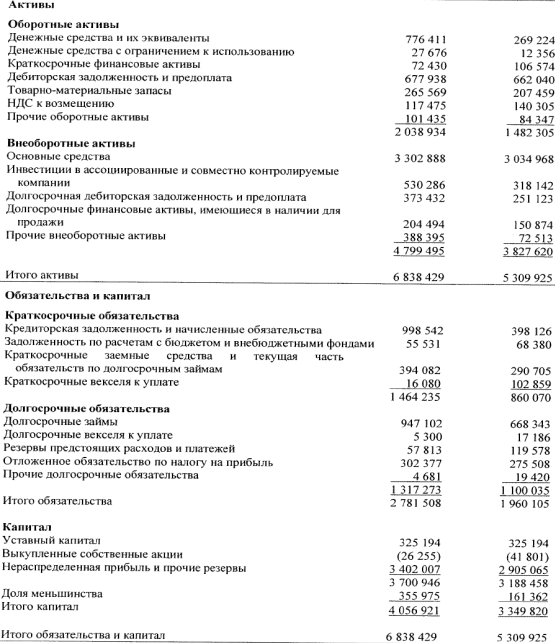

Прогноз баланса. Прогноз баланса входит в состав основных документов перспективного финансового планирования. В отличие от прогноза отчета о прибылях и убытках, который показывает динамику финансовых операций предприятия, прогноз баланса отражает фиксированную, статистическую картину финансового равновесия предприятия. В качестве исходного используется отчетный баланс на последнюю дату. При планируемом росте объема продаж (объема реализации) активы предприятия должны быть соответственно увеличины, так как для наращивания производства и сбыта требуются дополнительные денежные средства на приобретение оборудования, сырья, материалов и т.п. Рост объема реализации продукции, как правило, приводит к увеличению дебеторской задолженности, так как предприятия предоставляют покупателям более длительные отсрочки платежей, расширяют практику продажи товаров на условиях консигнации.

Рост активов предприятия должен сопровождаться соответствующим увеличением пассивов, так как растет кредиторская задолженность (обязательства по оплате поставок сырья, энергии, различных услуг), увеличивается потребность в заемных и привлеченных средствах [7, c.301].

Из таблицы 3 видно, что в составе денежных средств и их эквивалентов в балансе отражены наличные денежные средства и средства на счетах в банках в 2007 г. 776411 млн. руб. и в 2008 г.269224 млн. руб. соответственно.

Активы производственного назначения приводятся за вычетом резерва на снижение стоимости в размере 2 574 млн. руб. по состоянию на 2008 и 2007. Объекты незавершенного строительства приводятся за вычетом резерва на снижение стоимости в сумме 92 502 млн. руб. и 91 803 млн. руб. по состоянию на 2008 г. и 2007 г. соответственно. В состав основных средств включены полученные Группой Газпром в процессе приватизации активы социальной сферы, такие как жилые дома, пансионаты, школы и медицинские учреждения с остаточной стоимостью 8 867 млн. руб. и 11 573 млн. руб. по состоянию на 2008 г. и 2007 г. соответственно.

Таблица 3 Прогнозный баланс по МСФО, млн. руб.

2007 2008П

Таблица 4 Долгосрочная дебиторская задолженность и предоплата

2007 2008П

Из таблицы 4 следует, что долгосрочная дебиторская задолженность и предоплата представлены за вычетом резерва на снижение стоимости в сумме в сумме 13 510 млн. руб. и 15 170 млн. руб. на 2008 г. и 2007 г. соответственно и включает в себя дебиторскую задолженность, относящуюся к деятельности ОАО «Газпром», в сумме 153 222 млн. руб. и 99 380 млн. руб. соответственно. Эти суммы, в основном, представляют собой долгосрочные кредиты, выданные клиентам банков на коммерческих условиях в зависимости от кредитных рисков и сроков погашения [6, c.25].

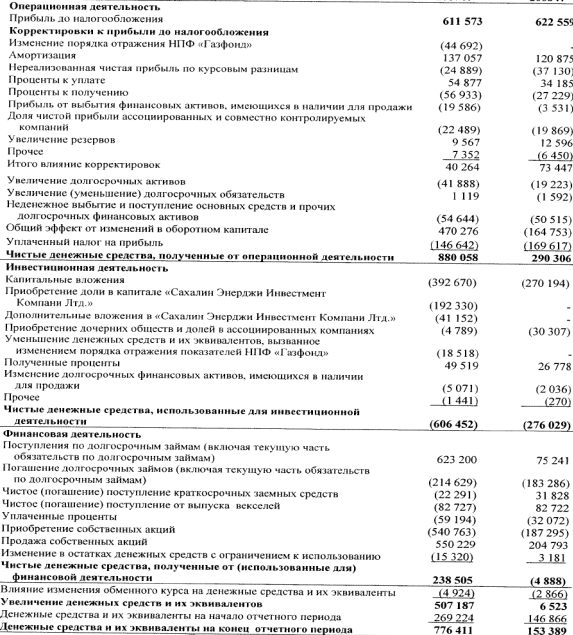

Прогноз движения денежных средств. Прогноз движения денежных средств – финансовый документ, получающий в российской практике в последние годы все большее распространение. Он отражает движение денежных потоков по текущей, инвестиционной и финансовой деятельности. Разграничения направлений деятельности при разработке прогноза позволяют повысить результативность управления денежными потоками.

Прогноз движения денежных средств помогает финансовому менеджеру в оценке использования предприятием денежных средств и в определении их источников. В дополнение к изучению отчетной информации прогнозные данные позволяют оценить будущие потоки, а следовательно, перспективы роста предприятия и его будущие финансовые потребности.

Финансирование инвестиций включается в прогноз после тщательного технико-экономического обоснования и анализа производственных и финансовых инвестиций. При планировании долгосрочных инвестиций и источников их финансирования будущие денежные потоки рассматриваются с позиции временной ценности денег на основе методов дисконтирования для получения соизмеримых результатов.

С помощью прогноза движения денежных средств можно оценить, сколько денежных средств необходимо вложить в хозяйственную деятельность предприятия, синхронность поступления и расходование денежных средств, а значит проверить будущую ликвидность предприятия.

Прогноз движения денежных средств оформляется в виде баланса, где представлены следующие статьи:

В разделе "Источники денежных средств" – это доход от основной деятельности, включая амортизацию; другие расходы; эмиссию ценных бумаг; банковские займы; прочие поступления.

В разделе "Использование денежных средств" – это увеличение товарно-материальных запасов; увеличение основного капитала (инвестиции); заработная плата; другие издержки; прочие платежи, включая налоги, проценты, ссуды.

После составления этого прогноза определяют стратегию финансирования предприятия. Ее суть заключается в следующем: определение источников долгосрочного финансирования; формирование структуры и затрат капитала; выбор способов наращивания долгосрочного капитала [4, c.69].

В таблице 5 представлены капитальные вложения, которые будут направлены на реконструкцию основных фондов по добыче газа, техническое перевооружение объектов подземного хранения газа, проведение проектно-изыскательских и геологоразведочных работ, эксплуатационного бурения на месторождениях.

План долгосрочных финансовых вложений на 2008 год предусматривает финансирование проектов по освоению и разработке месторождений за рубежом (в республиках Таджикистан и Кыргызстан, на блоке 112 Республики Вьетнам, в Бенгальском заливе Индии, в Устюртском регионе Республики Узбекистан).

Таблица 5 Прогнозный отчет о движения денежных средств по МСФО

2007 2008П

В инвестиционной программе ОАО «Газпром» на 2007 год учтены наиболее приоритетные инвестиционные проекты.

В добыче основными проектами являются: обустройство Харвутинской площади Ямбургского месторождения, Бованенковского и Харасавэйского месторождений, освоение Штокмановского и Приразломного месторождений. Будет продолжена работа по обустройству Ен-Яхинского, Уренгойского, Заполярного и других месторождений.

В транспорте газа основными проектами являются: строительство газопровода «СРТО-Торжок», расширение Уренгойского газотранспортного узла, расширение газотранспортной системы на северо-западе России, в том числе для обеспечения подачи газа по газопроводу «Северный поток», а также строительство газопроводов-отводов и ГРС, реконструкция объектов транспорта газа [9, c.121].

Похожие работы

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... этом темп роста показателей составит 110,7 % (по темпу прироста выручки в 2005 г.). ЗАКЛЮЧЕНИЕ Цель работы - оптимизация системы финансового планирования в ООО «Монтажстрой» - достигнута на основе решения следующих задач: -изучены теоретические аспекты планирования на предприятии; -проведен анализ системы планирования на анализируемом предприятии; -проведена оптимизация системы финансового ...

... фирмы подобрать такие методы финансового планирования, чтобы конечный результат оказывался как можно ближе к прогнозу. 3. Процесс и этапы финансового планирования Финансовое планирование, как и любой другой его вид – это, во-первых, определение будущего предприятия и его структурных подразделений, во-вторых, проектирование желаемых результатов деятельности предприятия и, в-третьих, выбор ...

... . К1(2004)=29849/10895=2,7 К1(2005)=33228/18098=1,8 Средний срок оборота кредиторской задолженности: 365 К2(2004)=365/2,7=135,2 3 Мероприятия по совершенствованию финансового планирования на предприятии Целью финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности. Все ...

0 комментариев