Анализ хозяйственной деятельности предприятия

Организация Анализа Хозяйственной Деятельности

Направления деятельности общества

Анализ объемов производства и реализации продукции

Анализ ассортимента продукции

Анализ влияния структуры и структурных сдвигов на

Анализ показателей качества продукции

Анализ ритмичности производства и реализации продукции

Анализ факторов увеличения объема реализации и выполнения

Анализ использования основных производственных фондов

Техническое состояние основных фондов

Характеристика использования машин и оборудования по

Анализ эффективности использования ОС

Анализ состояния и использования трудовых ресурсов организации

Анализ показателей движения и постоянства кадров

Анализ использования рабочего времени

Анализ производительности труда

Анализ образования и использования фонда оплаты труда

Анализ создания и использования материальных ресурсов

Оценка потребности в материальных ресурсах и эффективности

Навигация

Анализ создания и использования материальных ресурсов

Анализ хозяйственной деятельности предприятия

117295

знаков

48

таблиц

14

изображений

2.5 Анализ создания и использования материальных ресурсов

организации

Условием бесперебойной работы организации является его полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется их затратами на выполнение производственной программы, капитальное строительство, непромышленные нужды и на создание необходимых запасов на конец периода.

Источниками информации для анализа материальных ресурсов являются: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

Различают внутренние (собственные) источники материальных ресурсов и внешние.

2.5.1 Анализ обеспеченности организации материальными ресурсами

Степень обеспечения организации материальными ресурсами оценивается с помощью коэффициентов обеспечения:

- коэффициент обеспечения по заключенным договорам на поставку:

Коб. дог. = (Qвнут + Qдог) / Qплан ,(2.5.1.(1))

- коэффициент обеспечения по фактическому выполнению договоров на поставку:

Коб. факт. = (Qвнут + Qфакт) / Qплан .(2.5.1(1))

где Qвнут – покрытие потребности из внутренних источников;

Qдог – плановый объем поставок в соответствии с заключенными договорами на поставку;

Qфакт – фактический объем поставок из внешних источников;

Qплан – плановая потребность.

Здесь объем материальных ресурсов оценивается в натуральных единицах измерения.

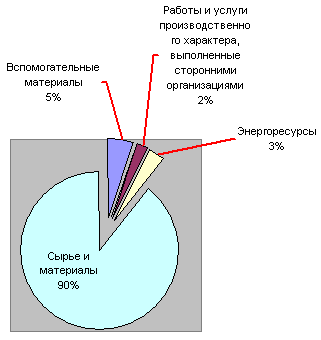

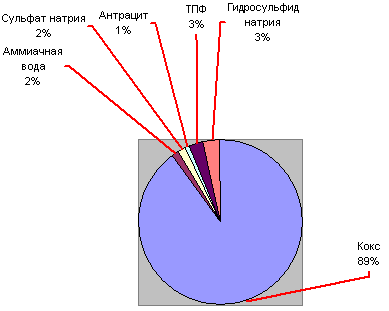

На предприятии перерабатывается более 50 видов сырья, основными из которых по объему закупок являются кокс, мазут, асбест, баритовый концентрат, гидроксид натрия, гранулированный шлак, триполифосфат натрия (ТПФ), гидросульфид натрия, АБСК, неонол, КМЦ, силикат натрия. Для данного производства рассмотрим только те которые необходимы для выпуска кальцинированной соды.

Таблица 36 План на 2009 год по закупке сырья и материалов

| № | Наименование | План закупки на 2009 год | ||

| тн | Средние цены | Сумма в руб. | ||

| 1 | 2 | 3 | 4 | 5 |

| 2 | Сырье и материалы, в т.ч: | 52803098,4 | ||

| 2.1 | Кокс | 6200 | 7537,21 | 46730702 |

| 2.2 | Аммиачная вода | 600 | 1361,39 | 816837 |

| 2.3 | Сульфат натрия | 300 | 3811,02 | 1143306 |

| 2.4 | Антрацит | 150 | 3728,52 | 559279 |

| 2.5 | ТПФ | 80 | 20935,16 | 1674812,8 |

| 2.6 | Гидросульфид натрия | 80 | 23477,02 | 1878161,6 |

| 3 | Вспомогательные материалы | 2580111,91 | ||

| 4 | Работы и услуги производственного характера, выполненные сторонними организациями | 1550496 | ||

| 5 | Энергоресурсы | 2030293,69 | ||

| 6 | Итого материальные затраты | 58 964 000 | ||

Таблица 37. За 2009 год закупили сырья и материалов

| № | Наименование | Факт закупки в 2009 году | ||

| тн | Средние цены | Сумма в руб. | ||

| 1 | 2 | 3 | 4 | 5 |

| 2 | Сырье и материалы, в т.ч: | 75493737,15 | ||

| 2.1 | Кокс | 9025 | 7537,21 | 68023320,25 |

| 2.2 | Аммиачная вода | 850 | 1361,39 | 1157181,5 |

| 2.3 | Сульфат натрия | 320 | 3811,02 | 1219526,4 |

| 2.4 | Антрацит | 175 | 3728,52 | 652491 |

| 2.5 | ТПФ | 100 | 20935,16 | 2093516 |

| 2.6 | Гидросульфид натрия | 100 | 23477,02 | 2347702 |

| 3 | Вспомогательные материалы | 4391383,34 | ||

| 4 | Работы и услуги производственного характера, выполненные сторонними организациями | 2009585,82 | ||

| 5 | Энергоресурсы | 2730293,69 | ||

| 6 | Итого материальные затраты | 84 625 000 | ||

Рисунок 12 Структура материальных затрат в 2009 году

Рисунок 13 Структура сырья и материалов в 2009 году

Анализ обеспеченности предприятия материальными ресурсами за счет внутренних и внешних источников приведен ниже (таблица 37).

Таблица 38 Анализ покрытия потребности в материалах за счет внутренних и внешних источников

| № | Вид сырья и материалов | Плановая потреб-ность, т | Источники покрытия потребности, т | Заклю- чено дого- воров, т | Обеспе- чение потребности договорами, % | Посту- пило от постав-щика, т | Выпол- нение догово-ров, % | |

| Внутрен-ние | Внеш-ние | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Кокс | 7200 | 1000 | 6200 | 12 | 86,11 | 8025 | 129,44 |

| 2 | Аммиачная вода | 650 | 50 | 600 | 12 | 92,31 | 850 | 141,66 |

| 3 | Сульфат натрия | 330 | 20 | 300 | 6 | 90,91 | 300 | 100 |

| 4 | Антрацит | 150 | 0 | 150 | 6 | 100 | 175 | 116,67 |

| 5 | ТПФ | 110 | 30 | 80 | 3 | 72,72 | 100 | 125 |

| 6 | Гидросульфид натрия | 110 | 30 | 80 | 3 | 72,72 | 100 | 125 |

| 7 | Итого: | - | - | 42 | 85,8 | - | 122,96 | |

Выводы:

Поставки по договорам перевыполнены на 122,96 и потребность организации в материальных ресурсах покрыта полностью.

В 2009 голу был взят курс на заключение договоров на поставку сырья, материалов преимущественно с предприятие – производителями продукции.

Эффективность договорной работы организации в прошедшем периоде оценивается следующими показателями:

- коэффициент удовлетворения заявок (К1):

(2.5.1(1))

(2.5.1(1))

- коэффициент выполнения договоров (К2):

(2.5.1(2))

(2.5.1(2))

- коэффициент качества поставок (К3):

(2.5.1(3))

(2.5.1(3))

- сводный коэффициент организации внешних поставок (К4):

(2.5.1(4))

(2.5.1(4))

Таблица 39 Анализ работы по договорам материально-технического снабжения

| № | Наименование показателя | Количество |

| 1 | 2 | 3 |

| 2 | Количество заявок на заключение договоров | 45 |

| 3 | Количество заключенных договоров | 42 |

| 4 | Количество выполненных договоров | 42 |

| 5 | Количество договоров, при поставкам по которым не нарушались своевременность, полнота, ритмичность и качество | 39 |

| 6 | коэффициент удовлетворения заявок, (К1) | 93,33% |

| 7 | Коэффициент выполнения договоров, (К2) | 100% |

| 8 | Коэффициент качества поставок, (К3) | 92,86 |

| 9 | Сводный коэффициент организации внешних поставок, (К4) | 95,43 |

Взаимосвязь К4 с частными показателями (К1; К2 и К3) представлена зависимостью:

К4 = К1 * К2 * К3 = 0,933 + 1 + 0,93 = 0,954

Выводы:

На данном предприятии служба материально-технического обеспечения работает эффективно.

Анализ удовлетворения планов производства товара в поставках материальных ресурсов со стороны отражает обеспеченность договорами на их поставку и оценивается с помощью следующих показателей:

- коэффициент обеспеченности плана производства поставками со стороны:

![]() (2.5.1.(5))

(2.5.1.(5))

- коэффициент обеспечения по фактическому выполнению договоров на поставку:

![]() (2.5.1(6))

(2.5.1(6))

Таблица 40 Данные о выполнении плана материально-технического снабжения по объему, качеству, комплектности, тыс.руб.

| № | Вид поставляемых материальных ресурсов | Объем поставки | В том числе | |||||

| Засчитыва-ется с учетом выполнения условий договора поставки | Не засчитывается из-за нарушения договорных условий | |||||||

| план | факт | Срок Постав-ки | Кол- во | Объем | Номен- клатура | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1 | Кокс | 46730702 | 68023320,25 | 35424887 | 7537210 | - | 3768605 | - |

| 2 | Аммиачная вода | 816837 | 1157181,5 | 816837 | - | - | - | - |

| 3 | Сульфат натрия | 1143306 | 1219526,4 | 1143306 | - | - | - | - |

| 5 | Антрацит | 559279 | 652491 | 372853 | 186426 | - | - | - |

| 6 | ТПФ | 1674812,8 | 2093516 | 1674812,8 | - | - | - | - |

| 7 | Гидросульфид натрия | 1878161,6 | 2347702 | 1878161,6 | - | - | - | - |

| 8 | Итого | 52803098,4 | 75493737,15 | 41310857,4 | 7723636 | 3768605 | ||

По данным приведенной выше таблицы план по обеспечению организации материальными ресурсами перевыполнен на 42,97%:

75493737,15 / 52803098,4 *100 – 100 = 42,97%,

коэффициент обеспеченности по плану Кдог.пл = 1,43

С учетом договорных обязательств, процент выполнения плана составил:

41310857,4 / 52803098,4* 100 = 78,24 %,

коэффициент обеспеченности фактическийКдог.ф= 0,78

Это может быть связано с поставками ресурсов сверх плана (для увеличения объема производства) и недопоставками вследствие нарушения договорных обязательств.

Определим степень влияния причин недопоставки:

общий процент недопоставки 100 – 78,24 =21,76 %, в т.ч. в связи с нарушением:

сроков поставки: 7723636 / 52803098,4 *100 = 14,62%;

недопоставки по объему: 3768605 / 52803098,4 *100 = 7,14%;

Вывод:

Такие высокие проценты недопоставки связан с частыми авариями на уголедобывающих шахтах, прекращение отгрузки угля и антрацита в полном объеме и в сроки поставки.

Похожие работы

... предметов труда; ликвидация непроизводственных расходов и потерь. Значимость снижения себестоимости в каждом конкретном случае зависит от удельного веса той или иной группы расходов [28, с. 132]. Глава 2. Анализ хозяйственной деятельности на предприятии ЗАО «Константин и К» 2.1 Технико-экономическая характеристика ЗАО «Константин и К» Закрытое акционерное общество «Константин и К», в ...

... предприятий. Анализ предприятий – это способ исследования экономических процессов и явлений. Он выполняет функцию оперативного выполнения и руководства хозяйственной деятельности предприятий. 2.1.Анализ показателей производственной программы. Основная деятельность предприятий жилищно-коммунального хозяйства направлена на производство продукции, предоставлении услуг для местного населения и тех ...

... , основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния. В процессе производства работники предприятий с помощью средств труда воздействуют на ...

... 4 Анализ финансовых результатов деятельности предприятия 4.1 Анализ прибыли Показатели прибыли используются в анализе хозяйственной деятельности предприятия. Факторы, формирующие балансовую прибыль предприятия, рассмотрим в таблице 11. Таблица 11. Анализ прибыли № пп Показатель Ед. изм. Обозначение формулы План Отчет Отклонения абсолютное % 1. Выпуск продукции ...

0 комментариев