Фармацевтика в России

Федеральная целевая программа развития фармацевтической и медицинской промышленности

Фармацевтические кластеры

Перспективы развития фармацевтической промышленности

СТРАТЕГИЧЕСКИ ЗНАЧИМЫЕ ЛЕКАРСТВЕННЫЕ СРЕДСТВА

Анализ Перечня стратегически значимых ЛС

Вакцины

Импортозаместительная терапия

КРИТИЧЕСКИЙ ОБЗОР. АЛЬТЕРНАТИВНЫЕ СРЕДСТВА ЛЕЧЕНИЯ

Навигация

Фармацевтика в России

Обеспечение населения России стратегически значимыми лекарственными средствами

112336

знаков

0

таблиц

1

изображение

1.2 Фармацевтика в России

Современный мировой рынок фармацевтической продукции представляет собой многоуровневое образование со стабильно высокими темпами роста производства, продаж и показателями рентабельности. Рост мирового промышленного производства лекарственных средств в течение последних 20 лет отличается стабильно высокими темпами по сравнению со всей мировой промышленной отраслью и ее химическим сектором, превышая последние соответственно в 4–5 и 3 раза. Инвестиции в инновации в мировой фарминдустрии составляют более 20 процентов всех инвестиций в инновационное развитие в мире. По темпам роста фармацевтического рынка Россия выходит на второе место в мире, опередив Китай и пропустив вперед лишь Бразилию.

Привлекательность фармацевтического рынка сегодня подтверждается рядом цифр. За последние несколько лет он рос не менее чем на четверть в год и является сегодня одним из самых быстрорастущих в мире. По данным Минпромторга, в прошлом году его объем составил около 300 млрд. руб. Аналитики предполагают, что даже при замедлении темпов роста вполовину к 2011 году объем рынка может достичь 400–500 млрд. рублей.

В настоящее время фармацевтические компании сталкиваются с возрастающей конкуренцией на рынке, что заставляет их искать принципиально новые модели развития, новую философию существования в меняющейся системе здравоохранения, новые принципы взаимоотношений на рынке. На долю 20 ведущих производителей сегодня приходится около 45% мирового рынка лекарств. Подавляющая часть лекарственных средств (около 75%), поступающих на мировой фармацевтический рынок, выпускается сравнительно небольшим количеством стран (США, Япония, Германия, Франция, Италия, Великобритания, Канада, Швейцария, Китай, Индия, Бразилия, Мексика). Между тем, доля развивающихся стран в мировом производстве медикаментов за последние 5 лет резко возросла и составила примерно 20%. [5]

1.3 Фармацевтическая промышленность России

Фармацевтическая промышленность России включает в себя следующие подотрасли:

• готовые лекарственные средства или формы;

• лекарственные субстанции и средства на основе микробиологического синтеза и других живых систем;

• витамины и медицинские препараты на их основе;

• синтетические лекарственные субстанции и биологически активные вещества, обладающие лекарственными свойствами, полученные на основе химического синтеза;

• антибиотики;

• лекарственные средства из сырья природного происхождения;

• лекарственные средства и диагностикумы, получаемые биотехническими методами, в том числе кровезаменители, гормональные и эндокринные препараты, получаемые с помощью биотехнологии и животного сырья.

Отрасль на начало 2008 года представлена около 350 предприятиями, имеющими лицензию на производство лекарственных средств. При этом на долю 10 наиболее крупных заводов приходится более 50% всех выпускаемых в России лекарств. Реальный потенциал потребления лекарственных средств, производимых национальной отраслью, составляет не более 10–15% рынка в денежном выражении и не более 50–60% в товарном, что свидетельствует о наличии тенденции к дальнейшему отставанию российской фармацевтической промышленности.

В настоящее время российская фармацевтическая промышленность использует около 8 тыс. условных тонн субстанций в год, из которых около 1,7–1,9 тысяч усл. тонн производятся российскими предприятиями. При этом, доля высокотехнологичных субстанций (более 6 стадий синтеза) составляет 34,56% (в том числе 15,33%, произведенных в РФ) в количественном выражении и 34,39% (в том числе 4,68%, произведенных в РФ) в денежном, а доля биотехнологических, соответственно, в денежном выражении 38,69%, из которых – в РФ всего 2,18%. Образующийся дефицит в производстве ГЛС закрывается импортом субстанций, при этом основными странами, из которых происходят поставки на российский рынок, являются Китай, Германия и Индия (суммарно около 70% от всего импорта субстанций в 2007 году). Для сравнения, в 1992 году в России производилось 272 наименования фармацевтических субстанций общим объемом около 17 тыс. усл. тонн, при этом удовлетворение потребности производства ГЛС на внутреннем рынке в разных группах составляла от 70 до 100%; кроме того, значительная часть производимых субстанций экспортировалась в страны СЭВ.

Российская фармацевтическая отрасль практически не представлена на международных рынках. Экспорт готовых лекарственных средств и фармацевтических субстанций из Российской Федерации в 2007 году составил около 6 млрд. рублей, что составляет менее 0,04% общемирового объема продаж фармацевтической продукции. Учитывая, что российский фармацевтический рынок в ближайшее десятилетие может стать одним из крупнейших в Европе, сложившаяся ситуация выглядит тем более несправедливой. [5]

2. СТРАТЕГИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

2.1 Анализ состояния фармацевтической промышленности

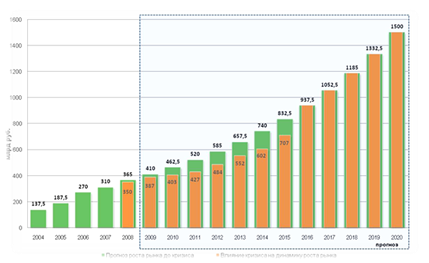

Российский фармацевтический рынок представляет собой один из наиболее динамичных и быстрорастущих мировых рынков (рисунок 2.1). Динамика роста российского фармацевтического рынка в 2004—2007годах и прогнозы роста до 2020 года (млрд. рублей, цены конечного потребления, с учетом НДС):

Продажи фармацевтической продукции в Российской Федерации в 2007 году составили в конечных ценах потребления около 298 млрд. рублей, в 2008 - около 360 млрд. рублей. При этом весьма значительным является потенциал роста рынка: ежегодный рост не менее 10—12% в год в рублях с 2003 года. В результате объем рынка с учетом финансово-экономической ситуации достигнет 400—500 млрд. рублей к 2011 году и 1000—1500 млрд. рублей к 2020 году (конечная стоимость для потребителей). При выполнении государственной задачи достижения среднеевропейского уровня потребления лекарственных средств на душу населения и увеличения численности населения согласно Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 г. до 142-145 млн. размер фармацевтического рынка достигнет 1,5 трлн. рублей к 2020 г.

Благодаря государственным программам в течение двух последних лет показатель ежегодного прироста потребления лекарств составляет около 26%. В то же время, потребление готовых лекарственных средств российского производства на фоне роста рынка падают на 1—2% в год, и в 2008 году составили лишь 19% в денежном выражении.

Структура российского рынка значительно отличается от рынков развитых стран в сторону преобладания «брендированных» дженериков, в основном иностранного производства. Результатом является переплата конечным потребителем (в том числе и государством) за торговые названия препаратов, подчас морально устаревших, что значительно затормаживает рост доступности лекарственных препаратов для населения. В силу недостаточной развитости системы здравоохранения основным покупателем лекарственных препаратов зачастую выступает сам пациент, осуществляющий непрофессиональный выбор, преимущественно под действием рекламы. Сложившаяся система продвижения стимулирует фармпроизводителей вкладывать больше средств в маркетинг и продажи, а не в разработку новых эффективных препаратов, что существенно замедляет развитие отрасли по инновационному сценарию.

Российская фармацевтическая отрасль, проигрывая в валовой доходности, тем не менее, в среднем на 68% обеспечивает отечественное здравоохранение лекарственными средствами в натуральных показателях; в госпитальном секторе этот показатель достигает 72%. При этом основную часть продуктовых портфелей отечественных производителей составляют низкорентабельные дженериковые препараты, что не позволяет фармпроизводителям выделять на исследования и разработки более 1—2% от своей выручки. Для сравнения, фармпроизводители в США и Западной Европе выделяют 10—15%, что позволяет им формировать более половины своих продуктовых портфелей за счет инновационных препаратов.

На начало 2008 года в отрасли насчитывалось около 600 предприятий, имеющих лицензии на производство лекарственных средств. При этом на долю 10 наиболее крупных заводов приходилось более 30% всех выпускаемых в России лекарств в денежном выражении. Реальный потенциал потребления лекарственных средств, производимых национальной отраслью, составляет не более 10—15% рынка в денежном выражении и не более 50—60% — в товарном, что свидетельствует о наличии тенденции к дальнейшему отставанию российской фармацевтической промышленности.

В настоящее время российская фармацевтическая промышленность использует около 8 тысяч условных тонн субстанций в год, из которых около 1,7—1,9 тысяч условных тонн производят российские предприятия. Доля высокотехнологичных субстанций (более 6 стадий синтеза) составляет 35% (в том числе 15%, произведенных в РФ) в количественном выражении и 34% (в том числе 5%, произведенных в РФ) в денежном, а доля биотехнологических, соответственно, — 39% в денежном выражении, из которых в РФ производится всего 2%. Образующийся дефицит закрывается импортом субстанций, при этом основными странами, из которых происходят поставки на российский рынок, являются Китай и Индия (суммарно около 70% от всего импорта субстанций в 2007 году). Для сравнения, в 1992 году в России производилось 272 наименования фармацевтических субстанций общим объёмом около 17 тысяч условных тонн, при этом удовлетворение потребности производства ГЛС на внутреннем рынке в разных группах составляло от 70% до 100%; кроме того, значительная часть производимых субстанций экспортировалась в страны СЭВ. За период с 1992 по 2008 годы объем производства субстанций в Российской Федерации сократился более чем в 20 раз.

При этом необходимо отметить, что субстанции, произведенные в развитых странах по стандартам GMP, имеют цены, сопоставимые или даже более высокие по сравнению с ценами на субстанции, произведенные в РФ. Конкурировать российским производителям субстанций приходится в основном с теми производствами из развивающихся стран, которые не имеют GMP-сертификации и которые проводят демпинговую политику. Российская фармацевтическая отрасль практически не представлена на международных рынках. Экспорт готовых лекарственных средств и фармацевтических субстанций из Российской Федерации в 2007 году составил около 6 млрд. рублей, что составляет менее 0,04% общемирового объема продаж фармацевтической продукции. Учитывая, что российский фармацевтический рынок в ближайшее десятилетие может стать одним из крупнейших в Европе, сложившаяся ситуация выглядит тем более несправедливой.

Во многом экспорту отечественных лекарственных средств мешает отсутствие стандартов, гармонизированных с международными правилами GMP, которые регулируют производство и контроль качества лекарственных средств и являются обязательными для фармацевтической промышленности.

Вопрос о принятии гармонизированной с ЕС национальной Фармакопеи также остается открытым. В настоящее время каждое предприятие использует свои фармакопейные статьи, что вызывает регуляторные проблемы. [6]

Похожие работы

... записей, 2–3-недельных и месячных журнальных записей. Исправление и дополнение дневниковых и журнальных записей может производиться интервьюером при посещении им домашнего хозяйства только с согласия обследуемых. 2. Поведение домашних хозяйств в национальной экономике России 2.1 Анализ сектора домашних хозяйств в национальной экономике Ключевой экономической проблемой в современной ...

... реальное наполнение которой очень низко. Размер заработной платы, регулярность ее выплат во многом определяет уровень жизни населения и особенно его части с низкими доходами. Своевременность выплат зарплаты в целом представляет один из важнейших факторов социально-политической обстановки в России. С развитием товарно-денежных отношений в нашей стране дополнительным источником доходов работников, ...

... пациентов в Российской Федерации"; · "О медицинской и фармацевтической рекламе в Российской Федерации"[24]. Заключение В работе были рассмотрены вопросы правового регулирования охраны здоровья граждан и лекарственного обеспечения населения. Отрасль здравоохранения является составным элементом структуры социальной сферы, имея своей целью сохранение и укрепление здоровья населения ...

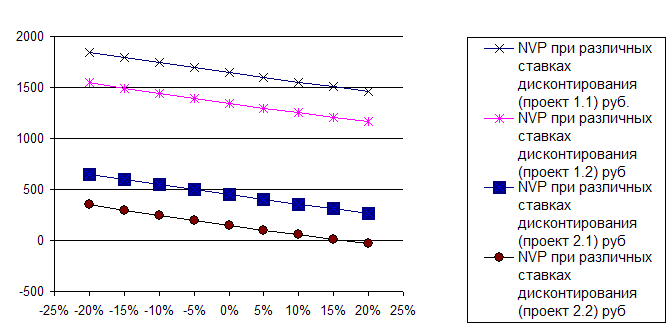

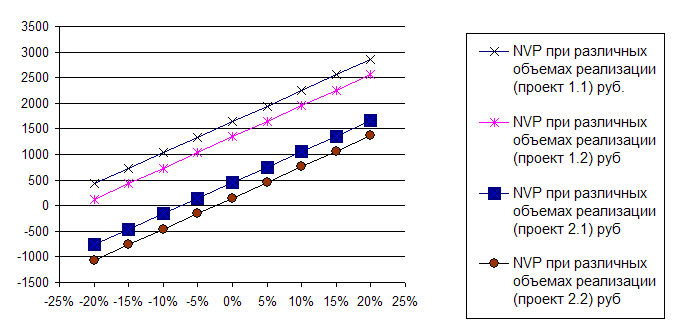

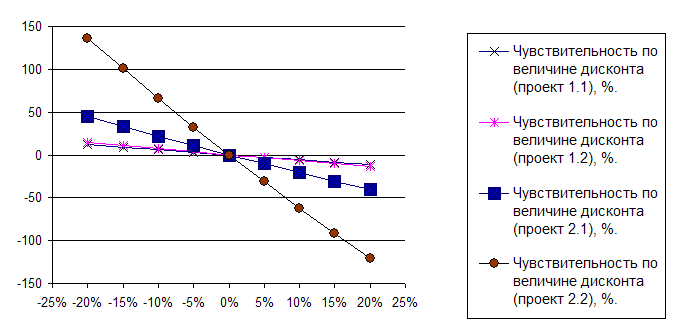

... часть которой Аптека может направлять на инвестирование различных социальных программ, снижая при этом соответствующую нагрузку на бюджет и прибыль предприятий. 3 Принятие решений по инвестиционному проекту «Социальная Аптека» 3.1 Рекомендации по эффективному принятию решений при формировании бюджета капиталовложений инвестиционного проекта «Социальная Аптека» Решения должны приниматься в ...

0 комментариев