Навигация

Поведенческие аспекты контроля

44757

знаков

0

таблиц

0

изображений

3. Поведенческие аспекты контроля

Отрицательные последствия контроля часто являются побочными результатами его влияния на поведение людей.

Поведение, ориентированное на контроль, формируется в связи с тем, что сотрудники организации знают, что их ошибки и успехи в тех областях, где руководство установило стандарты и последовательно выполняет процедуру контроля, служат основанием для распределения вознаграждений и наказаний. Поэтому подчиненные обычно делают то, что начальство хочет видеть при проверке. Они всячески заостряют внимание на работе в тех областях, где проводится контроль, и пренебрегают своими обязанностями там, где измерения не проводятся.

Необходимо тщательно разрабатывать систему контроля с учетом рассматриваемого эффекта, чтобы направлять сотрудников на достижение целей организации.

Получение непригодной информации является следствием того, что контроль может побуждать людей выдавать организации непригодную информацию. Например, предлагая новый проект, менеджеры переоценивают объем необходимых ресурсов. Если высшее руководство по привычке уменьшает объем финансирования по сравнению с заявкой, то завышение заявок увеличивает вероятность получать средства как раз в нужных размерах. Проблема состоит в некомпетентности контролирующих.

Рекомендации по проведению эффективного контроля:

1. Внедряйте стандарты, воспринимаемые сотрудниками. Сотрудники должны понимать, что стандарты, используемые для оценки их деятельности, полно и объективно отражают их работу, а также что стандарты способствуют достижению целей организации. Иначе они могут игнорировать и нарушать стандарты, испытывать усталость и разочарование.

2. Устанавливайте двустороннее общение с подчиненными, чтобы у них при возникновении проблем с системой контроля была возможность открыто обсудить их, не опасаясь неудовольствия начальства. Общение должно увеличивать вероятность того, что работники поймут цель контроля и помогут установить скрытые упущения в его системе.

3. Избегайте чрезмерного контроля, поскольку перегрузка подчиненных многочисленными формами контроля, поглощающими все их внимание, приведет к раздражению, беспорядку и кризису.

4. Устанавливайте жесткие, но осуществимые стандарты, так как людей можно мотивировать только на достижение реалистичных в их глазах целей.

5. Вознаграждайте за выполнение стандарта, чтобы мотивировать на достижение установленных стандартов результативности.

4. Характеристики эффективного контроля

Стратегическая направленность контроля является одним из главных условий его эффективности. Контролироваться должны результаты деятельности организации по ее стратегическим, главным направлениям на основе количественных оценок. Деятельность в областях, которые не имеют стратегического значения, следует измерять не часто, о полученных результатах сообщать работникам, если отклонения станут необычно большими; Контроль над мелкими операциями не имеет смысла и будет только отвлекать силы от более важных целей. Он часто приводит к открытому неповиновению требованиям вести детальный учет в мелочах.

Основные требования эффективного контроля сводятся к следующему.

Ориентация на результаты. Конечная цель контроля — не сбор информации, не стандарты или выявление проблемы, а решение задач, стоящих перед организацией. Информация о результатах контроля важна только тогда, когда доходит до тех лиц, которые обладают правами и обязанностями осуществить на ее основании соответствующие изменения. Чтобы быть эффективным, контроль должен быть интегрирован с другими функциями управления.

Соответствие делу. Для того чтобы быть эффективным, контроль должен соответствовать контролируемому виду деятельности. Неподходящий механизм контроля может маскировать, а не выявлять важную информацию. Например, общепринято оценивать эффективность торговли путем планирования и контроля объема продаж в рублях. Но это может маскировать убытки, так как высокий уровень сбыта может достигаться за счет слишком низких цен.

Своевременность контроля заключается во временном интервале между проведением измерений или оценок, который адекватно соответствует контролируемому явлению. Значение наиболее подходящего временного интервала такого рода определяется с учетом временных рамок основного плана, скорости изменений и затрат на проведение измерений и распространение полученных результатов. Это связано с важнейшей целью контроля — устранять отклонения прежде, чем они примут серьезные размеры.

Гибкость контроля, как и гибкость планов, необходима, чтобы приспосабливаться к происходящим изменениям. Например, если неожиданно возникает новый фактор издержек, вызванный принятием нового закона, то до тех пор, пока он не будет включен в систему контроля, отслеживать издержки невозможно.

Простота контроля. Как правило, наиболее эффективный контроль — это простейший контроль. Простейшие методы контроля требуют меньших усилий и более экономичны. Кроме того, люди их понимают и поддерживают. Контроль должен соответствовать возможностям людей.

Экономичность контроля. Совершенствование контроля, увеличение затрат на его проведение оправдано до тех пор, пока это приводит к увеличению преимуществ и доходов организации, превышающих рост затрат на контроль. Если суммарные затраты на систему контроля превосходят создаваемые ею преимущества, организации необходимо изменить систему контроля или вести менее тщательный контроль. Для реальной оценки соотношения затрат и прибыли, связанных с системой контроля, необходимо рассматривать как текущие, так и долгосрочные результаты ее применения.

Похожие работы

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

... и практически полное ее совпадение с исследованием еще одного немецкого ученого Ландсберга, который, опросив 270 контроллеров, определил 3 главные задачи контроллинга на предприятии: · постановка систем планирования и бюджетирования; · содействие в организации и дальнейшем совершенствовании систем оперативного информирования, планирования, принятия управленческих решений и отчетности; · ...

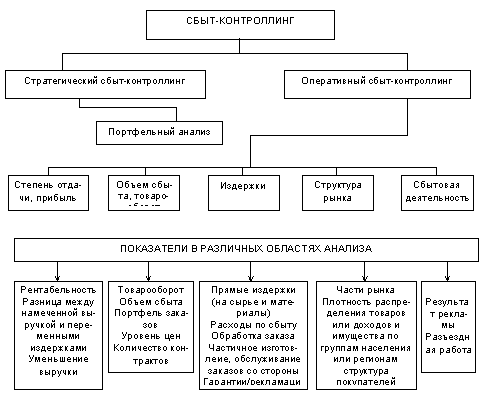

... словами, объединение всех ресурсов сбыта на получение прибыли и установление долгосрочных связей с клиентами. Не менее важна вторая предпосылка введения функционально скоординированной системы сбыт-контроллинга на предприятиях, которая заключается в наличии необходимой информационной базы данных. Источники информации для сбыт-контроллинга более многочисленны, чем для других систем контроллинга, ...

... платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности. Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга: · структурное поддержание ликвидности; · текущее обеспечение ликвидности; · поддержание ликвидных резервов; · финансирование. Структурное поддержание ликвидности ...

0 комментариев