Навигация

6. Оперативный контроллинг

оперативный стратегический контроллинг контроль

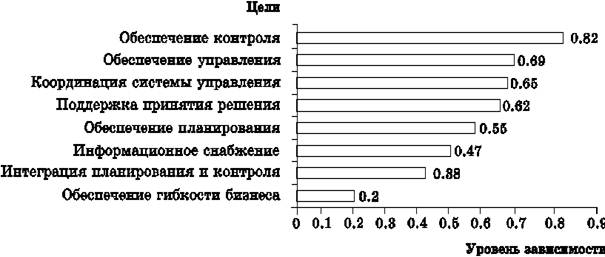

Под контроллингом менеджеры немецкоговорящих стран понимают руководящую концепцию эффективного управления предприятием и обеспечения ее долгосрочного существования. Служба контроллинга сосредоточивается на аналитических функциях сферы контроля на предприятии. Она анализирует отчетность предприятия, определяет направления его развития, оказывая таким образом помощь в принятии управленческих решений. При этом методы оперативного и стратегического контроллинга помогают в управлении предприятием в рамках согласования целей в условиях поддержания равновесия в сфере финансов организации.

Концепция контроллинга позволяет интегрировать, традиционный учет, планирование и маркетинг в рамках отдельного предприятия в единую систему управления.

Службы контроллинга. На практике чаще всего встречаются два основных варианта организации службы контроллинга.

1. Деятельность основных отделов (отдела контроллинга, который отвечает за. планирование и учет, как статистический так и бухгалтерский, финансового отдела, занятого управлением капиталом и денежными потоками, и информационной службы) координируется путем создания общего отдела: «Контроллинг и финансы» или «Финансы и контроллинг», который подчиняется одному из директоров фирмы, который является главным контроллером. Такая организация характерна для крупных предприятий.

2. В подчинении одного из директоров предприятия находятся службы финансов и информации, а служба контроллинга, возглавляемая главным контроллером, прямо подчиняется генеральному директору — руководителю предприятия. Он, по сути, занимает должность директора центральной службы контроллинга. Такая организация характерна для средних предприятий. Службы контроллинга в отдельных подразделениях прямо подчинены главному контроллеру, и служба контроллинга работает как штабная служба. Но возможна и децентрализованная организация, когда значительная часть, полномочий делегируется службам контроллинга в отдельных подразделениях.

При организации службы контроллинга обычно принимают во внимание следующие четыре основные предпосылки: 1) согласование целей, управление целями и достижение целей в соответствии с избранной стратегией координируются только на высшем уровне управления; 2) методы управления предприятием в рамках «общей руководящей цели» становятся наиболее эффективными тогда, когда контроллеру удается убедить ответственных за принятие решений в необходимости предвидения и гибкого реагирования на будущие опасности и возможности во внешней среде предприятия; 3) контроллер нуждается в получении информации об экономических взаимосвязях и резервах, чтобы иметь непререкаемый личный и профессиональный авторитет среди сотрудников; 4) служба контроллинга самостоятельна, независима и нейтральна по отношению к уровням управления, на которых принимаются решения, что позволяет предотвратить возможность участия в борьбе за распределение власти в организации.

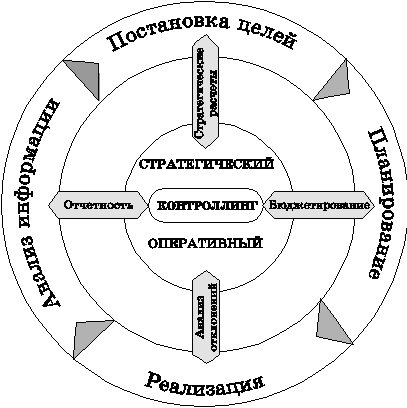

Оперативное управление достижением целей предприятия на основе концепции контроллинга осуществляется путем совместно используемых процессоров контроллинга — планирования, информации, анализа, управления и контроля на базе исчисления полных затрат и сумм покрытия.

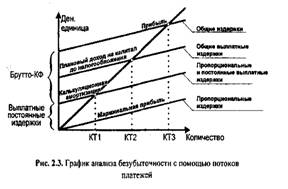

Суммой покрытия называют разницу между выручкой от реализации продукции (ценой реализации) и переменными издержками. В англоязычных странах эту величину называют маржинальным доходом.

Учет величин покрытия необходим потому, что в учете полных затрат «смешиваются» производственные затраты с затратами на содержание предприятия в готовности к эксплуатации. Вследствие этого при любой недогрузке производственных мощностей полная себестоимость влияет на цены продаж из-за включенных в их калькуляцию постоянных издержек. Но цены на рынке определяет и объем возможных продаж, поэтому при использовании в анализе полной себестоимости оказывается невозможным заблаговременное определение размера прибыли. Учет полных затрат целесообразен, если производственные мощности загружены полностью и производство организовано на пределе мощности, все постоянные затраты являются одновременно полезными, клиенты буквально выстраиваются в очередь, а все предлагаемые товары находят покупателя, или если речь идет о предприятии, выпускающем один вид продукции. Углубленный анализ сумм покрытия является эффективным средством определения нижних пределов цен и прогнозирования процессов адаптации к условиям рынка.

Сравнивают различные виды продукции в концепции конроллинга с помощью показателя, называемого степенью покрытия, который определяется как доля покрытия в выручке или цене, выраженная в процентах.

Организация учета результатов по методу затрат на реализованную продукцию для применения оперативных методов наряду с учетом полных затрат всегда требует организации детализированного учета сумм покрытия. Только при его помощи можно определить вклад в общий результат отдельных товаров, их групп и сортов, подразделений, предприятий, клиентов, групп клиентов.

«Узкие места». На предприятии всегда могут быть обнаружены «узкие места», которые ограничивают выпуск конкретного вида продукции или оказание конкретного вида услуг. Они могут быть охарактеризованы временем, которое требуется для прохождения единицы товара, одного заказа или для обслуживания одного клиента в этом «узком месте».

Маржинальный анализ «узких мест» предполагает первоочередную полную загрузку «узких мест» товарами или услугами, обеспечивающими максимальную величину маржинального дохода — величину покрытия, приходящуюся на единицу времени прохождения «узкого места». Такое формирование хозяйственного портфеля предприятия обеспечивает максимизацию суммы маржинального дохода и прибыли при ограничениях, связанных с производственным потенциалом предприятия.

Похожие работы

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

... и практически полное ее совпадение с исследованием еще одного немецкого ученого Ландсберга, который, опросив 270 контроллеров, определил 3 главные задачи контроллинга на предприятии: · постановка систем планирования и бюджетирования; · содействие в организации и дальнейшем совершенствовании систем оперативного информирования, планирования, принятия управленческих решений и отчетности; · ...

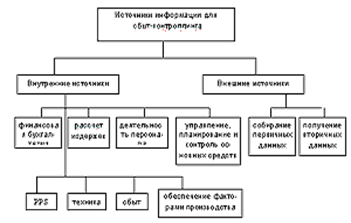

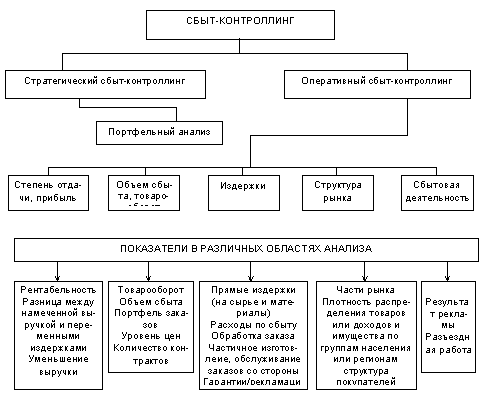

... словами, объединение всех ресурсов сбыта на получение прибыли и установление долгосрочных связей с клиентами. Не менее важна вторая предпосылка введения функционально скоординированной системы сбыт-контроллинга на предприятиях, которая заключается в наличии необходимой информационной базы данных. Источники информации для сбыт-контроллинга более многочисленны, чем для других систем контроллинга, ...

... платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности. Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга: · структурное поддержание ликвидности; · текущее обеспечение ликвидности; · поддержание ликвидных резервов; · финансирование. Структурное поддержание ликвидности ...

0 комментариев