Навигация

Нормативно-правовое регулирование операций в торговле

53638

знаков

4

таблицы

3

изображения

1.2 Нормативно-правовое регулирование операций в торговле

Предмет бухгалтерского учета - хозяйственная деятельность предприятия.

Объектами предмета бухгалтерского учета являются:

- имущество предприятия (хозяйственные средства, функционирующий капитал);

- обязательства предприятия (источники формирования его имущества);

- хозяйственные операции, вызывающие изменение имущества и источников их формирования.

В зависимости от состава и функциональной роли имущество предприятия подразделяется на две группы: внеоборотные и оборотные активы рис. 1.

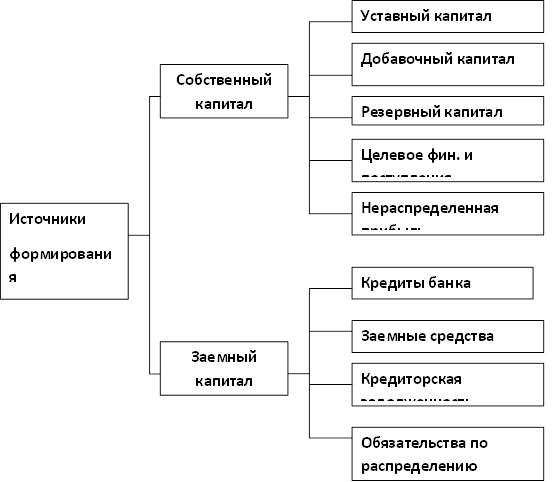

В зависимости от источников образования и целевого назначения имущество предприятия подразделяется на: собственный капитал и заемный капитал рис. 2.

Рис.1. Состав имущества

Хозяйственная деятельность торговой организации, как было отмечено выше, состоит в закупке и продаже товаров. Таким образом, товары являются основным объектом учета торговой организации. Согласно ГОСТУ РФ "Торговля, термины и определения" товар - это любая вещь, не ограниченная в обороте, свободно отчуждаемая и переходящая от одного лица к другому по договору купли - продажи.

Согласно п. 2 ПБУ 5/01 "Учет материально-производственных запасов": "Товары являются частью материально-производственных запасов, приобретенных или полученных организацией от других юридических или физических лиц и предназначенных для продажи" [7, с. 4].

Рис. 2. Источник формирования имущества

Для учета товаров предназначен одноименный, активный счет 41, к которому согласно действующему плану счетов в ООО "Капитал", открыты следующие субсчета:

41.1- "Товары на складах"

41.2 - "Товары в розничной торговле"

41.3 - "Тара под товаром и порожняя"

Сальдо по счету 41 "Товары" отражается в балансе в разделе "Оборотные активы" в составе запасов по строке "Готовая продукция и товары для перепродажи" (Приложение 3).

Организация торговли приобретает товары по покупным ценам и реализует по продажным ценам (покупная цена + торговая наценка). Торговая наценка (надбавка, накидка) - элемент цены продавца, обеспечивающий ему возмещение затрат по продаже товаров и получение прибыли.

Затраты по продаже товаров - это расходы торгового предприятия возникающие в связи с осуществлением хозяйственной деятельности, в частности это: заработная плата персонала торговой организации, амортизация основных средств, используемых для управления и осуществления торговой деятельности, упаковочный материал, используемый в процессе торговли, арендная плата при использовании арендованных основных средств и т. д. В торговле данные затраты принято называть издержками обращения.

Издержки обращения - это текущие затраты денежных, материальных и трудовых ресурсов, обусловленные продвижением (покупкой, хранением и продажей) товаров из сферы производства в сферу потребления. В бухгалтерском учете данные затраты признаются как расходы по обычным видам деятельности с отражением на активном счете 44 "Расходы на продажу". Сальдо по данному счету, при его наличии соответствует издержкам обращения, приходящимся на остаток нереализованных товаров и отражается в бухгалтерском балансе в разделе "Оборотные активы" по строке "Затраты в незавершенном производстве".

Издержки обращения - это такая категория расходов, которая оказывает прямое влияние на величину прибыли и капитала торгового предприятия и косвенное - на сумму платежей в бюджет налога на прибыль.

ООО "Капитал" в состав издержек обращения включает все расходы, связанные с движением товара до потребителя, в соответствии с гл. 25 НК РФ. В бухгалтерском учете в себестоимость включаются все затраты предприятия производственного характера в полном объеме, но в целях налогообложения прибыли - затраты относят только в пределах утвержденных норм: затраты на содержание служебного автотранспорта, затраты на служебные командировки, представительские расходы и др.

Синтетический учет расходов по заготовке и доставке товаров в ООО "Капитал" ведется на счете 44 "Расходы на продажу". По Дт 44 собираются все издержки обращения в корреспонденции со счетами: 02, 10, 60, 76, 68, 70, 69, 71,97. В конце отчетного периода по Кт счета 44 осуществляется списание расходов на продажу, на счет учета реализации (в Дт 90 "Продажи"). По предприятию установлено, что расходы на продажу отраженные в течении отчетного периода на счете 44, подлежат списанию в Дт 90 "Продажи" полностью. Разграничение издержек обращения между реализованными и товарными запасами не осуществляется, т.к. товары предназначенные для продажи отражаются в бухучете по покупной стоимости, согласно Письма Минфина РФ [28].

Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются отдельно, как расходы будущих периодов на счете 97. Они подлежат отнесению на издержки обращения в течении срока к которому они относятся.

Единовременные затраты списываются на издержки обращения того месяца, в котором они произведены.

Среди многообразия хозяйственных операций на оптовом торговом предприятии учет товарных операций является наиболее трудоемким. Организация бухгалтерского учета на предприятиях оптовой торговли должна позволять решать следующие задачи:

1. Обеспечение организации, совместно с другими службами материальной ответственности за товары.

2. Правильное документальное оформление товарных операций (поступления и продажи, прочего выбытия товаров), своевременное и правильное отражение их в учете.

3. Проверка полноты и своевременности оприходования товаров материально ответственными лицами, правильности и своевременности списания реализованных и выбывших по другим причинам товаров.

4. Проведение инвентаризации товаров в соответствии с действующими правилами, своевременное и правильное отражение ее результатов в учете.

5. Обеспечение контроля за соблюдением нормативов товарных запасов (оптимального размера товарных запасов, обеспечивающего бесперебойную продажу товаров при минимуме затрат).

6. Своевременное и правильное определение валового дохода и прибыли от продажи товаров.

Для выполнения указанных задач при постановке учета товаров на предприятиях оптовой торговли следует руководствоваться следующими основными принципами:

- единство показателей бухгалтерского учета при реализации товаров предприятиям розничной торговли, общественного питания или другому оптовому предприятию, при отгрузке товаров со складов (складской товарооборот) или отгрузке товаров покупателям непосредственно поставщиком без завоза на оптовый склад (транзитный оборот, который делится на оборот с участием и на оборот без участия оптового предприятия);

- возможность получения оперативной учетной информации о хозяйственной деятельности предприятия (например, за день);

- учет товаров и тары в соответствии с разделением материальной ответственности по каждому лицу или бригаде согласно договору о материальной ответственности, заключаемому с сотрудником или бригадой (администрация может предъявить претензии к нарушителям учета);

- предоставление отчетности материально ответственных лиц (бригад) о движении товаров в установленные сроки;

- периодическая проверка путем проведения инвентаризации фактических остатков товаров и сравнение их с данными бухгалтерского учета для проверки обеспечения сохранности ценностей;

- учет товаров и тары в натурально-стоимостном выражении; на оптовых предприятиях товары учитываются по сортам, количеству, ценам и стоимости, материально ответственное лицо отчитывается по товарам в разрезе каждого наименования;

- единство оценки товаров при их оприходовании и списании в расход (если товары были оприходованы по продажным ценам, то и списываться они должны по этим же ценам).

Исследуемое предприятие ООО "Капитал" занимается оптовой реализацией кронштейнов (далее по тексту, товары).

ГЛАВА 2. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ И УЧЕТ ДВИЖЕНИЯ ТОВАРОВ В ООО "КАПИТАЛ"

Похожие работы

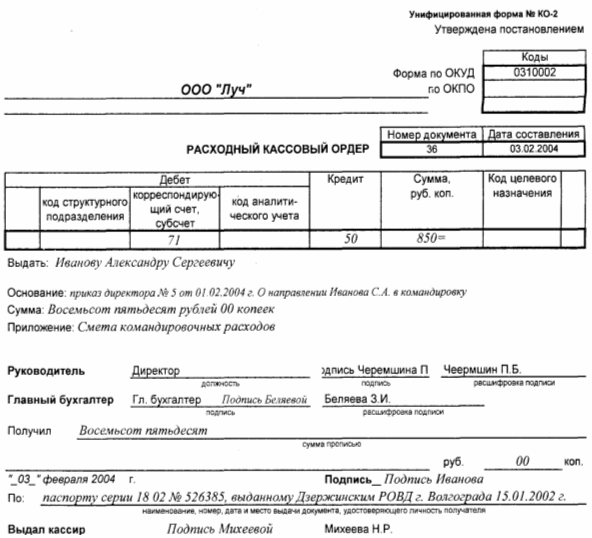

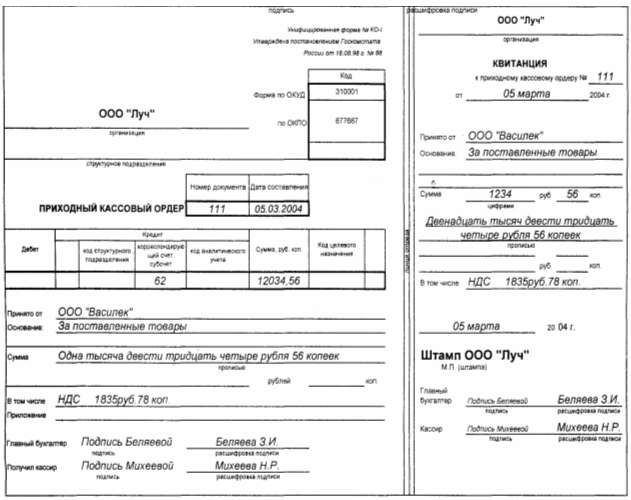

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... наложения административного взыскания за такое же нарушение, - влечет наложение штрафа в размере до 80 базовых величин. 2 БУХГАЛТЕРСКИЙ УЧЕТ РЕАЛИЗАЦИИ ТОВАРОВ В УП «ЗДОРОВЫЙ ПРОДУКТ» 2.1 Документальное оформление и учет реализации товаров УП «Здоровый продукт» реализуют товары организациям розничной торговли, общественного питания, детским, лечебно-оздоровительным, сельскохозяйственным ...

... . На основании акта о приемке товаров в бухгалтерском учете салона делаются следующие бухгалтерские записи: Д-т счета 41-1 «Товары на складах», К-т счета 60 – оприходованы товары, полученные от поставщика, на основании товарно - транспортной накладной и акта приемки товаров; Д-т счета 41-2 «Товары в розничной торговле», К-т счета 41-1 – оприходованный товар передан в розничную торговлю на ...

... наилучших результатов при наименьших затратах труда и средств. Следовательно, необходимо развитие теории и практики учета, контроля и анализа товарооборота. В условиях рыночного механизма хозяйствования анализ должен не только давать объективную оценку выполнения планов и динамике торговой деятельности организации, но и выявлять, изучать и мобилизовывать резервы экономического и социального раз

0 комментариев