Навигация

Организационно- экономическая характеристика ООО "Капитал"

53638

знаков

4

таблицы

3

изображения

2.1 Организационно- экономическая характеристика ООО "Капитал"

Торговое предприятие "Капитал" является обществом с ограниченной ответственностью, расположено в г. Омске. Общество является юридическим лицом, имеет печать со своим наименованием, расчетный счет в банке.

Учредителем общества является физическое лицо. Общая численность работающих в ООО "Капитал" за апрель 2010 г. составила 6 человек. Форма собственности - арендная.

На данном предприятии осуществляется оптовая торговля кронштейнами.

Методологической основой проводимого исследования послужили работы следующих авторов: Бухучет и налогообложение", Николаева Г.А., Блицау Л.П. "Бухгалтерский учет в торговле" и др., статьи периодической печати журналов "Главбух" и "Бухгалтерский учет", а также нормативно-правовая документация регламентирующая учет.

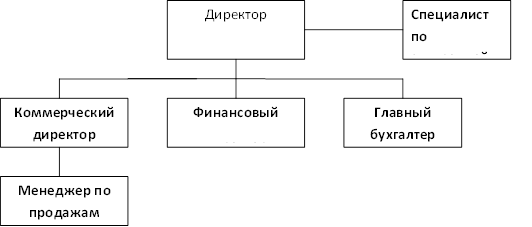

Структура предприятия представлена на рис. 3.

Рис.3. Структура предприятия

2.2 Документальное оформление движения товаров

Документ - это материальный объект с информацией, закрепленной созданным человеком способом для ее передачи во времени и пространстве.

Все хозяйственные операции, проводимые организацией должны оформляются оправдательными документами, согласно п. 1 ст. 9 Федерального закона РФ "О бухгалтерском учете" [1, с. 8]. Эти документы являются первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичный документ составляется в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания (Приложение 4,5).

Документ (бухгалтерский) - письменное свидетельство на право совершения хозяйственных операций и доказательство действительного их совершения.

Бухгалтерскими документами оформляются любые хозяйственные операции в той последовательности, в какой они совершаются, при этом:

- обеспечивается сплошной непрерывный учет всех объектов учета;

- юридическое обоснование всех бухгалтерских записей, которые делаются на основании документов, имеющих доказательную силу;

- использование документов для текущего контроля и оперативного руководства хозяйственной деятельностью организации;

- обеспечивается контроль над сохранностью собственности, так как документами подтверждается материальная ответственность работников за доверенные им ценности;

- происходит укрепление законности, поскольку документы служат основным источником сведений для последующего контроля правильности, целесообразности и законности каждой хозяйственной операции при документальных ревизиях.

- правильности, целесообразности и законности каждой хозяйственной операции при документальных ревизиях.

Создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота, согласно п. 15 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" [5].

Рабочие документы самого торгового предприятия являются документами четвертого уровня в системе нормативного документирования, в зависимости от назначения и статуса. Основными из них являются:

- документ по учетной политике предприятия;

- утвержденные руководителем формы первичных учетных документов;

- графики документооборота;

- утвержденный руководителем План счетов бухгалтерского учета;

- утвержденные руководителем формы внутренней отчетности.

На большинстве предприятий ограничиваются составлением приказа по учетной политике. Остальные рабочие документы или отсутствуют (графики документооборота, формы внутренней отчетности), или не утверждены руководителем (формы первичных учетных документов, План счетов). Следует согласиться с мнением Кондракова Н.П., что: "Подобные организации грубо нарушают порядок ведения бухгалтерского учета, установленный Законом "О бухгалтерском учете" и другими нормативными документами".

Первоначально Положение о документах и документообороте в бухгалтерском учете было утверждено приказом Министерства Финансов

СССР от 29.07.1983 г. №Ю5.

Организацию системы документооборота на предприятиях торговли освещают Бабченко Т.Н. и Жбанова Л.Л.

На предприятиях оптовой торговли отчеты должны содержать сведения об остатках, приходе, расходе каждого наименования товара в стоимостном и количественном выражении. В товарном отчете, как и при розничной торговле, записывается каждый документ в отдельности с указанием поставщиков, покупателей, даты и номера документа, а также стоимость товаров и тары по учетным ценам, указываются остатки товаров и тары на начало и конец отчетного периода. В настоящее время распространен учет на компьютере с помощью бухгалтерских программ, и поэтому во многих организациях аналитический учет товаров ведется только в бухгалтерии.

Руководители предприятий и главные бухгалтеры могут выбрать тот способ отчетности материально ответственных лиц, который наиболее полно соответствует потребностям данной организации и закрепить его в составе информации об учетной политике.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Товары, приобретаемые организацией торговли для перепродажи, могут поступать непосредственно к ней на склад, а могут приниматься торговой организацией вне собственного склада. Осуществляя приемку на своем складе, организация торговли может заверить сопроводительный документ своим штампом, в этом случае не требуется доверенность. Проставление штампа на сопроводительном документе означает, что торговая организация приняла товары.

Если же приемка осуществляется вне склада покупателя (на складе поставщика, на железнодорожной станции, пристани, в аэропорту), то получение товара осуществляется материально-ответственным лицом организации торговли по доверенности, обязательно с предъявлением паспорта. Доверенность является необходимым документом, она подтверждает право материально-ответственного лица торговой организации на получение товара. Статьей 185 ГК РФ установлено, что доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами.

Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, и главного бухгалтера с приложением печати этой организации. Срок действия доверенности торговые организации устанавливают в зависимости от возможности получения и вывоза товара и других ценностей, как правило, этот срок не превышает месяц, а большинстве случаев составляет десять дней. Доверенности применяются для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению. Доверенность оформляется бухгалтерией в одном экземпляре и выдается под расписку получателю.

Доверенности независимо от срока их действия отбираются поставщиком при первом отпуске товаров. В случае отпуска товарно-материальных ценностей частями, на каждый частичный отпуск составляется накладная (приемо-сдаточный акт или другой аналогичный документ) с указанием в ней номера доверенности и даты ее выдачи. В этих случаях один экземпляр накладной (или заменяющий ее документ) передается представителю торговой организации, а другой - подкладывается к оставшейся у поставщика доверенности и используется для наблюдения и контроля над исполнением отпуска товаров согласно доверенности, а также для предъявления счета покупателю. По окончании отпуска товарно-материальных ценностей доверенность сдается в бухгалтерию вместе с документами на отпуск последней партии ценностей по сдаваемой доверенности.

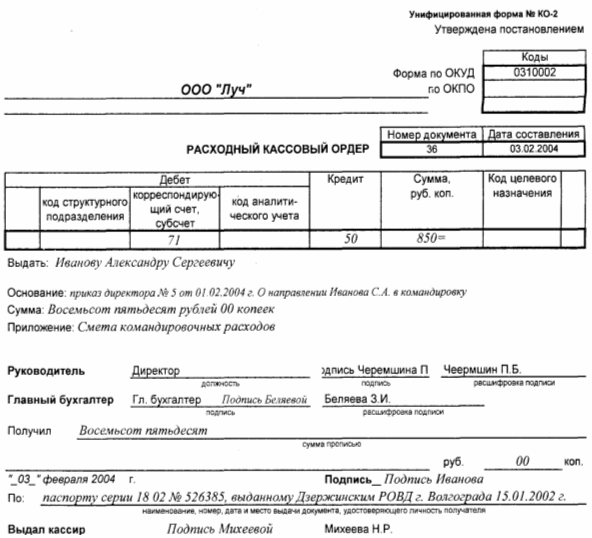

При получении и отпуске товарно-материальных ценностей по доверенности печать организации-получателя на накладной не ставится, так как ею заверена доверенность. Получение товаров удостоверяется подписью лица, которому выдана доверенность, причем эта подпись должна быть идентична указанной в доверенности (Приложение 6).

Порядок приемки товаров и ее документальное оформление зависят от места приемки, характера приемки (по количеству, качеству, комплектности), от степени соответствия договора поставки сопроводительным документам (наличие или отсутствие) и так далее. Приемка товаров по количеству в оптовой торговой организации предусматривает проверку соответствия фактического наличия товара данным, содержащимся в транспортных, сопроводительных и (или) расчетных документах. Порядок приемки товаров в торговле регулируется:

- положениями главы 30 "Купля-продажа" ГК РФ;

- Инструкцией о порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству, утвержденной Постановлением Госарбитража СССР от 15 июня 1965 года №П-6, (если такой порядок предусмотрен договором поставки);

- Инструкцией о порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству, утвержденной Постановлением Госарбитража СССР от 25 апреля 1966 года №П-7, (если такой порядок предусмотрен договором поставки) и др.

Документальное оформление поступления товаров в ООО "Капитал" осуществляется в соответствии с требованиями Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных Письмом Роскомторга от 10 июля 1996 года № 1-794/32-5. Основанием для отражения операций по поступлению товаров являются унифицированные формы первичной учетной документации, утвержденные Постановлением Госкомстата РФ от 25.12.98 г. № 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций".

Если товар находится в ненарушенной таре, то приемка может проводиться по количеству мест, массе брутто или по количеству товарных единиц и маркировке на таре. Если не проводится проверка фактического наличия товара в таре, то необходимо сделать отметку об этом в сопроводительном документе.

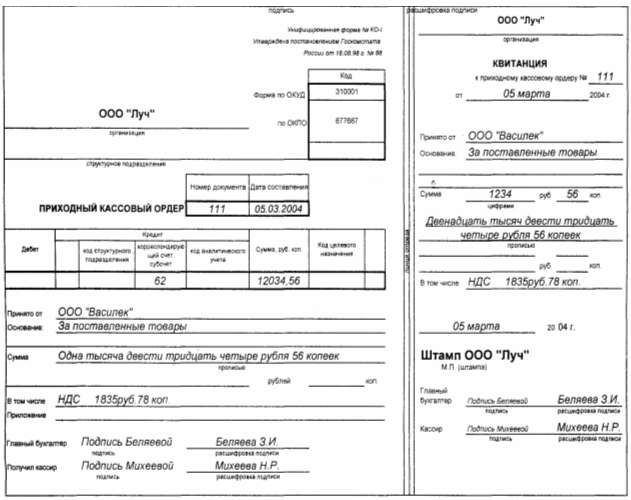

Если количество и качество товара соответствуют данным, указанным в товаросопроводительных документах, то на сопроводительные документы (накладная, товарно-транспортная накладная и другие документы, удостоверяющие количество или качество поступивших товаров) накладывается штамп организации-покупателя, что подтверждает соответствие принятых товаров данным, указанным в сопроводительных документах. Материально ответственное лицо, осуществляющее приемку товара, ставит свою подпись на товаросопроводительных документах и заверяет ее круглой печатью торговой организации (Приложение 7,8).

Акты о приемке товаров по количеству составляются в соответствии с фактическим наличием товаров данным, содержащимся в транспортных, сопроводительных или расчетных документах. При приемке товаров по качеству и комплектности должны выполняться требования к качеству товаров, предусмотренные договором или контрактом. В случае несоответствия фактического наличия товаров или отклонения по качеству, установленному в договоре, или данным, указанным в сопроводительных документах, должен составляться акт (формы №ТОРГ-2 и №ТОРГ-3), который является юридическим основанием для предъявления претензий поставщику. В сопроводительном документе следует сделать отметку об актировании.

При обнаружении отклонений по количеству, качеству представитель торговой организации обязан:

- приостановить приемку;

- обеспечить сохранность товара и принять все необходимые меры к предотвращению его смешения с другим однородным товаром;

- вызвать представителя поставщика для составления двустороннего акта.

Передача товара от поставщика к покупателю оформляется товаросопроводительными документами, предусмотренными условиями поставки и перевозки товара. Бухгалтерия в ООО "Капитал" приходует кронштейны в момент перехода права собственности, что предусматривается в договорах, при этом составляются следующие проводки:

| Содержание операции | Дт | Кт |

| Поступление товара на склад (без НДС и акциза) | 41.1 | 60 |

| Транспортные и дополнительные расходы | 44 | 60 |

| Выделен НДС по товару, транспортным и доп. расходам | 19.3 | 60 |

Учет поступления товаров ведется на складах и в бухгалтерии в разрезе номенклатур.

Остаток товаров на начало отчетного периода берут из предыдущего товарного отчета по строке "Остаток на конец отчетного периода" или из инвентаризационной описи (если первый отчет составляется после проведения инвентаризации) (Приложение 9).

Приходная часть товарного отчета заполняется материально ответственным лицом на основании приходных документов, запись ведется отдельно по каждому документу (источник поступления товаров, номер и дата документа, сумма поступивших товаров). В конце приходной части товарного отчета подсчитывают общую сумму оприходованных товаров за данный отчетный период, а также итог прихода с остатком на начало отчетного периода.

Расходная часть товарного отчета заполняется аналогичным образом на основании расходных документов.

Количественный учет кронштейнов, осуществляется в ООО "Капитал" автоматизированными методом.

Похожие работы

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... наложения административного взыскания за такое же нарушение, - влечет наложение штрафа в размере до 80 базовых величин. 2 БУХГАЛТЕРСКИЙ УЧЕТ РЕАЛИЗАЦИИ ТОВАРОВ В УП «ЗДОРОВЫЙ ПРОДУКТ» 2.1 Документальное оформление и учет реализации товаров УП «Здоровый продукт» реализуют товары организациям розничной торговли, общественного питания, детским, лечебно-оздоровительным, сельскохозяйственным ...

... . На основании акта о приемке товаров в бухгалтерском учете салона делаются следующие бухгалтерские записи: Д-т счета 41-1 «Товары на складах», К-т счета 60 – оприходованы товары, полученные от поставщика, на основании товарно - транспортной накладной и акта приемки товаров; Д-т счета 41-2 «Товары в розничной торговле», К-т счета 41-1 – оприходованный товар передан в розничную торговлю на ...

... наилучших результатов при наименьших затратах труда и средств. Следовательно, необходимо развитие теории и практики учета, контроля и анализа товарооборота. В условиях рыночного механизма хозяйствования анализ должен не только давать объективную оценку выполнения планов и динамике торговой деятельности организации, но и выявлять, изучать и мобилизовывать резервы экономического и социального раз

0 комментариев