Производительность труда как важнейший фактор роста производства товаров, работ, услуг

Показатели и методы измерения производительности труда

Факторы, влияющие на изменение производительности труда

Анализ производительности труда туристической фирмы

Анализ производительности труда

Пути улучшения производительности труда и их влияние на эффективность работы организации

Определение экономической эффективности от внедрения мероприятий по повышению производительности труда

Предоставление сотрудникам возможности получения материального стимулирования за собой увеличение производительности труда

Предоставление сотрудникам возможности улучшения условий труда за собой увеличение производительности труда на 7%

Предоставление сотрудникам возможности повышения квалификации привело за собой увеличение производительности труда на 8.7%

Навигация

Анализ производительности труда туристической фирмы

Анализ основных путей повышения эффективности использования трудовых ресурсов предприятия

63283

знака

26

таблиц

14

изображений

2. Анализ производительности труда туристической фирмы

2.1 Анализ экономической деятельности организации

Туристическая фирма «Интурист» является обществом с ограниченной ответственностью.

Туристическая фирма «Интурист» является турагентом. Фирма предлагает туры по странам Балтии. Основными видами деятельности фирмы являются: реализация туристических путевок и оказание дополнительных услуг, таких как: подготовка туристических виз, оформление заграничных паспортов и страховок. Фирма осуществляет работу только с гражданами Российской Федерации.

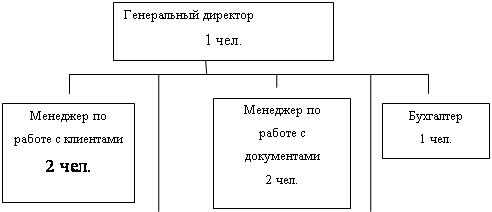

Организационная структура туристической фирмы «Интурист» является линейной:

| |||||||

| |||||||

|

| ||||||

Рисунок 6– Организационная структура ООО «Интурист»

В данном случае имеются четкие, ясные и прямые взаимосвязи между элементами структуры, то есть каждый исполнитель имеет только одного начальника, и все полномочия прямые идут от высшего звена управления к низшему. Введенные звенья управления достаточны для достижения целей организации. Введение же дополнительных ступеней управления усложнит процесс принятия решений. За время от принятия решения до его исполнения в управляемой системе не успели произойти необратимые отрицательные изменения, делающие ненужной реализацию принятых решений. Это обеспечивает своевременность принятия решений. Несмотря на то, что линейная структура имеет такие недостатки, как неполнота и искажение информации, структура аппарата управления ООО «Интурист» гарантирует достоверность передачи информации, так как организация имеет небольшое, но достаточное для функционирования организации, количество сотрудников.

Линейная структура ООО «Интурист» имеет несколько достоинств:

– четкое распределение обязанностей и полномочий;

– возможность поддержания необходимой дисциплины;

– построение связей «руководитель-подчиненный» по иерархической лестнице, при которых каждый работник подчинен только одному руководителю.

Туристическая фирма «Интурист» к каждому клиенту находит индивидуальный подход. При продаже туров предлагаются различные брошюры, проспекты, прайс-листы, каталоги для того, чтобы клиент мог наглядно ознакомиться с предлагаемым туром и сделать оптимальный для себя выбор.

Туристическая фирма «Интурист» предлагает следующий ассортимент услуг в сфере туризма, отображенный в таблице 1

Таблица 1– Ассортимент услуг

| Ассортимент | ||

| Туристические путевки по странам: | Предоставление услуг | |

| Латвий | Оформление виз | |

| Литвы | Оформление заграничных паспортов | |

| Эстонии | Оформление страховок |

|

Основным направлением организации является продажа туристических путевок в станы Балтии. Оценим выручку фирмы от реализации продукции и услуг. Данные по выручке за 2008 и 2009 года приведены в таблице 2.

Исходя из данной таблицы, видно, что выручка от продаж с 2008 по 2009 года снизилась на 3,6% то есть на 185 тыс.руб. Такое падение выручки прежде всего с ухудшением экономического состояния в России. Существенно снизился уровень благосостояния населения, в следствие этого спрос на туристические услуги упал. Так же это подтверждается сведениями динамики объема продаж, данные по которым приведены в таблице 3.

Таблица 2 – Выручка от реализации продукции и услуг

| Ассортимент | 2008 | 2009 | Изменения | |

| тыс.руб. | тыс.руб. | тыс.руб. | % | |

| Латвия | 1250 | 1200 | -50 | -4 |

| Эстония | 1400 | 1345 | -55 | -4 |

| Литва | 1100 | 1150 | 50 | 4 |

| Итого туров | 3750 | 3695 | -55 | -2 |

| Оформление виз | 1050 | 945 | -105 | -10 |

| Оформление загран. паспортов | 200 | 185 | -15 | -7,5 |

| Оформление страховки | 200 | 190 | -10 | -5 |

| Итого услуг | 1450 | 1320 | -130 | -9 |

| ИТОГО | 5200 | 5015 | -185 | -3,6 |

Таблица 3 –Динамика объема продаж

| Показатель | 2007 | 2008 | 2009 |

| Объем продаж | 5150 | 5200 | 5015 |

| Абсолютный прирост базовый | 50 | -135 | |

| Абсолютный прирост цепной | 50 | -185 | |

| Темп роста базовый | 101 | 97,3 | |

| Темп роста цепной | 101 | 96,4 | |

| Темп прироста базовый (%) | 1 | -2,7 | |

| Темп прироста цепной (%) | 1 | -3,6 |

Динамику реализации продукции можно также изобразить графически:

![]()

Рисунок 7 – Динамика цепных темпов роста объемов реализации продукции

Проведем дальнейший анализ организации для выявления причин снижения объема реализации продаж, и как следствие, уменьшение выручки. Рассмотрим наличие, движение и эффективность использования основных производственных фондов (ОПФ) ООО «Интурист». К ОПФ данной организации относятся помещение и оборудование, остаточная стоимость которых приведена в таблице 4.

Таблица 4 – Анализ основных фондов организации

| Основные фонды (тыс.руб) | 2008 год | % к итогу | 2009 год | % к итогу | ||

| на начало | на конец | на начало | на конец | |||

| Помещение | 1798 | 1798 | 100 | 1798 | 1798 | 100 |

| Оборудование | 949,5 | 969,5 | 102,1 | 969,5 | 983,5 | 101,4 |

| Итого | 2747.5 | 2767.5 | 100 | 2767.5 | 2781.5 | 100,5 |

Проанализировав таблицу можно сделать вывод, что стоимость помещения осталась неизменной. Заметен рост оборудования как на конец 2008 года, так и на конец 2009 года. Общая стоимость основных фондов на конец 2009 года превысила их стоимость на начало 2008 года на 34 тыс.руб. Но для определения эффективности использования ОПФ надо рассчитать основные обобщающий показатели фондоотдачу и обратный ему показатель фондоемкости.

Для расчета фондоотдачи используется следующие формулы [14]:

![]() ,

, ![]() ,

, ![]() (7)

(7)

где Q стоимость реализованной продукции;

Фср среднегодовая стоимость ОПФ;

Фн , Фк стоимость ОПФ на начало, на конец периода;

Фе фондоемкость.

Результаты расчета фондоемкости и фондоотдачи приведены в таблице 5.

Таблица 5 – Показатели фондоотдачи и фондоемкости

| Показатель | 2008 | 2009 | Изменения | |

| +/- | % | |||

| Фондоотдача (руб./руб.) | 1,88 | 1,81 | -0,07 | -3,7 |

| Фондоемкость (руб./руб.) | 0,53 | 0,55 | 0,02 | 3,7 |

Из расчета видно что фондоотдача в 2009 году снизилась на 3,7% по сравнению с показателем 2008 года. Снижение эффективности использования ОПФ прежде всего связано со снижением выручки и объема продаж.

Рассмотрим наличие и эффективность использования оборотных средств организации. Данные приведены в таблице 6.

Проанализировав данные таблицы, можно сделать вывод о том, что дебиторская задолженность увеличилась на 12 тыс.руб., что говорит о том, больше средств выведено из оборота фирмы, кредиторская задолженность увеличилась на 3 тыс.руб. Также заметен рост денежных средств на 9 тыс.руб. за счет увеличения кредиторской задолженности и снижению объема продаж.

Таблица 6 – Оборотные средства организации

| Показатель | 2008 год | 2009 год | Изменения | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| Денежные средства | 706 | 19,9 | 805 | 21,5 | 9 | 14 |

| Дебиторская задолженность | 791 | 22,3 | 803 | 21,5 | 12 | 1,5 |

| Кредиторская задолженность | 1529 | 43,1 | 1532 | 41 | 3 | 0,2 |

| Прочие | 520 | 14,7 | 599 | 16 | 79 | 15,2 |

| Итого | 3546 | 100 | 3739 | 100 | 193 | 5,4 |

Проведем анализ себестоимости и затрат предоставляемых услуг ООО «Интурист» Необходимые данные приведены в таблице 7

Таблица 7 – Себестоимость и затраты

| Статья затрат | 2008 г., тыс.руб. | 2009 г., тыс.руб. | Изменения | |

| +/- | % | |||

| амортизация | 288,2 | 298,1 | 9,9 | 3,4 |

| зар.плата | 1200 | 1200 | - | - |

| отчисл. на соц. нужды | 290,16 | 290,16 | - | - |

| Содержание помещения (электроэнергия, отопление, вода) | 45,6 | 50,4 | 4,8 | 10,7 |

| Покупные изделия, услуги производственного характера сторонних организаций | 423 | 516 | 93 | 22 |

| реклама | 250 | 287,6 | 37,6 | 15 |

| коммерческие расходы | 232 | 356,14 | 124,14 | 53,5 |

| Общехозяйственные расходы (канцтовары) | 8 | 9 | 1 | 12,5 |

| Прочие производственные расходы (командировки, междугородние звонки) | 41,04 | 104,6 | 63,56 | 54,8 |

| Себестоимость | 2778 | 3112 | 334 | 12 |

Для исчисления себестоимости отдельных видов турпродукции затраты организации группируют и учитывают по статьям калькуляции, ее использование удобней, нежели, к примеру, использование классификации затрат на постоянные и переменные, так как она носит относительный характер, поскольку постоянные затраты являются неизменными только в определенном интервале изменения объемов производства услуг, а переменные затраты в расчете на одну услугу не всегда остаются неизменными - они изменяются под влиянием изменений в технологии и организации производства.

В 2009 году виден рост затрат на коммерческие расходы, услуги производственного характера сторонних организаций и прочие производственные расходы. Это связано с ростом цен на энергоносители и инфляцией. По произведенным расчетам видно, что в 2009 году себестоимость услуг увеличилась на 334 тыс.руб., т.е. на 12%. Увеличение себестоимости никак не связана с улучшением качества работы фирмы и привело к падению спроса на туристические услуги, а это повлекло за собой ухудшение экономического состояния организации, падению прибыли. Расчет прибыли приведен в таблице 8.

Таблица 8 – Расчет прибыли от реализации

| Показатель | 2008 г., тыс.руб. | 2009 г., тыс.руб. | Изменения | |

| +/- | % | |||

| Выручка | 5200 | 5015 | -185 | -3,6 |

| Полная себестоимость | 2778 | 3112 | 334 | 12 |

| Прибыль | 2422 | 1903 | 519 | -21,5 |

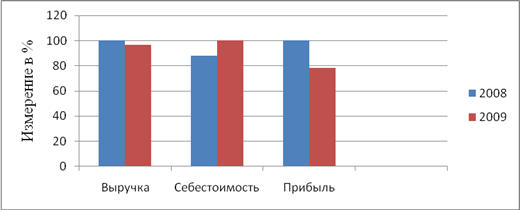

Графически данную таблицу можно представить:

Рисунок 8 – Зависимость прибыли от себестоимости и выручки

Проанализировав показатели прибыли за 2008 и 2009 годы, можно сделать вывод о том, что прибыль организации в 2009 году уменьшилась на 519 тыс.руб., т.е. на 21,5%. Как видно из рисунка 8 такое падение связано с уменьшением выручки и увеличением себестоимости.

Сделав общий краткий анализ деятельности фирмы за период с 2008 по 2009 годы, мы можем сказать, что все важные показатели деятельности организации ухудшаются, соответственно, ООО «Интурист» работает не эффективно.

Похожие работы

... , и уровне рентабельности производства, что определяет финансовую устойчивость хозяйствующего субъекта. Исследование путей повышения эффективности использования трудовых ресурсов предприятия проведено на примере действующего производственного предприятия ООО «Кумертауский электродный завод». Персонал данного предприятия делится на непромышленный и промышленно-производственный. Кроме этого ...

... использовании рабочего времени. Поэтому, необходимо искать такие резервы роста производительности труда на РСУП «Родина»,которые бы при одновременном уменьшении затрат труда способствовали улучшению показателей продуктивности животных. ГЛАВА 3 ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ 3.1. Резервы роста производительности труда счет использования нестандартных режимов ...

... функционирования предприятия возможно при эффективной корректировке системы мотивации и форм материального стимулирования труда персонала. 3. Повышение эффективности использования трудовых ресурсов ООО «Стародубский сыр» 3.1. Разработка рекомендаций по повышению производительности труда Известный отечественный специалист в области кадрового менеджмента В. И. Шкатулла сформулировал ...

... постоянства кадров, коэффициент замещения рабочей силы, коэффициент постоянства состава. 1.3 Методы оценки эффективности использования трудовых ресурсов предприятия Труд является важнейшим элементом любого хозяйственного процесса (снабжение, производство и продажа). Для повышения эффективности труда необходимо создать оптимальные соотношения между такими показателями, как численность и ...

0 комментариев