Навигация

1.2 Виды опционов

Существует два основных вида опционов - колл (call option), пут (put option):

· Опцион на покупку (call option) - право покупателя опциона ( а не его обязанность) получить от продавца опциона определенную имущественную ценность (акция, займ и т.п.) по установленной цене, либо осуществить расчет, в согласованный срок..

· Опцион на продажу (put option) – право продать имущественную ценность по установленной цене, либо осуществить расчет в определенный на будущее момент времени.

Выписывая опцион, продавец открывает по данной сделке короткую позицию, а покупатель – длинную позицию. Соответственно понятия короткий "колл" или "пут" означают продажу опциона "колл" или "пут", а длинный "колл" или "пут" – их покупку.

Цена опциона – премия, т.е. сумма, выплачиваемая при покупке опциона. Она состоит из двух компонентов – внутренней стоимости и временной стоимости.

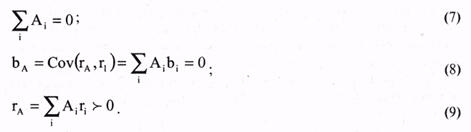

Внутренняя стоимость – это разность между текущим курсом базисного актива (спот-ценой) и ценой исполнения опциона (ценой-страйк).

Временная стоимость – это разность между суммой премии и внутренней стоимостью. Если до истечения срока действия контракта остается много времени, то временная стоимость может оказаться существенной величиной.

По мере приближения этого срока она уменьшается и в день истечения кон тракта будет равна нулю.

Премии по опционам варьируются в зависимости от рыночных условий. Они зависят от различных факторов, наиболее значительными из которых являются время до исполнения (конца срока действия) и изменчивость рынка.

С точки зрения сроков исполнения опционы подразделяются на два типа: американский и европейский.

Американский опцион может быть исполнен в любой день до истечения срока действия контракта, а европейский – только в день истечения срока контракта.

На свободном рынке опционный контракт неразрывно связывает покупателя и продавца. В контракт могут быть включены любые дополнительные условия для достижения компромисса между покупателем и продавцом. Например, право продления опциона. На внебиржевом рынке нет ограничений на вид базисного актива, кроме этого допускается любой размер опционного контракта.

Опционы, которые обращаются на бирже, называются "котируемыми опционами". Биржевая торговля опционами построена так, чтобы допускалась их многократная перепродажа. Условия опционов, обращающихся на биржевом рынке, стандартны, вследствие чего они высоколиквидны. При прочих равных условиях цена (премия) при перепродаже снижается по мере приближения опционного срока к дате истечения.

Опцион предлагает ряд возможностей, которыми не располагают другие продукты, особенно в хеджировании и структурировании позиций. Они могут быть использованы и для увеличения, и для уменьшения рисков.

Актив, который лежит в основе опциона, не обязательно должен быть реальным физическим товаром (валютой, ценными бумагами), допускающим поставку. Так же распространены опционы на процентные ставки или курсы валют. В этом случае вместо поставки товара осуществляются расчет и выплата прибылей-убытков в денежном выражении. Кроме названных видов опционов, которые уже стали классическими, существует ряд более сложных опционов, некоторые из которых являются "экзотическими".

Опционы на фьючерсные контракты – опционы, которые дают право купить или продать фьючерсный контракт на какой-либо актив. Если в случае с опционами и фьючерсами сделка урегулируется поставкой тех активов, на которые они выписаны, то в случае опциона по фьючерсам сделка урегулируется не путем поставки актива, а путем поставки фьючерсных контрактов на этот актив.

Опционы на фондовые индексы – расчетные опционы, при реализации которых продавец опциона выплачивает держателю разницу между ценой реализации опциона, указанной в контракте, и некоторой расчетной величиной, связанной с фактическим значением индекса. Привлекательность биржевых индексов для инвесторов состоит в том, что они позволяют избежать риска, связанного с ухудшением финансового положения или иных показателей какой-либо отдельной компании. Опционы на индексы используются в спекулятивных целях, для хеджирования и в целях инвестирования средств, вместо того, чтобы приобретать собственно ценные бумаги.

Опционы по фьючерсным контрактам на биржевые индексы выписываются не на сам индекс, а на фьючерсный контракт. Таким образом, если инвестор является держателем опциона на покупку и реализует свой опцион, то он выплачивает лицу, выписавшему этот опцион, разницу между ценой реализации опциона и текущей ценой фьючерсного контракта на биржевой индекс. Соответственно держатель опциона на продажу получает такую разницу от лица, выписавшего опцион.

Опционы на опционы – комбинированные опционы, или опционы на опционы, предоставляют покупателю право, но не обязанность приобрести лежащий в их основе обычный (базовый) опцион на более позднюю дату. Это позволит покупателю минимизировать первоначальную премию, которую он должен заплатить, решив купить базовый опцион. Вместо полной оплаты базового опциона покупатель покупает опцион на него. Если на момент исполнения последнего базовый опцион не представляет интереса для покупателя, покупатель может отказаться от его приобретения и избежит дальнейших трат. В противном случае покупатель может исполнить свой комбинированный опцион, купив базовый опцион по заранее оговоренной цене.

В последнее время стали появляться более гибкие финансовые инструменты, чем простые опционы.

1.3 Опционные стратегииТорговля опционами – один из важных моментов формирования фондового рынка, повышения его ликвидности и надежности. Количество опционных стратегий – комбинаций покупок и продаж разных типов опционов с различными ценами исполнения, премиями и периодами действия в совокупности с вариантами арбитражных сделок – столь велика, что удовлетворит потребности как отчаянных спекулянтов, так и осторожных инвесторов.

Под опционной стратегией понимают операции с целым набором опционов, и, возможно, базовым активом в одном портфеле. Цели те же - страхование риска и получение прибыли. Стратегия состоит из комбинации простейших операций. Определяют стратегию такие факторы как направление движения цен на рынке базового актива, степень волатильности (изменчивости цен) рынка, время до истечения опциона.

Самыми простыми операциями с опционами являются:

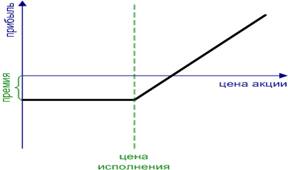

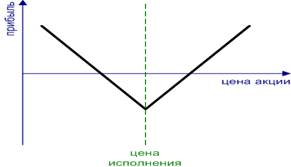

·покупка опциона колл (Long Call.) Самая простая и наиболее популярная стратегия. Характеризуется неограниченной возможной прибылью при благоприятном развитии событий на рынке и ограниченным убытком, если базовый актив снижается или стоит на месте. Используется, если ожидается, что цена базового актива и его волатильность повысятся. (рис.1)

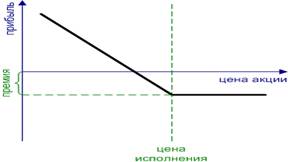

·покупка опциона пут (Long Put.) Самая простая и наиболее популярная стратегия. Характеризуется неограниченной возможной прибылью при благоприятном развитии событий на рынке и ограниченным убытком если базовый актив растет или стоит на месте. Часто применяется в целях хеджирования. Используется, если ожидается, что цена базового актива понизится, а его волатильность повысится. (рис.2)

Рисунок 1 покупка опциона колл (Long Call.)

Рисунок 2 покупка опциона пут (Long Put.)

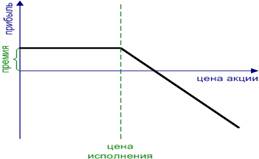

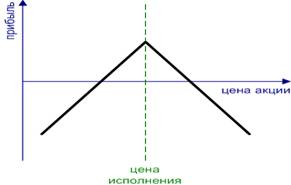

·подписка (продажа) опциона колл (Short Call) - Одна из самых простых стратегий. Однако ее применение требует большой осторожности, так как в этом случае прибыль ограничена, а убыток ничем не ограничен. Часто применяется в сложных стратегиях с использованием страхующих составляющих, например, при продаже волатильности дополнительно открывается длинная позиция по базовому активу. Используется, если ожидается, что цена базового актива и его волатильность понизятся. (рис.3)

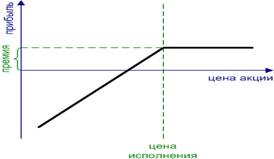

·подписка (продажа) опциона пут (Short Put) - Одна из самых простых стратегий. Однако ее применение требует большой осторожности, так как в этом случае прибыль ограничена, а убыток ничем не ограничен. Часто применяется в сложных стратегиях с использованием страхующих составляющих, например, при продаже волатильности дополнительно открывается короткая позиция по базовому активу. Используется, если ожидается, что цена базового актива повысится, а его волатильность понизится. (рис. 4)

Рисунок 3 продажа опциона колл (Short Call)

Рисунок 4 продажа опциона пут (Short Put)

В зависимости от прогноза развития рынка, можно выделить следующие виды опционных стратегий:

·стратегия «быка»- подразумевают повышение стоимости базового актива

·стратегия «медведя»- предполагают понижение стоимости базового актива

·нейтральные – ориентируются на колебание цены базового актива возле некоторой величины и отсутствие устойчивого ондатр (изменения цены).

Количество стратегий может исчисляться десятками. Рассмотрим наиболее популярные из них.

I. Покрытый опцион колл и покрытый опцион пут предполагают продажу опциона и одновременную продажу или покупку базового актива с целью сохранения возможной прибыли.

II. Комбинации - одновременная покупка или продажа разных опционов:

1. Стрэддл (стеллаж) (рис.4,5) - покупка опционов колл и пут с одинаковыми датами истечения и ценой исполнения. Данная стратегия – стратегия торговли волатильностью (волатильность – это показатель колебания доходности базисного актива до даты исполнения опциона). Здесь не важно, в какую сторону изменится цена базисного актива, важно, чтобы в принципе она изменялась, либо изменялись представления инвесторов о ней, или при стабильном рынке происходили некоторые колебания. На этих колебаниях и зарабатывает инвестор;

Рисунок 4 Покупка стрэддла. (Long Straddle) Рисунок 5 Продажа стрэддла. (Short Straddle)

Похожие работы

... обсуждения руководством фирмы того, в какую сторону вообще должен развиваться бизнес данной компании. Анализ, основанный на матрице комбинирования дисконтированного денежного анализа и оценки опционов, направлен на то, чтобы создать менеджерам возможность выработать некую логику рассмотрения последствий комбинированных сигналов, которые порождаются этими двумя аналитическими подходами. 4. ...

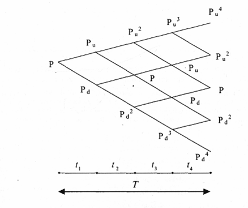

... прироста курсовой стоимости акций, поэтому u > 1, a d - процент падения курсовой стоимости, т.е. d < 1. Рисунок 4. Динамика курса акции для одного периода биноминальной модели. Практическое значение биноминальной модели определения премии опционных контрактов Модели оценки опционов - это разновидности стандартной модели дисконтированного денежного потока с той лишь поправкой, что ...

... того, Дж. Тобин проанализировал адекватность количественных характеристик активов и портфеля, которые являются исходными данными в теории Г. Марковица. Возможно, поэтому Дж. Тобин получил Нобелевскую премию на 9 лет раньше, чем Г. Марковиц. 2. Модель оценки доходности финансовых активов. С 1964 г. появляются новые работы, открывшие следующий этап в развитии инвестиционной теории, связанный с ...

... Однако в следующие моменты должно возникнуть движение доходности актива к точке равновесного уровня. Если актив переоценен рынком, уровень его доходности ниже чем активов с аналогичной характеристикой риска, если недооценен, то выше. Показатель, который говорит о величине переоценки или недооценки актива рынком, называется альфой. Альфа представляет собой разность между действительной ожидаемой ...

0 комментариев