Навигация

3.1 Виды инвестиций

Виды инвестиций принято подразделять на:

– денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги; – движимое и недвижимое имущество; – имущественные права, связанные с авторским правом, опытом и другими видами интеллектуальных ценностей; – совокупность технических, технологических, коммерческих и иных знаний, оформленных в виде технической документации, навыков и производственного опыта, необходимого для организации того или иного вида производства, но незапатентованного ("ноу-хау"); – права пользования землей, водой, ресурсами, домами, сооружениями, оборудованием, а также другие имущественные права; – иные ценности.В отношении объектов вложения средств инвестиции понимаются как:

– реальные инвестиции, или вложения средств в материальные (здания, сооружения, оборудование и т. п.) и нематериальные (патенты, лицензии, "ноу-хау", научно-технические и проектно-конструкторские работы в виде документации, программные средства и т. п.) активы;

– финансовые инвестиции, или вложения средств в различные финансовые инструменты - ценные бумаги, депозиты, целевые банковские вклады.

По характеру участия в инвестиционном процессе инвестиции подразделяются на следующие виды:

– прямые, предполагающие непосредственное участие инвестора в выборе объекта инвестирования и вложении средств. При этом инвестор непосредственно вовлечен во все стадии инвестиционного цикла, в том числе в прединвестиционные исследования, проектирование и строительство объекта инвестирования, а также производство конечной продукции;

– косвенные, осуществляемые через различного рода финансовых посредников (инвестиционные фонды и компании), аккумулирующих и размещающих по своему усмотрению наиболее эффективным образом финансовые средства. Такие посредники участвуют в управлении объектами инвестирования, а получаемые доходы распределяют среди клиентов. Вложения в ценные бумаги, управляемые как единое целое, принято так же называть портфельными.

В региональном аспекте рассматриваются инвестиции:

– внутренние, или вложения субъектов хозяйственной деятельности данного государства;

– иностранные -- вложения иностранных юридических, физических лиц, иностранных государств, международных правительственных и неправительственных организаций;

– зарубежные -- вложения средств в объекты инвестирования за пределами территории данной страны (приобретение ценных бумаг зарубежных компаний, имущества и др.).

По периоду инвестирования принято выделять инвестиции:

– краткосрочные, как правило, продолжительностью не более года (краткосрочные депозитные вклады, сберегательные сертификаты);

– долгосрочные, продолжительностью свыше одного года.

По формам собственности инвестиции подразделяются на:

– частные средства граждан, предприятий негосударственной формы собственности, неправительственных организаций;

– государственные, финансируемые за счет бюджетных средств различных уровней, государственными предприятиями и учреждениями.

Формы участия инвестора предполагают:

– частичное участие во вновь создаваемых предприятиях или приобретение части в действующих предприятиях (долевое участие в обществе с ограниченной ответственностью);

– создание предприятий, полностью принадлежащих инвестору, либо приобретение в собственность действующих предприятий полностью;

– приобретение движимого или недвижимого имущества путем прямого получения либо в форме акций, облигаций, других ценных бумаг;

– приобретение концессий на использование природных ресурсов, прав пользования землей, иных имущественных прав.

По степени риска инвестиции делятся на такие виды:

– безрисковые. Например, в ряде стран вложения в краткосрочные государственные облигации считаются безопасными, а доход по ним определяет безопасную ставку, используемую при оценке вкладов как точку отсчета инвестиционного риска;

– рисковые. Степень риска, или степень неопределенности, связанная с инвестициями, зависит, например, от таких факторов, как время, объект вложения и др. Степень опасности не угадать возможную реакцию рынка на изменение результатов работы предприятия после завершения инвестиций зависит от срока инвестирования и получения результатов, масштабов проекта, его целей (создания новой продукции, снижения затрат производства, расширения объема продаж, выполнения государственного заказа и др.).

Критериями оценки степени риска могут быть:

а) возможность потери всей суммы расчетной прибыли. Риск является допустимым;

б) возможность потери не только прибыли, но и расчетного валового дохода после реализации проекта. Риск является критическим;

в) возможность потери всех активов и банкротство инвестора, или катастрофический риск.

9. Воспроизводство может осуществляться в одной из следующих форм инвестиций:

– новое строительство, или строительство предприятий, зданий, сооружений, осуществляемое на новых площадках и по первоначально утвержденному проекту;

– расширение действующего предприятия -- строительство вторых и последующих очередей действующего предприятия, дополнительных производственных комплексов и производств, строительство новых либо расширение существующих цехов с целью увеличения производственной мощности;

– реконструкция действующего предприятия -- осуществление по единому проекту полного или частичного переоборудования и переустройства производств с заменой морально устаревшего и физически изношенного оборудования с целью изменения профиля выпуска новой продукции;

– техническое перевооружение -- комплекс мероприятий, направленных на повышение технико-экономического уровня производства отдельных цехов, производств, участков.

Представленная классификация инвестиций необходима для лучшего понимания современных концепций инвестиционного проектирования, разносторонней оценки происходящих процессов. Не претендуя на полноту изложения материала во всех названных аспектах, в последующем мы более подробно остановимся на оценке и финансировании реальных, прямых, долгосрочных инвестиций с учетом риска их вложений.

Похожие работы

... обсуждения руководством фирмы того, в какую сторону вообще должен развиваться бизнес данной компании. Анализ, основанный на матрице комбинирования дисконтированного денежного анализа и оценки опционов, направлен на то, чтобы создать менеджерам возможность выработать некую логику рассмотрения последствий комбинированных сигналов, которые порождаются этими двумя аналитическими подходами. 4. ...

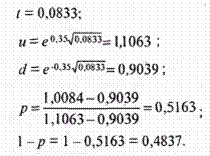

... прироста курсовой стоимости акций, поэтому u > 1, a d - процент падения курсовой стоимости, т.е. d < 1. Рисунок 4. Динамика курса акции для одного периода биноминальной модели. Практическое значение биноминальной модели определения премии опционных контрактов Модели оценки опционов - это разновидности стандартной модели дисконтированного денежного потока с той лишь поправкой, что ...

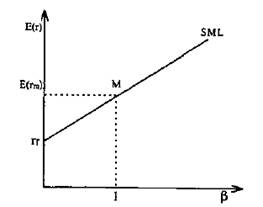

... того, Дж. Тобин проанализировал адекватность количественных характеристик активов и портфеля, которые являются исходными данными в теории Г. Марковица. Возможно, поэтому Дж. Тобин получил Нобелевскую премию на 9 лет раньше, чем Г. Марковиц. 2. Модель оценки доходности финансовых активов. С 1964 г. появляются новые работы, открывшие следующий этап в развитии инвестиционной теории, связанный с ...

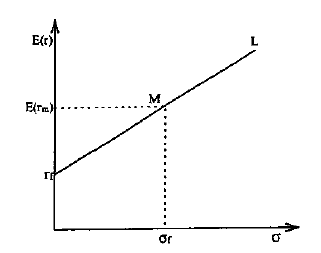

... Однако в следующие моменты должно возникнуть движение доходности актива к точке равновесного уровня. Если актив переоценен рынком, уровень его доходности ниже чем активов с аналогичной характеристикой риска, если недооценен, то выше. Показатель, который говорит о величине переоценки или недооценки актива рынком, называется альфой. Альфа представляет собой разность между действительной ожидаемой ...

0 комментариев