Навигация

Применение инвестиционного анализа

67970

знаков

1

таблица

15

изображений

3.2 Применение инвестиционного анализа

Главная задача инвестиционного анализа рассчитать эффективность инвестиционного проекта и оценить его рискованность. Иначе говоря, оптимальный выбор делается по двум параметрам: эффективность и риск. В классическом инвестиционном анализе можно выделить, три типа математических моделей, определяющие параметры: сумму (NV, NPV, MNPV), доходность (NRR, IRR, MIRR, MIRR(бар), индекс доходности (DPI) и срок окупаемости (окупаемость, ТС-окупаемость, дюрация)

денежных потоков, генерируемых инвестиционным проектом.

Модель №1. В модель входят только денежные потоки (CF и I). Определяются параметры NV и Окупаемость.

Модель №2. В модель входят денежные потоки и барьерная ставка (CF, I и Rбар). Определяются параметры IRR, NPV, DPI, NRR, Дюрация, ТС-окупаемость и MIRR(бар). В этой модели добавляется учет изменения стоимости денег во времени (с помощью Rбар).

Модель №3. В модель входят денежные потоки, барьерная ставка и уровень реинвестиций (CF, I, Rбар и Rреин). Определяются параметры MIRR, MNPV и MNRR. Добавляется, кроме учета изменения стоимости денег во времени, учет нормы доходности реинвестиций (с помощью Rреин).

Расчеты по модели I типа проводились до широкого внедрения вычислительной техники, для грубой оценки инвестиционных проектов. К примеру, если NV < 0, то проект исключался из дальнейшего рассмотрения. Сейчас, в основном, применяется (параметр NV) при оценке изменения ликвидности и платежеспособности в результате реализации проекта.

Расчеты по модели III типа проводятся довольно редко в связи с недостаточной развитостью программного обеспечения и отсутствием оценок (послеинвестиционного анализа) и прогнозов уровня реинвестиций для компаний. Также сказывается отсутствие опыта. Т.к. прогноз параметров инвестиционного проекта рассчитанный по III модели наиболее точный, то в будущем этот тип расчетов займет достойное место в практике инвестиционного анализа.

Процесс анализа инвестиций включает следующие этапы:

1. Составление списка альтернативных инвестиций.

2. Подготовка для каждой альтернативы прогноза денежных потоков.

3. Прогноз данных для расчета и расчет барьерных ставок (Rбар).

4. Прогноз данных для расчета и расчет уровня реинвестиций (Rреин).

5. Расчет на каждый период чистого денежного потока.

6. Расчет параметров инвестиционного проекта (текущей стоимости денежных потоков NPV, IRR, MIRR, DPI и т.д.).

7. Анализ чувствительности и оценка качественных факторов.

8. Оценка и сравнение альтернативных инвестиций.

9. Анализ изменения ликвидности и платежеспособности (делается для относительно крупных проектов).

10. Послеинвестиционный анализ.

11. Инвестиционный факторный анализ (по необходимости).

Первые четыре пункта должны занимать приблизительно 85% времени анализа инвестиционного проекта.

Подготовка для каждой альтернативы прогноза денежных потоков

Инвестиционный анализ учитывает только инкрементальные денежные потоки, то есть результат изменений в поступлении доходов и затрат после налогообложения, обусловленный реализацией инвестиционного проекта. Не принимаются во внимание любые затраты или доходы, объемы которых остаются неизменными до и после реализации инвестиционного проекта.

Форма для расчета соответствует Таблице 2.1 (ДЕНЕЖНЫЕ ПОТОКИ)

В зависимости от схемы привлечения денежных средств:

- финансирование за счет собственных средств;

- финансирование по схеме лизинг;

- финансирование за счет ссуды.

Для прогноза денежных потоков необходим прогноз данных о налоговом окружении и инфляции:

- НДС;

- налог на прибыль;

- налог на имущество;

- ставка рефинансирования ЦБ РФ;

- уровень инфляции;

- при необходимости учитываются и другие налоги (к примеру, транспортный налог, единый социальный налог, налог на возможность несчастных случаев и т.д.).

Прогноз данных для расчета и расчет барьерных ставок

Для компаний работающих в странах с низким или постоянным уровнем инфляции, стабильным законодательством, имеющие постоянный уровень реинвестиций и постоянный уровень риска или цены капитала применение переменных ставок не имеет практического смысла (в этом случае ненадежность самого прогноза денежных потоков и величины ставок значительно превышает разницу перепада уровня ставок).

В зависимости от сложившийся ситуации, выбирается вариант расчета прогноза барьерных ставок, дающий наиболее достоверный результат (прогноз данных и порядок расчета):

- барьерная ставка только с учетом инфляции;

- барьерная ставка с учетом взвешенной средней стоимости капитала, WACC;

- расчет барьерной ставки с учетом рисков.

Возможна ситуация, когда расчет по вышеприведенным вариантам делается для прошлых (ближайших) периодов и затем проводится экстраполяция:

- линейный тренд, среднеарифметический;

- нелинейный тренд, 3-х параметрический.

Прогноз данных для расчета и расчет уровня реинвестиций

Для возможности применения 3-ей модели производится прогноз данных для расчета уровня реинвестиций (прогноз данных и порядок расчета). Как и в прогнозе барьерных ставок можно использовать экстраполятор трендов.

Расчет чистого денежного потока на каждый период

Для варианта финансирования за счет собственных средств и варианта за счет ссуды необходимо произвести предварительный расчет амортизации.

Для схемы финансирования за счет ссуды кроме этого делается предварительный расчет ссуды.

В зависимости от выбранной во 2 п. схемы:

- порядок расчета денежного потока (финансирование за счет собственных средств);

- порядок расчета денежного потока (финансирование по схеме лизинг);

- порядок расчета денежного потока (финансирование за счет ссуды).

Расчет параметров инвестиционного проекта

Лучше иметь немного показателей инвестиционного проекта, но эти показатели должны быть рассчитаны с высокой степенью достоверности и полностью охватывать основные характеристики инвестиционного проекта.

Таблица с краткими характеристиками параметров, по которым проводится инвестиционный анализ.

| Определяется | Характеризует | Недостатки | Критерий прием- лемости | |

| Модель №1 F(только CF и I) | ||||

| Окупа- емость, лет ОР | Время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов. | финансовый риск | 1. не учитывается изменение стоимости денег во времени, 2. не определяется размер денежных потоков после точки окупаемости, 3. не определяется при знакопеременных денежных потоках | Окуп -> min |

| NV, руб. ($) ОС | Сумма всех спрогнозированных денежных потоков. | наименее точно, эффективность инвестиции в абсолютных значениях | 1. не учитывается изменение стоимости денег во времени, 2. не учитывает размер инвестиции, 3. не учитывается уровень реинвестиций | NV >= 0 |

| Модель №2 F(CF, I и Rбар) | ||||

| ТС-оку- паемость, лет | Время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов, при этом учетывается временная стоимость денег. | финансовый риск, точнее чем обычная окупаемость | 1. не определяется размер денежных потоков после точки окупаемости, 2. не определяется при знакопеременных денежных потоках | ТС-ок -> min |

| NPV руб. ($) | Сумма текущих стоимостей всех спрогнозированных, с учетом барьерной ставки (ставки дисконтирования), денежных потоков. | эффективность инвестиции в абсолютных значениях | 1. не учитывает размер инвестиции, 2. не учитывается уровень реинвестиций, 3. нельзя сравнивать ДП разной длительности. | NPV >= 0 |

| DPI долей единиц ЛРиС | Отношение суммы всех дисконтированных денежных потоков (доходов от инвестиций), к дисконтированному инвестиционному расходу. | эффективность (рентабельность) инвестиции, в относительных значениях | 1. не явно подразумевается что средства полученные в результате проекта инвестируются по ставке Rбар, 2. нельзя сравнивать ДП разной длительности. | DPI >= 1,0 |

| IRR, % ЛРиС | Это та норма прибыли, при которой чистая текущая стоимость инвестиции равна нулю. | наименее точно, эффективность инвестиции, в относительных значениях | 1. не учитывается уровень реинвестиций, 2. не показывает результат инвестиции в абсолютном значении, 3. при знакопеременных потоках может бать рассчитан неправильно. | IRR > R бар ef |

| Дюрация, лет | Средневзвешенный срок жизненного цикла инвестиционного проекта. | финансовый риск | 1. не учитывает размер инвестиции, 2. не определяется при знакопеременных денежных потоках. | D -> min |

| NRR, % | Норма доходности исходя из отношения чистой текущей стоимости (NPV) ДП и суммы денежных оттоков. | чистую эффективность инвестиции, в относительных значениях | 1. не учитывается уровень реинвестиций, 2. не показывает результат инвестиции в абсолютном значении. | NRR >= 0 |

| MIRR(бар), % ЛРиС | Скорректированная с учетом барьерной ставки внутренняя норма доходности. | эффективность инвестиции, в относительных значениях | 1. не учитывается уровень реинвестиций, 2. не показывает результат инвестиции в абсолютном значении. | MIRR(бар) > R бар ef |

| Модель №3 F(CF, I, Rбар и Rrein) | ||||

| MNPV, руб. ($) | Сумма текущих стоимостей всех спрогнозированных, с учетом барьерной ставки и уровня реинвестиций, денежных потоков. | наиболее точно, эффективность инвестиции в абсолютных значениях | Не учитывает размер инвестиции | MNPV >= 0 |

| MIRR, % ЛРиС | Скорректированная с учетом барьерной ставки и нормы реинвестиции внутренняя норма доходности. | наиболее точно, эффективность (рентабельность) инвестиции, в относительных значениях | 1. рассчитывается только когда приток денежных средств превышает их отток, 2. не показывает скорость возврата инвестиции, 3. не показывает результат инвестиции в абсолютном значении. | MIRR > R бар ef |

| MNRR, % | Норма доходности исходя из отношения модифицированной чистой текущей стоимости (MNPV) ДП и суммы денежных оттоков. | чистую эффективность инвестиции, в относительных значениях | Не показывает результат инвестиции в абсолютном значении. | MNRR >= 0 |

F(CF) - функция, с зависимостью от переменного параметра CF;

CF - приток денежных средств;

I - инвестиционные затраты (отток денежных средств);

Rбар - барьерная ставка;

R бар ef - эффективная барьерная ставка;

Rreinv - уровень реинвестиций.

ОС - для корректного сравнения двух инвестиций они должны иметь одинаковый срок действия инвестиции.

ОР - для корректного сравнения двух инвестиций они должны иметь одинаковый размер инвестиционных затрат.

ЛРиС - любой срок действия инвестиции и размер.

Если с высокой степенью достоверности известен прогноз барьерной ставки и уровень реинвестиций, то наиболее точно характеризует эффективность (рентабельность) проекта показатель MIRR. Если данных о ставках нет IRR. Если есть только барьерная ставка, то DPI.

NPV c Modif NPV аналогично.

Анализ чувствительности и оценка качественных факторов

Важным моментом при оценке эффективности инвестиционных проектов является анализ чувствительности рассматриваемых критериев на изменение наиболее существенных факторов: уровня процентных ставок, темпов инфляции, расчетного срока жизненного цикла проекта, периодичности получения доходов и т.д. Это позволит определить наиболее рисковые параметры проекта, что имеет значение при обосновании инвестиционного решения.

Оценка и сравнение альтернативных инвестиций

В зависимости от поставленной задачи, выбираются параметры, характеризующие инвестиционный проект, и затем по ним производится сравнение и выбор оптимального (оптимальных) проектов.

В общем случае, каждый поток платежей должен сравниваться с наилучшей альтернативой, с точки зрения эффективности и риска.

Управлять большим числом инвестиционных проектов труднее, чем несколькими крупными.

В аналитическом заключение словами необходимо выражать то, что нельзя описать цифрами.

Анализ изменения ликвидности и платежеспособности

Достоверность подобных прогнозов (отчет о прибылях-убытках и балансовая ведомость), в современных российских условиях, настолько низкая, что использовать их данные для расчета долгосрочных прогнозов не имеет практического смысла, кроме анализа изменения ликвидности в начальных периодах.

Сделать действительно достоверный прогноз ОПУ и БВ на срок больше 2 лет задача далеко не тривиальная: слишком много случайных и независимых факторов влияют на эти показатели.

Для обоснования получения ссуды и финансирования по схеме лизинг лучше указать, что никаких крупных изменений на период реализации проекта не предвидится: т.е. взятие дополнительных кредитов и т.д. или описать возможные изменения.

Прогноз данных и расчет для анализа изменения ликвидности и платежеспособности.

Послеинвестиционный анализ

Послеинвестиционный анализ позволяет провести анализ ошибок и недочетов и тем самым улучшить оценку последующих инвестиционных проектов. Повышает уровень квалификации аналитика.

Инвестиционный факторный анализ

Факторный инвестиционный анализ применяется для определения степени влияния инвестиционного проекта на основные показатели деятельности предприятия и включает в себя расчет следующих показателей:

- дополнительный выход продукции на рубль инвестиций;

- снижение себестоимости продукции в расчете на рубль инвестиций;

- сокращение затрат труда на производство продукции в расчете на рубль инвестиций;

- относительное сокращение количества рабочих в результате дополнительных инвестиций;

- увеличение прибыли в расчете на рубль инвестиций;

- срок окупаемости инвестиций (по прибыли);

- срок окупаемости инвестиций (по себестоимости).

Похожие работы

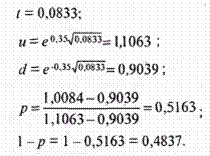

... обсуждения руководством фирмы того, в какую сторону вообще должен развиваться бизнес данной компании. Анализ, основанный на матрице комбинирования дисконтированного денежного анализа и оценки опционов, направлен на то, чтобы создать менеджерам возможность выработать некую логику рассмотрения последствий комбинированных сигналов, которые порождаются этими двумя аналитическими подходами. 4. ...

... прироста курсовой стоимости акций, поэтому u > 1, a d - процент падения курсовой стоимости, т.е. d < 1. Рисунок 4. Динамика курса акции для одного периода биноминальной модели. Практическое значение биноминальной модели определения премии опционных контрактов Модели оценки опционов - это разновидности стандартной модели дисконтированного денежного потока с той лишь поправкой, что ...

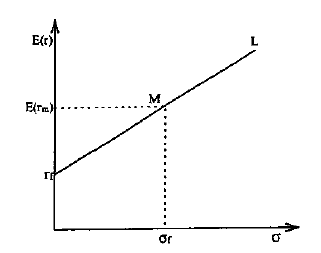

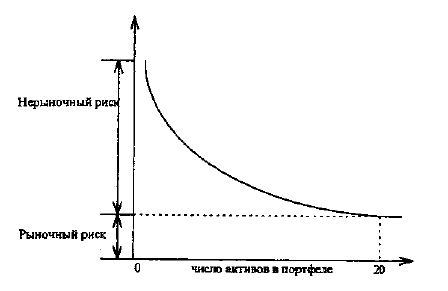

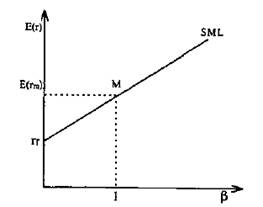

... того, Дж. Тобин проанализировал адекватность количественных характеристик активов и портфеля, которые являются исходными данными в теории Г. Марковица. Возможно, поэтому Дж. Тобин получил Нобелевскую премию на 9 лет раньше, чем Г. Марковиц. 2. Модель оценки доходности финансовых активов. С 1964 г. появляются новые работы, открывшие следующий этап в развитии инвестиционной теории, связанный с ...

... Однако в следующие моменты должно возникнуть движение доходности актива к точке равновесного уровня. Если актив переоценен рынком, уровень его доходности ниже чем активов с аналогичной характеристикой риска, если недооценен, то выше. Показатель, который говорит о величине переоценки или недооценки актива рынком, называется альфой. Альфа представляет собой разность между действительной ожидаемой ...

0 комментариев