ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ В УСЛОВИЯХ СТАНОВЛЕНИЯ РЫНОЧНОЙ ЭКОНОМИКИ

Система показателей оценки финансового состояния организации, методики их расчета

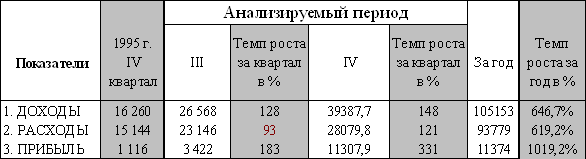

Краткая экономическая характеристика Учреждения «РЦОП КСиК»

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ Учреждения «Республиканский центр олимпийской подготовки конного спорта и коневодства»

Оценка ликвидности и платежеспособности

Оценка показателей финансовой устойчивости

Проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемую прибыль;

ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ Учреждения «РЦОП КСиК»

Навигация

Проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемую прибыль;

Оценка финансового состояния коммерческой организации

119445

знаков

35

таблиц

0

изображений

1. проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемую прибыль;

2. расходы на выплату процентов обычно ниже прибыли, полученной от использования заемных средств в обороте организации, в результате чего повышается рентабельность собственного капитала.

Чтобы определить примерную нормативную величину доли заемного капитала, необходимо удельный вес внеоборотных активов в общей сумме активов умножить на 0,25, а удельный вес оборотных активов – на 0,5. Разделив полученный результат на долю собственного капитала, получим примерное нормативное значение коэффициента финансового риска. По Учреждению доля заемного капитала на 1.01.2009г. должна составлять 0,305 (0,780*0,25+0,220*0,5). Фактически величина его на начало года ниже, т.е. степень риска была ниже, на конец года значительно повысилась.

Значения основных коэффициентов, определяющих финансовое состояние организации приведены в таблице 3.3.8

Таблица 3.3.8 Коэффициенты, определяющие финансовое состояние организации

Показатель | На 01.01.2008г. | На 01.01.2009г. | Нормативное значение показателя |

Коэффициент текущей ликвид-ности | 2,3 | 1,4 | 1,5 (для предприятий АПК) |

Коэффициент обеспеченности собственными оборотными ак-тивами | 0,57 | 0,28 | 0,2

|

Коэффициент обеспеченности финансовых обязательств активами | 0,17 | 0,27 | <0,85 |

Примечание. Источник: собственная разработка

Из таблицы наблюдается отрицательная динамика по всем коэффициентам. 1-й коэффициент на 01.01.2008г. был выше норматива, что говорит о том, что организация имеет достаточный объём оборотных средств для ведения хозяйственной деятельности и своевременного погашения обязательств, однако на конец 2009 года этот показатель значительно снизился и стал ниже нормы. 2-й коэффициент на конец 2007 года также значительно снизился, однако соответствует нормативному значению. 3-й коэффициент и на конец 2007 и на конец 2008 года не превышает нормативный предел, однако наметилась тенденция к увеличению, что является отрицательной динамикой и говорит о росте финансовой независимости организации.

2.4 Оценка показателей эффективности и интенсивности использования капитала

Бизнес в любой сфере деятельности начинается с определенной суммы денежной наличности, за счет которой приобретается необходимое количество ресурсов, организуется процесс производства и сбыт продукции. Капитал в процессе своего движения проходит последовательно три стадии кругооборота: заготовительную, производственную и сбытовую. [8,с.201]

На первой стадии организация приобретает необходимые ей производственные запасы, на второй - часть средств в форме запасов поступает в производство, а часть используется на оплату труда работников, выплату налогов. Заканчивается эта стадия выпуском готовой продукции. На третьей стадии готовая продукция реализуется и на счет организации поступают денежные средства, причем, как правило, больше первоначальной суммы на величину полученной прибыли от бизнеса. Следовательно, чем быстрее капитал сделает кругооборот, тем больше организация получит и реализует продукции при одной и той же сумме капитала за определенный промежуток времени. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния организации.

Достигнутый в результате ускорения оборачиваемости эффект выражается в первую очередь в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли, так как обычно к исходной денежной форме он возвращается с приращением. Повышение доходности капитала достигается рациональным и экономным использованием всех ресурсов, недопущением их перерасхода, потерь на всех стадиях кругооборота. В результате капитал вернется к своему исходному состоянию в большей сумме, то есть с прибылью.[20,с.66]

Таким образом, эффективность использования капитала характеризуется его доходностью (рентабельностью) - отношением суммы прибыли к среднегодовой сумме основного и оборотного капитала.

Для характеристики интенсивности использования капитала рассчитывается коэффициент его оборачиваемости (отношение выручки от реализации продукции, работ и услуг к среднегодовой стоимости активов).

Обратным показателем коэффициенту оборачиваемости капитала является капиталоемкость (отношение среднегодовой суммы активов к сумме выручки).

Взаимосвязь между показателями рентабельности совокупного капитала и его оборачиваемости выражается следующим образом:

(3.4.1)

(3.4.1)

Иными словами, рентабельность активов (ROA) равна произведению рентабельности продаж (Rpn) и коэффициента оборачиваемости капитала (Коб):

ROA=Коб*Rpn. (3.4.2)

Эти показатели в зарубежных странах применяются в качестве основных при оценке финансового состояния и деловой активности организации. Рентабельность капитала, характеризующая соотношение прибыли и капитала, используемого для получения этой прибыли, является одним из наиболее ценных и наиболее широко используемых показателей эффективности деятельности субъекта хозяйствования. Этот показатель позволяет аналитику сравнить его значение с тем, которое было бы при альтернативном использовании капитала. Он используется для оценки качества и эффективности управления организацией; оценки способности организации получать достаточную прибыль на инвестиции; прогнозирования величины прибыли.[17,с.198]

В первую очередь необходимо изучить факторы изменения рентабельности операционного капитала, поскольку она лежит в основе формирования остальных показателей доходности капитала. Его величина непосредственно зависит от скорости оборота капитала в операционном процессе и от уровня рентабельности продаж. [16,с.114]

На изменение рентабельности совокупных активов оказывают влияние такие факторы, как изменение рентабельности продаж и изменение коэффициента оборачиваемости активов. Влияние этих факторов можно рассчитать приемом абсолютных разниц. Методика их расчета приведена в таблице 3.4.1.

| Таблица 3.4.1 Расчет влияния факторов на рентабельность оборотных активов | |||||

| Показатели | За 2007 год. | За 2008 год. | Отклонение, (+,-) | Методика расчета | Сумма |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Выручка от реализации, млн. р. | 3867 | 4623 | 756 | ¾ | ¾ |

| 2.Прибыль от реализации отчетного периода, млн. р. | -282 | -70 | 212 | ¾ | ¾ |

| 3.Средняя стоимость активов, млн. р. | 15385 | 20565 | 5180 | ¾ | ¾ |

| 4.Рентабельность продаж, (2/1*100) | -7,3 | -1,5 | 5,8 | 0,225*5,8 | 1,31 |

| 5.Коэффициент оборачиваемости оборотных активов, (1/3) | 0,251 | 0,225 | -0,026 | -7,3*(-0,026) | 0,19 |

| Рентабельность оборотных активов, (4*5) | -1,83 | -0,34 | 1,49 | ¾ | 1,49 |

Примечание. Источник: собственная разработка

Общее изменение рентабельности оборотных активов во втором квартале по сравнению с первым по Учреждению произошло в сторону увеличения на. В том числе результаты выше приведенных расчетов показали, что рентабельность оборотных активов повысилась исключительно за счет роста рентабельности продаж на 5,8%, что в итоге привело к увеличению рентабельности оборотных активов на 1,49%. Незначительное снижение коэффициента оборачиваемости активов на 0,026 пункта не привело к уменьшению рентабельности оборотных активов.

На следующем этапе проанализируем влияние изменения внеоборотных и оборотных активов и прибыли отчетного периода на рентабельность совокупных активов. Расчет влияния факторов произведем при помощи приема цепных подстановок. Методика расчета названных выше факторов приведена в таблице 3.4.2.

| Таблица 3.4.2 Методика расчета факторов влияющих на рентабельность совокупных активов | |||||||

| Показатели | За 2007 год. | За 2008 год. | Откло-нение, (+,-) | Подстановки | Методика расчета | Сумма | |

| Средняя стоимость внеоборотные активы, млн. р. | 12067 | 16886 | 4819 | 16886 | 16886 | -0,014-(-0,0183) | 0,0043 |

| Средняя стоимость оборотные активы, млн. р. | 3318 | 3679 | 361 | 3318 | 3679 | -0,014-(-0,14) | 0,00 |

| Прибыль отчетного периода, млн. р. | -282 | -70 | 212 | -282 | -282 | -0,0034-(-0,014) | 0,0106 |

| Рентабельность совокупных активов, % | -0,0183 | -0,0034 | 0,0149 | -0,014 | -0,014 | 0,0149 | |

Примечание. Источник: собственная разработка

Проанализировав влияние выше показанных факторов на изменение рентабельности активов можно сделать следующий вывод, рентабельность активов в 2008 году по сравнению с 2007 увеличилась на 0,0149, на что непосредственное влияние оказало увеличение прибыли отчетного периода на 212 млн. р., которое и привело к увеличению рентабельности активов на 0,0106. Изменение же внеоборотных активов и оборотных активов практически не повлияли на изменение рентабельности совокупных активов.

Далее изучим влияние факторов на рентабельность собственного капитала.

Влияние факторов на рентабельность собственного капитала можно рассчитать, используя трехфакторную модель Дюпона, по которой:

, (3.4.3)

, (3.4.3)

Влияние этих факторов можно изучить с помощью приема цепных подстановок, для чего составим таблицу 3.4.3.

| Таблица 3.4.3 Методика расчета факторов влияющих на рентабельность собственного капитала | ||||||||||||||||

| Показатели | За 2007 год. | За 2008 год. | Отклонение, (+,-) | Подстановки | Методика расчета | Сумма | ||||||||||

| 1 | 2 | |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||||||

| 1.Прибыль отчетного периода, млн. р. | -282 | -70 | 212 | ¾ | ¾ | ¾ | ¾ | |||||||||

| 2.Выручка от реализации, млн. р. | 3867 | 4623 | 756 | ¾ | ¾ | ¾ | ¾ | |||||||||

| 3.Средняя стоимость активов, млн. р. | 15385 | 20565 | 5180 | ¾ | ¾ | ¾ | ¾ | |||||||||

| 4.Средняя стоимость собственного капитала, млн. р. | 12978 | 15861 | 2883 | ¾ | ¾ | ¾ | ¾ | |||||||||

| 5.Рентабельность продаж, % (1/2) | -7,29 | -1,51 | 5,78 | -1,51 | -1,51 | -0,45-(-2,17) | 1,72 | |||||||||

| 6.Коэффициент оборачиваемости активов,раз (2/3) | 0,25 | 0,22 | -0,03 | 0,25 | 0,22 | -0,40-(-0,45) | 0,05 | |||||||||

| 7.Коэффициент соотношения среднегодовой ст-сти активов и собственного капитала, (3/4) | 1,19 | 1,30 | 0,11 | 1,19 | 1,19 | -0,43-(-0,40) | -0,03 | |||||||||

| 8.Рентабельность собственного капитала, % (5*6*7) | -2,17 | -0,43 | 1,74 | -0,45 | -0,40 | 1,74 |

| ||||||||||

Примечание. Источник: собственная разработка

Проведенные в таблице 3.4.3 расчеты показывают, что рентабельность собственного капитала в общей сумме увеличилась на 1,74%. В том числе существенное положительное влияние на ее рост оказало увеличение рентабельности продаж на 5,78%, что привело к росту рентабельности собственного капитала на 1,72%, сокращение коэффициента соотношения средней стоимости активов и собственного капитала на 0,11 пункта привело к уменьшению рентабельности собственного капитала на 0,03%.

Далее можно приступить к анализу рентабельности продаж, которая рассчитывается как отношение суммы прибыли от реализации к выручке отчетного периода.[1,с.208]

Сведения о динамике и методике расчета факторов влияющих на изменение рентабельности продаж приведены в таблице 3.4.3. Расчет факторов проведен приемом скорректированных показателей.

Как видно из таблицы 3.4.4 рентабельность продаж по Учреждению в 2008 году по сравнению с 2007 увеличилась на 5,78%, в том числе за счет увеличения выручки отчетного периода на 756 млн. руб. рентабельность продаж возросла на 1,49%, и за счет увеличения прибыли от реализации на 212 млн. руб. рост рентабельности продаж составил 7,61%.

| Таблица 3.4.4 Методика расчета факторов, влияющих на изменение рентабельности продаж | ||||||||||

| Показатели | За 2007г. | За 2008г. | Отклонение, (+,-) | Скорректированный показатель | Методика расчета | Сумма | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||

| 1.Выручка отчетного периода, млн. р. | 3867 | 4623 | 756 | 4623 | -6,1-(-7,29) | 1,19 | ||||

| 2.Прибыль от реализации, млн. р. | -282 | -70 | 212 | -282 | -1,51-(-6,1) | 7,61 | |||

| Рентабельность продаж, % (2/1) | -7,29 | -1,51 | 5,78 | -6,1 | -- | 5,78 | |||

Примечание. Источник: собственная разработка

Рентабельность затрат, характеризует окупаемость затрат. Рассчитывается она делением прибыли от реализации на себестоимость реализованной продукции в отчетном периоде. Следовательно, на рентабельность затрат оказывают влияние изменения прибыли от реализации и себестоимости.[9,с.256]

Анализ данного показателя проведем приемом скорректированных показателей, который можно наглядно увидеть в таблице 3.4.5.

| Таблица 3.4.5 Методика расчета факторов влияющих на изменение рентабельности затрат | |||||||

| Показатели | За 2007г. | За 2008г. | Отклонение, (+,-) | Скорректиро-ванный показатель | Методика расчета | Сумма | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1.Прибыль от реализации, млн. р. | -282 | -70 | 212 | -70 | -1,97-(-7,88) | 5,91 | |

| 2.Себестоимость реализованной продукции, млн. р. | 3577 | 4116 | 539 | 3577 | -1,70-(-1,97) | 0,27 | |

| 3.Рентабельность затрат, % (1/2) | -7,88 | -1,70 | 6,18 | -1,97 | - | 6,18 | |

Примечание. Источник: собственная разработка

Рентабельность затрат по Учреждению, как видно из таблицы 3.4.5, в 2008 году по сравнению с 2007 возросла на 6,18%, на что положительное влияние оказало увеличение прибыли от реализации на 212 млн. р., которое привело к увеличению рентабельности затрат на 5,91%, увеличение себестоимости на 539 млн. р. Не оказало отрицательное влияние на изменение рентабельности затрат и привело к увеличению рентабельности затрат на 0,27%.

Поскольку оборачиваемость капитала тесно связана с его рентабельностью и является одним из важнейших показателей, характеризующих интенсивность использования средств организации и ее деловую активность, в процессе анализа необходимо более детально изучить скорость оборота капитала и установить, на каких стадиях кругооборота произошло замедление или ускорение движения средств. [5,с.114]

Скорость оборачиваемости капитала характеризуется следующими показателями:

- коэффициентом оборачиваемости;

- продолжительностью одного оборота капитала.

Коэффициент оборачиваемости капитала рассчитывается по формуле:

![]() (3.4.4)

(3.4.4)

Продолжительность оборота капитала:

![]() (3.4.5)

(3.4.5)

или , ![]() (3.4.6)

(3.4.6)

где Д – количество календарных дней в анализируемом периоде (в данном случае – квартал, то есть 90 дней).

Для начала рассмотрим факторы оказывающие влияние на изменение оборачиваемости оборотного капитала, к которым относятся: изменение выручки от реализации и изменение среднегодовой стоимости оборотных активов. Изменение этих показателей непосредственно влияет на изменение самого коэффициента и, следовательно, на результаты финансово-хозяйственной деятельности организации.

Непосредственно влияние этих факторов можно проследить по таблице 3.4.6.

| Таблица 3.4.6 Факторы изменения оборачиваемости оборотных активов | ||||||

| Показатели | За 2007г. | За 2008г. | Отклонение, (+,-) | Скорректирован-ный показа-тель | Методика расчета | Сумма |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Выручка от реализации, млн. руб. | 3867 | 4623 | 756 | 3867 | 1,257-1,051 | 0,206 |

| Среднегодовая стоимость оборотных активов, млн. руб. | 3318 | 3679 | 361 | 3679 | 1,051-1,165 | -0,114 |

| Коэффициент оборачиваемости, раз | 1,165 | 1,257 | 0,092 | 1,051 | 0,092 | |

Примечание. Источник: собственная разработка

Из таблицы 3.4.6 видно, что в 2008 году по сравнению с 2007 по Учреждению «РЦОП КСиК» произошло ускорение оборачиваемости на 0,092 раза, на что оказал положительное влияние рост выручки от реализации на 756 млн. руб., которое привело к ускорению оборачиваемости на 0,206 раза, а увеличение среднегодовой стоимости оборотных активов на 361 млн. руб. привело к снижению оборачиваемости оборотных активов на 0,114 раза.

Изучив изменение коэффициента оборачиваемости оборотных активов необходимо перейти к анализу продолжительности одного оборота оборотных активов в целом и отдельных его элементов, что позволит увидеть, на каких стадиях кругооборота произошло ускорение оборачиваемости капитала, а на каких – замедление. Выявление причин снижения оборачиваемости оборотных активов поможет руководству организации вовремя принять необходимые решения, для того, чтобы не допустить в дальнейшем негативной динамики коэффициента и направит работу на стабилизацию решающих показателей.[13,с.14,21,118]

Данные о продолжительности оборота оборотных активов приведены в таблице 3.4.7.

| Таблица 3.4.7 Сведения о продолжительности оборота оборотных активов. | |||

| Показатели | За 2007г. | За 2008г. | Отклонение, (+,-) |

| 1 | 2 | 3 | 4 |

| 1. Общая сумма оборотных активов, млн. р. | 3318 | 3679 | 361 |

| в том числе | |||

| 1.1.Запасы и затраты, млн. р. | 1859 | 2495 | 636 |

| 1.2.Дебиторская задолженность, млн. р. | 683 | 726 | 43 |

| 1.3. Налоги по приобретенным ценностям | 587 | 372 | -215 |

| 1.4.Денежные средства, млн. р. | 189 | 86 | -103 |

| 2.Выручка от реализации, млн. р. | 3867 | 4623 | 756 |

| 3.Общая продолжительность оборота оборотных активов, дни | 313 | 290 | -23 |

| в том числе | |||

| 3.1.Запасы и затраты, дни | 175 | 197 | 22 |

| 3.2.Дебиторская задолженность, дни | 65 | 57 | -8 |

| 3.3. Налоги по приобретенным ценностям | 55 | 29 | -26 |

| 3.3.Денежные средства, дни | 18 | 7 | -11 |

Примечание. Источник: собственная разработка

Произведя выше приведенные расчеты можно сделать следующий вывод о продолжительности оборота оборотных активов в целом и отдельных его элементов: произошло ускорение общей продолжительности одного оборота оборотных активов на 23 дня, в том числе ускорился оборот почти всех его элементов, а именно, увеличилась продолжительность нахождения капитала в запасах и затратах на 22 дня, в налогах – ускорилась на 26 дней, ускорение дебиторской задолженности составило 8 дней, денежных средств – 11 день.

Продолжительность оборота, как всех оборотных активов, так и отдельных видов может измениться за счет изменения суммы выручки от реализации и средних остатков оборотных средств. Для расчета влияния данных факторов используем прием цепных подстановок, результаты расчета приведены в таблице 3.4.8.

| Таблица 3.4.8 Расчет факторов влияющих на изменение продолжительности оборота оборотных активов | ||||||

| Показатели | За 2007г. | За 2008г. | Отклонение, (+,-) | Подстановка | Методика расчета | Сумма |

| Сумма оборотных активов, млн. р. | 3318 | 3679 | 361 | 3679 | 347-313 | 34 |

| Выручка от реализации, млн. р. | 3867 | 4623 | 756 | 3867 | 290-347 | -57 |

| Продолжительность одного оборота оборотных активов, дни | 313 | 290 | -23 | 347 | -- | -23 |

Примечание. Источник: собственная разработка

Произошло ускорение продолжительности одного оборота оборотных активов на 23 дней, на что оказало влияние увеличение выручки от реализации на 756 млн. р., которое привело к ускорению продолжительности оборота оборотных активов на 57 дней. Изменение оборотных активов на 361 млн. р. также привело к замедлению продолжительности одного оборота на 34 дня.

В силу того, что изменение суммы оборотных активов, которое привело к изменению продолжительности одного оборота на 34 дня, зависит от изменения отдельных его элементов, то целесообразно будет изучить влияние каждого элемента на изменение оборотных активов. Для этого отклонение по каждому элементу оборотных активов умножаем на количество дней в анализируемом периоде (у нас это год, то есть 365 дней) и делим на выручку от реализации базисную, то есть выручку за 2007 год. Расчет этого влияния приведен в таблице 3.4.9.[6,с.224-338]

| Таблица 3.4.9 Сведения о влиянии отдельных элементов оборотных активов на изменение средних остатков общей суммы оборотных активов |

| |||||||||||

| Показатели | За 2007г. | За 2008г. | Отклонение, (+,-) | Методика расчета | Сумма |

| ||||||

| Запасы и затраты, млн. р. | 1859 | 2496 | 637 | 637*365/3867 | 60 |

| ||||||

| Налоги по приобретенным ценностям, млн. р. | 587 | 372 | -215 | -215*365/3867 | -20 | ||||||

| Дебиторская задолженность, млн. р. | 683 | 726 | 43 | 43*365/3867 | 4 | ||||||

| Денежные средства, млн. р. | 189 | 86 | -103 | -103*365/3867 | -9 | ||||||

| Общее влияние оборотных активов на продолжительность оборота | 34 | ||||||||||

Примечание. Источник: собственная разработка

В результате изменения в 2008 году по сравнению с 2007 запасов и затрат в сторону увеличения на 637 млн. р. произошло замедление оборачиваемости на 60 дней, за счет уменьшения налогов на 215 млн. р. произошло ускорение оборачиваемости на 20 дней, за счет роста дебиторской задолженности на 43 млн. р. оборачиваемость замедлилась на 4 дня. Но наряду с факторами, которые привели к замедлению оборачиваемости, имели место и факторы, в результате изменения которых произошло ускорение оборачиваемости, а именно, за счет сокращения денежных средств на 103 млн. р. наблюдалось ускорение оборачиваемости на 9 дней. В итоге общее влияние всех элементов оборотных активов показывает ускорение продолжительности оборота на 34 дня.

Экономический эффект в результате ускорения оборачиваемости активов выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и суммы прибыли.[11,с.56,121]

Сумма высвобожденных средств из оборота в связи с ускорением определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

![]() (3.4.7)

(3.4.7)

По Учреждении «РЦОП КСиК» в связи с ускорением оборачиваемости активов на 23 дней произошло относительное высвобождение средств из оборота на сумму 291,318 млн. р. (![]() ). Если бы капитал оборачивался в 2008 году не за 290 дней, а за 313, как в 2007 году, то для обеспечения фактической выручки в размере 4623 млн. р. потребовалось бы иметь в обороте не 3679 млн. р. оборотных активов, а 3970 млн. р., то есть на 1269 млн. р. больше.

). Если бы капитал оборачивался в 2008 году не за 290 дней, а за 313, как в 2007 году, то для обеспечения фактической выручки в размере 4623 млн. р. потребовалось бы иметь в обороте не 3679 млн. р. оборотных активов, а 3970 млн. р., то есть на 1269 млн. р. больше.

Похожие работы

... прибыли в фонды специального назначения оставлено в компетенции предприятия, но это не меняет сущности распределительных процессов, отражающих использование финансовых ресурсов коммерческого предприятия. III Заключение: Развитие коммерческих организаций в России за счет увеличения финансовых вложений. В своей работе я постарался основываться на текущих схемах извлечения финансовых ...

... . Таблицей сравнительного аналитического баланса охвачено множество важных показателей, характеризующих статику и динамику финансового состояния коммерческого банка. Сравнительный аналитический баланс фактически включает показатели достаточные для проведения как горизонтального, так и вертикального анализа. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин ...

... коммерческих банков. 2 Анализ финансового состояния банков с использованием рейтинговой оценки В качестве примера анализа финансового состояния коммерческих банков России с использованием рейтинговой оценки, хотелось бы привести методику, разработанную группой экономистов под руководством к.э.н. В.С. Кромонова. Методика не лишена ряда недостатков, присущих всем рейтингам (например, она ...

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

0 комментариев