ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ В УСЛОВИЯХ СТАНОВЛЕНИЯ РЫНОЧНОЙ ЭКОНОМИКИ

Система показателей оценки финансового состояния организации, методики их расчета

Краткая экономическая характеристика Учреждения «РЦОП КСиК»

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ Учреждения «Республиканский центр олимпийской подготовки конного спорта и коневодства»

Оценка ликвидности и платежеспособности

Оценка показателей финансовой устойчивости

Проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемую прибыль;

ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ Учреждения «РЦОП КСиК»

Навигация

ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ Учреждения «РЦОП КСиК»

Оценка финансового состояния коммерческой организации

119445

знаков

35

таблиц

0

изображений

3. ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ Учреждения «РЦОП КСиК»

Анализ, проведенный на предприятии показал, что организация находится в финансовом состоянии, далеком от идеального для нормального функционирования. Во многом это обусловлено небольшой прибылью, невысоким уровнем рентабельности, большой суммой долгосрочных кредитов.

Организация занимается различными видами деятельности (производство, оказание услуг), одним из которых является сельское хозяйство, занимающее наиболее весомую долю в структуре производства. Несмотря на широкое развитие, к сожалению, сельское хозяйство в нашей стране является, в большинстве случаев, убыточным (касательно предприятий государственной формы собственности), особенно это касается отрасли животноводства.

В анализируемой организации уровень рентабельности по различным видам деятельности является положительным и достаточно высоким, а по сельскому хозяйству – отрицательным. Затраты на производство продукции животноводства и растениеводства высокие, а выручка сдерживается уровнем закупочных цен, установленных государством. В общем, убыток сельского хозяйства покрывается прибылью других видов деятельности. Однако удельный вес сельского хозяйства в общей структуре производства очень высок (более 50%) и при полном покрытии убытков прибыль остается невысокая.

Для решения этой проблемы было принято решение сокращать объёмы сельскохозяйственного производства. В 2007 году была закрыта животноводческая ферма и полностью реализовано все поголовье крупного рогатого скота. Ежегодно совместным решением руководства организации и вышестоящих органов происходит сокращение посевных площадей, осуществляется выращивание более высокорентабельных культур (рапс, сахарная свекла).

В перспективе руководством организации планируется полное прекращение сельскохозяйственной деятельностью. Благодаря этому, согласно экономическим расчетам и бизнес-планам рентабельность организации значительно вырастет, что выведет коммерческую структуру организации на новый уровень, уровень стабильной финансовой устойчивости.

Однако, так как сельское хозяйство является для нашей страны реальным сектором экономики и уверенно занимает большую нишу в структуре экономики страны, освобождение от сельского хозяйства полностью невозможно. Для того, чтобы сократить затраты на производство сельскохозяйственной продукции необходимо провести ряд мероприятий:

- закупка импортной сельскохозяйственной техники, которая характеризуется высокой производительностью и более низким расходом горюче-смазочных материалов, трудовых затрат и чаще требует ремонта

- пересмотреть систему оплаты труда, увеличить долю стимулирующих выплат, тщательно отбирать работников, составлять строгие графики работы, чтобы не допускать производственных простоев.

- учитывая сезонный характер производства (основные работы приходятся на март-апрель, когда происходит сев, и июль-август, когда происходит уборка урожая) производить сезонное сокращение работников с сохранением рабочих мест.

Так же, для того, чтобы сделать сельскохозяйственное производство прибыльным, необходимо не реализовывать сырьё на сторону, а наладить перерабатывающее производство. Установленные государственные закупочные цены действуют при реализации сырьевой продукции. Однако при производстве продукции из сельскохозяйственного сырья стоимость её включается в состав затрат по фактической себестоимости, что позволяет возместить затраты в полном объёме.

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

Проведенное исследование позволило сделать ряд предложений, направленных на улучшение и восстановление финансового состояния предприятия. Для того чтобы У «РЦОП КСиК» могло в дальнейшем повысить свою платежеспособность, руководству предприятия необходимо принять ряд мер для оздоровления предприятия:

На основании результатов проведенного анализа финансового состояния У «РЦОП КСиК» можно сделать следующие рекомендации по повышению квалификации финансового положения предприятия:

â по возможности сокращать задолженность предприятия, как дебиторскую, так и кредиторскую: несколько ужесточить политику предприятия к крупным дебиторам, высвобождая денежные средства, искать новые источники собственных средств для погашения кредиторской задолженности, не прибегая к заемным средствам и не затягивая предприятие в долговую яму.

â контролировать состояние расчетов по просроченным задолженностям. В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости выполненных работ, поэтому необходимо расширить систему авансовых платежей.

â стремиться к ускорению оборачиваемости капитала, а также к максимальной его отдаче, которая выражается в увеличении суммы прибыли на один рубль капитала. Повышение доходности капитала может быть достигнуто за счет рационального и экономного использования всех ресурсов, недопущения их перерасхода, потерь. В результате капитал вернется к своему исходному состоянию в большей сумме, т.е. с прибылью.

â наиболее эффективное использование вычислительной техники и внедрение программного обеспечения, наиболее подходящего для данного предприятия.

Таким образом, вышеперечисленные мероприятия будут способствовать установлению устойчивого финансового состояния У «РЦОП КСиК», что представляет несомненный интерес для потенциальных инвесторов; для банков, предоставляющих кредит; для налоговой службы; для руководства и работников предприятия.

ЗАКЛЮЧЕНИЕ

Исследование проблем развития и совершенствования методики оценки финансового состояния в условиях становления социально-ориентированной рыночной экономики позволило сделать следующие основные выводы и предложения:

Одним из условий устойчивого финансового состояния хозяйствующего субъекта является своевременное выявление и реализация внутрихозяйственных резервов. Для этого необходимо вскрыть и изучить глубинные (первичные) факторы связанные с учётом отраслевых особенностей торгового процесса, обуславливающие улучшение финансово-хозяйственной деятельности организации.

Под анализом и оценкой понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучение их во всем многообразии связей и зависимостей.

Оценкой финансового состояния организации занимаются руководители и соответствующие службы, так же учредители, инвесторы с целью изучения эффективности использования ресурсов. Банки для оценки условий предоставления кредита и определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет и т.д. Финансовый анализ является гибким инструментом в руках руководителей организаций. Финансовое состояние организации характеризуется размещением и использованием средств организации. Эти сведения представляются в балансе организации.

Основная цель оценки финансового состояния заключается в том, чтобы на основе объективной оценки использования финансовых ресурсов выявить внутрихозяйственные резервы укрепления финансового положения и повышения платежеспособности.

Данная дипломная работа была написана по материалам Учреждения «Республиканский цент олимпийской подготовки конного спорта и коневодства». В Учреждении произошло увеличение основных средств, что связано с покупкой нового оборудования и рабочих машин. Увеличение количества основных средств расценивается, как положительная тенденция, поскольку происходит расширенное воспроизводство основных фондов предприятия, что в свою очередь должно положительно отразиться на эффективности деятельности рассматриваемого предприятия.

В 2008 году по сравнению с 2007 годом произошло уменьшение дебиторской задолженности (с 784 млн. р. до 667 млн. р.), следовательно необходимо проводить реструктуризацию дебиторской задолженности и осуществлять более качественный подход к реализации продукции с целью предотвращения появления новых дебиторов организации.

За отчетный 2008 год произошел рост денежных средств – средств предприятия, обладающих абсолютной ликвидностью. С одной стороны рост денежных средств является положительной тенденцией, с другой стороны - для повышения эффективности работы предприятия необходимы вложения временно свободных денежных средств в расширение производства, в разработку новой продукции, в рекламу предприятия.

На конец 2008 года произошел рост валюты баланса, что характеризует повышение активности деятельности Учреждения.

Анализ бухгалтерского баланса Учреждения «РЦОП КСиК» показал положительную тенденцию в работе, что подтверждается данными формы №2 «Отчет о прибылях и убытках».

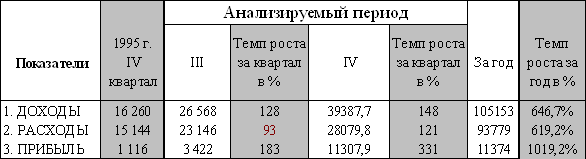

Выручка за 2008 год возросла на 756 млн. руб. (с 3867 млн. руб до 4623 млн. руб.). Произошел рост себестоимости на 559 млн. руб. (с 3577 млн. руб. до 4116 млн. руб.). Рост себестоимости происходит на предприятии менее быстрыми темпами, однако, в перспективе на 2009 год Учреждению необходимо уделить повышенное внимание мероприятиям по снижению себестоимости (выбору более дешевых поставщиков, сокращению транспортных затрат, оптимизации форм оплаты труда).

В качестве рекомендуемых мероприятий, возникающих при последовательной оценке финансового состояния Учреждения «РЦОП КСиК», можно выделить:

- аккуратное использование внешних источников финансирования, что проявляется в первоначальном наращивании собственного капитала, поскольку текущая ситуация на предприятии такова, что привлечение долгосрочных кредитов будет затруднено неустойчивой финансовой ситуацией на предприятии.

- снижение основных затратных статей себестоимости.

Таким образом, можно отметить, что у Учреждения имеется потенциал для наращивания его платежеспособности, ликвидности активов и финансовой устойчивости при грамотном, четко выверенном подходе к управлению финансовыми активами Учреждения «РЦОП КСиК».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Постановление Министерства финансов РБ, Министерства экономики РБ, Министерства статистики и анализа РБ № 81/128/65 от14.052004 «Об утверждении инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности»

2. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия, М, 2002г.-516с.

3. Бакаев М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. - М.: Финансы и статистика, 2001г.-336с.

4. Бородина Е.И. Финансы предприятий: Учебн. пособие / Колл. авт. под ред. - М.:

5. Бланк И.А. Основы финансового менеджмента. Т-2 – К.: Ника-центр,1999г.- 512с.

6. Бланк И.А. Управление активами.– К.: Ника-центр,2000г.- 720с.

7. Воропаева Ю.Н. Финансово-экономический анализ деятельности предприятий. –М. «Финансы и статистика», 1996г.

8. В, Я, Горфинкель. Экономика предприятия. Учебник для вузов. Под ред.. М.: Банки и биржы, ЮНИТИ, 1996.367 с.

9. Ковалева А.М,, Лапуста М.Г., Скамай Л.Г. Финансы фирмы. Учебник – М. –ИНФРА, М. 2001г. –416с.

10. Баканов М.И. Экономический анализ: ситуации, тесты, примеры и задачи.: Учебное пособие. – М.: «Финансы и статистика»,2001г. - 656с.

11. Бабич А.М., Павлова Л.Н. Финансы:Учебник – М. Ин ФБК-Пресс, 2000г.-760с.

12. Бука Л.Ф. Анализ платежеспособности предприятия и причины возникновения банкротства. Лекция – Новосибирск 1996г. –48с.

13. Грузинов В.П. Экономика предприятия и предпринимательства - М.: СОФИТ, 1994.

14. . Н.Е. Заяц, М.К. Фисенко, Т.И, Василевская и др Финансы предприятий: Учебное пособие /. - Мн.: Выш. шк., 1995.

15. П.В. Лещиловский, В.С. Чеканов. Экономика предприятий и отраслей АПК под ред., Мн;2003

16. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учебное пособие для ВУЗов/ Под редакцией Н.П. Любушина – М. Юнити-Дана, 1999г. – 471с.

17. Кондраков Н.П. Основы финансового анализа – М. Главбух, 1998 г. –112с.

18. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия.. М. – ПБОЮЛ, 2000г. – 424 с.

19. Колпина, Т.Н. Кондратьева, А.А. Лапко Финансы предприятий: Учебник /; Под ред. Л.Г. Колпиной.– Мн.: Выш. шк., 2003.

20. Моляков Д.С. Финансы предприятий отраслей народного хозяйства.– М.: Финансы и статистика, 1997.

21. Мушовец А.А. Теория финансов: Курс лекций.– Мн.: Веды, 2003.

22. Павлов А.П. Финансы предприятий.– М, 1998.

23. Романовский М.В. Финансы предприятий: Учебник СПб «Бизнес-пресса», 2000г. –528с.

24. Ротштейн Л.А. Оборотные средства в промышленности.: М., "Мысль", 1986.

25. Риполь-Сараюси Ф.Б. Основы финансового анализа и управленческого анализа. М.: «Приор», 2000г. – 360с.

26. Ромаш М.В., Трусевич Н.Н. Финансы: Учебно-метод. пособие.– Мн.: Институт управления и предпринимательства, 2003.

27. Русак Н.А. Стражев В.И., Мигун О.Ф. Анализ Хозяйственной деятельности в промышленности. / Под ред. Стражева В.И. - Минск: Высшая школа, 1999.

28. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Минск: ИП "Экоперспектива", 1998г. - 498с.

29. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК. - Минск: ИП "Экоперспектива", 1998г. – 46-481с.

30. Ханкевич Л.А. Финансы: Практ. пособие.– Мн.: Молодежное научное общество, 2000.

31. Чупров С.В. Анализ нормативов показателей финансовой устойчивости предприятия // Финансы. – 2003. - №2. – С. 32-34.

32. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа, 3–е издание, переработанное и дополненное. М.: ИНФА – 2001г. – 208с.

33. Шим Джей К.,Сигел Джоэл Г. Финансовый менеджмент. М.: - «Филин», 1997г. – 400с.

34. Шуляк П. Н. Финансы предприятия: Учебник.– М.: Изд. дом «Дашков и К0», 2003.

Похожие работы

... прибыли в фонды специального назначения оставлено в компетенции предприятия, но это не меняет сущности распределительных процессов, отражающих использование финансовых ресурсов коммерческого предприятия. III Заключение: Развитие коммерческих организаций в России за счет увеличения финансовых вложений. В своей работе я постарался основываться на текущих схемах извлечения финансовых ...

... . Таблицей сравнительного аналитического баланса охвачено множество важных показателей, характеризующих статику и динамику финансового состояния коммерческого банка. Сравнительный аналитический баланс фактически включает показатели достаточные для проведения как горизонтального, так и вертикального анализа. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин ...

... коммерческих банков. 2 Анализ финансового состояния банков с использованием рейтинговой оценки В качестве примера анализа финансового состояния коммерческих банков России с использованием рейтинговой оценки, хотелось бы привести методику, разработанную группой экономистов под руководством к.э.н. В.С. Кромонова. Методика не лишена ряда недостатков, присущих всем рейтингам (например, она ...

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

0 комментариев