Зарождение института ипотеки и ипотечного кредитования

Развитие ипотечного кредитования в России

Содержание ипотечных отношений

Ипотечное кредитование как инструмент преодоления кризисных явлений в экономике

Роль Агентства по ипотечному жилищному кредитованию и перспективы его развития

Гражданский Кодекс Российской Федерации не содержит положений о том, что объекты незавершенного строительства являются недвижимым имуществом

Навигация

Ипотечное кредитование как инструмент преодоления кризисных явлений в экономике

Сущность и развитие ипотечного кредитования

196952

знака

8

таблиц

0

изображений

2.3 Ипотечное кредитование как инструмент преодоления кризисных явлений в экономике

Ипотечное кредитование выступает существенным фактором экономического и социального развития страны. Его роль становится особенно заметной для страны в период выхода из экономического кризиса. Для постоянного роста совокупного производства, и, следовательно, совокупного дохода и совокупного потребления необходимо, чтобы часть сбережений от совокупного дохода направлялась через инвестиции в развитие производства. Тогда может возникнуть цепная реакция наращивания экономических показателей.

I=(Mi+M2+Mi+...)+ИA+HA

где I - инвестиции;

Mi -наличные денежные средства;

М2 -депозитные денежные средства;

М3 -товарные денежные средства;

ИА - имущественные активы;

НА - неимущественные активы. [28]

Cамой наиболее значимой проблемой является проблема "конвертируемости" материальных активов в депозитные и наличные средства, в ценные бумаги. Особенно значимым механизмом такой "конвертации" является ипотека из-за капитала, который входит в понятие "недвижимость", и наличия у недвижимости уникального свойства - неспособности перемещаться через границу.

Ипотека является не только важнейшим механизмом решения жилищной проблемы, но и важнейшим механизмом реализации инвестиционного климата, регулирования денежной массы, социально-экономического прогресса в целом.

Развитие ипотечного бизнеса позитивно сказывается на развитии реального сектора экономики, так как она способствует реализации построенных домов, рост же строительства вызывает оживление в производстве строительных материалов и конструкций, строительного и дорожного машиностроения, в деревообработке и производстве мебели и т.д.

Промышленное ипотечное кредитование дает возможность модернизировать производства, что приводит к повышению качества и конкурентоспособности продукции все это ведет к увеличению экономического потенциала страны. [35]

Развитие ипотечного кредитования оказывает положительное влияние на преодоление социальной нестабильности.

Ипотека влияет на проблему занятости (дополнительные рабочие места в строительстве и других отраслях) и помогает удовлетворить потребность населения в жилье. [40]

Большое значение ипотека имеет и для повышения стабильности и эффективности функционирования банковской системы страны. Обеспеченные кредиты более безопасны (по сравнению с бланковыми) для банков, так как при не возврате кредита банк реализует залог и возвращает свои средства. Разумеется, в случае с ипотекой для этого необходима правильная оценка недвижимости, а также развитый рынок недвижимости. Снижению риска при ипотечном кредитовании также способствует целевой характер ссуд. Операции с недвижимостью зачастую являются менее рискованными по сравнению с текущими кредитными операциями коммерческих банков.

Ипотечное кредитование, бесспорно, - перспективное направление банковской деятельности. Ипотечный банк является относительно устойчивым и рентабельным экономическим институтом.

Поэтому, чем больше в банковской системе таких надежных банков, тем стабильнее и эффективнее ее деятельность в экономической системе в целом.

Ипотечные банки на национальном уровне обычно объединяются в ассоциации. Создание в рамках ассоциации ипотечных банков дополнительных резервов, гарантирующих вклады, помещенные в ипотечные банки, также укрепляет банковскую систему.

Существует еще одна важная сторона влияния системы ипотечного кредитования на стабильность банковской системы, связанная с функционированием вторичного рынка ссуд, обеспеченных закладными. Этот рынок способствует переливу капитала в более рентабельную сферу экономики (диверсификация банковского капитала), а также уменьшает разницу между процентными ставками в различных географических районах, что способствует формированию единой цены капитала в масштабе страны. [41]

Из этого следует, что на данном этапе развития, России необходимо уделять должное внимание развитию системы ипотечного кредитования. Т.к. развитие данной системы - это очередной шаг в развитии рыночных отношений в России.

Таким образом, значение ипотеки для экономики страны заключается в следующем:

- денежные средства населения, включаемые в недвижимость, фактически включаются в развитие села, города, местного строительного комплекса, в создание и поддержку рабочих мест, а не уходят на сторону (например, не финансируют зарубежных производителей через покупку импортных потребительских товаров);

- применительно к работе банков освоение технологии кредитования под залог, в особенности под залог недвижимости, позволяет сделать шаг к общепринятой в мире системе обеспечения гарантий возвратности кредитов

- вовлечение капиталов в виде недвижимости в хозяйственный оборот через механизмы залога, через вторичный рынок закладных ценных бумаг - существенный фактор оздоровления экономики;

- рынок недвижимости «связывает» значительную часть денежных средств и тем самым является важным антиинфляционным фактором.

Все вышесказанное обусловливает объективную необходимость развития ипотеки (залога недвижимости) в России. Ключевыми же условиями для привлечения кредитных ресурсов в сферу долгосрочного ипотечного жилищного кредитования являются создание в стране благоприятной экономико-политической обстановки, разработка необходимой законодательно-нормативной базы и повышение уровня благосостояния населения. Один из центральных вопросов - стандартизация процедур выдачи и обслуживания ипотечных кредитов, правил оценки платежеспособности заемщиков, а также финансовых инструментов для привлечения средств. [35]

Под инструментами ипотечного кредитования понимается механизм расчета платежей заемщика по кредиту, включающий способы погашения основного долга и уплаты процентов по кредиту. Инструменты ипотечного кредитования определяют форму организации денежного потока по долгосрочному ипотечному кредиту.

Инструменты ипотечного кредитования призваны увязать интересы кредитора и заемщика путем:

- обеспечения прибыльности ипотечной деятельности и возвратности средств кредитора, защиты его средств от инфляции;

- снижение рисков ипотечного кредитования;

- обеспечения таких условий кредитования, при которых кредит становится доступным для заемщика.

Выбор инструмента кредитования обусловлен рядом факторов, среди которых можно назвать следующие:

- ситуация в экономике (уровень инфляции, доходы населения, денежная политика правительства и т.п.);

- источники и цена привлеченных средств для выдачи ипотечных кредитов;

- необходимость обеспечения простоты и доступности для понимания расчетов по кредитам. [46]

Все инструменты ипотечного кредитования могут быть как самоамортизирующимися (предусматривающими равномерные выплаты – постоянный ипотечный кредит), так и с «шаровым» платежом, с фиксированными выплатами основной суммы долга, нарастающими платежами, с переменной ставкой. [70]

Первая группа кредитов - стандартный ипотечный кредит предполагает такую организацию денежного потока, при которой платежи по кредиту осуществляются в виде равных, как правило, ежемесячных, взносов. Такой кредит называется аннуитетный ипотечный кредит. Срочный аннуитет ‑ это денежный поток с равными поступлениями в течение ограниченного времени. Поступления делаются в конце (или в начале) равных временных интервалов.

Для расчета платежей по кредиту применяется следующая формула:

P´r

![]() R =

R =

1-(1+r) –n

где

R ‑ размер месячного платежа по кредиту;

P ‑ сумма ипотечного кредита;

n ‑ общее число платежей по кредиту за весь срок кредита (количество месяцев);

r ‑ процентная ставка по кредиту за месяц. [46]

Платеж по кредиту осуществляется ежемесячно. Заемщик ежемесячно выплачивает равные суммы, часть которой идет на погашение кредита и часть – на уплату начисленных за месяц процентов, что, во-первых, дает стабильность заемщику в размере его расходов по кредиту, во-вторых, поскольку проценты начисляются на остаток невыплаченной суммы по кредиту, то заемщик выплачивает процентов меньше, чем если бы не осуществлялось ежемесячное погашение части основного долга и проценты начислялись бы на всю сумму полученного кредита. Банк в свою очередь наряду с начисленными процентами получает в погашение часть выданного кредита, т.е. данный вариант наиболее удобен для России. [70]

В целях анализа, а также по просьбе заемщика может быть рассчитан баланс основной суммы кредита на любой месяц кредитного срока. При этом используется следующая формула:

1-(1+r) -t

![]() P t =

P t =

R ´r

где P t ‑ баланс долга на конец t-го периода; R ‑ размер ежемесячного взноса;

t ‑ оставшееся число платежей (количество месяцев) до окончания кредитного срока;

r ‑ процентная ставка по кредиту за месяц.

Модификацией стандартного аннуитетного кредита с ежемесячными платежами является ипотечный кредит с двухнедельной периодичностью платежей, который позволяет сократить срок кредита и общую сумму процентных платежей.

Вторая группа кредитов ‑ ипотечные кредиты с переменными выплатами ‑ подразделяется на две подгруппы: кредиты, размеры платежей по которым определяются сразу при заключении кредитного договора, и кредиты с альтернативными инструментами ипотечного кредитования, использующие индексирующие коэффициенты.

Среди кредитов второй группы наиболее распространенными являются кредиты с переменной процентной ставкой, кредиты с фиксированной выплатой основной суммы долга, кредиты с «шаровым» платежом, ипотека с ростом платежей, индексируемые кредиты.

В условиях нестабильной экономики наиболее приемлем кредит с переменной процентной ставкой. В его основе лежит пересмотр процентной ставки в зависимости от изменения ситуации на финансовом рынке, то есть в соответствии с изменением стоимости привлекаемых ресурсов. Изначально расчеты проводятся по формуле стандартного аннуитетного ипотечного кредита. Полученная таким образом сумма платежа действует до пересмотра процентной ставки. Затем аналогичный расчет, учитывающий новую процентную ставку, делается на оставшийся срок кредита и так далее для каждого периода кредита, характеризующегося переменной ставкой.

При использовании данного кредитного инструмента важно обосновать подход к выбору индекса, на основе которого меняется процентная ставка по кредиту. В качестве индексирующих показателей могут быть использованы доходность государственных ценных бумаг; ставки по межбанковским кредитам; ставка LIBOR (Лондонская межбанковская ставка предложения кредитных ресурсов в долларах США); средний процент по депозитным сертификатам коммерческих банков; курс доллара США и т. д. Выбор индекса обусловлен прежде всего показателем, в наибольшей степени характеризующим стоимость ресурсов, за счет которых предоставляются ипотечные кредиты.

Применяя кредит с переменной процентной ставкой, можно столкнуться с рядом проблем, а именно:

· не все устанавливаемые индексы для пересмотра процентной ставки верно отражают инфляцию и реальную стоимость ресурсов;

· частый пересмотр процентной ставки делает кредит менее привлекательным;

· возможна несопоставимость платежей по кредиту и доходов заемщика; относительная сложность инструмента;

· при использовании кредита с переменной процентной ставкой процент по нему, как правило, устанавливается на 1,5‑2% ниже, чем по кредитам с фиксированной процентной ставкой.

Для того, чтобы повысить привлекательность для заемщиков ипотечных кредитов с переменной процентной ставкой, применяется механизм регулирования процентной ставки.

Суть регулирования заключается в установлении ограничений на максимальный уровень процентной ставки. При этом, возможно одновременно определить максимально допустимое увеличение процента в течение одного года и максимальный предел увеличения процента за весь кредитный период. Однако в целях защиты интересов банка может быть установлен минимальный уровень процентной ставки.

Кредит с фиксированной выплатой основной суммы долга широко применялся банками в практике потребительского кредитования. При этом заемщик осуществляет равновеликие платежи в счет погашения основной суммы долга, а проценты начисляются на оставшуюся часть долга и вносятся в составе общего платежа. Таким образом, величина ежемесячного платежа изменяется в сторону уменьшения. Недостатком данного кредитного инструмента является значительная нагрузка на заемщика в первые месяцы, что приводит к возрастанию риска невозврата.

Кроме того, увеличивается требуемый порог платежеспособности потенциального заемщика, ограничивается число возможных пользователей ипотечного кредита. Учитывая эти моменты, можно сделать вывод, что кредит с фиксированной суммой основного долга в меньшей степени подходит для практики ипотечного кредитования.

Однако в действительности регулярные ежемесячные платежи по кредиту заемщик делает по достаточно низкой ставке, которая называется «платежной». Разница между величиной, которую клиент должен банку по контрактной ставке, и тем, что он платит по платежной ставке, регулярно прибавляется к сумме основного долга заемщика. Величина ежемесячного платежа заемщика периодически пересчитывается исходя из возросшей суммы задолженности таким образом, чтобы к концу срока клиент погасил ее полностью.

Поскольку существует множество различных видов ипотек (некоторые из них предусматривают равновеликие выплаты, в то время как другие - переменные платежи) и поскольку сумма залога по ним может быть различна, необходимо с должным вниманием и осторожностью относится к определению сумм и времени осуществления платежей при оценке риска и требуемой ставки. [49]

2.4 Финансовые риски ипотечного кредитованияОсновным препятствием на пути широкого распространения в России ипотечного жилищного кредитования (ИЖК) является несоответствие платежеспособного спроса большинства населения параметрам предоставляемых кредитов.

Эти параметры (размер кредита, процентная ставка, период кредитования, сумма первоначального взноса) в значительной степени определяются финансовыми рисками, возникающими на различных этапах ИЖК. Из этого следует, что эффективное управление данными рисками может существенно изменить ситуацию и приблизить кредиты к возможностям их потенциальных потребителей.

Сами риски подразделяются на систематические и несистематические.

· Систематические риски не носят специфического (индивидуального) или местного характера.

· Несистематические риски- это риски, свойственные конкретной местной экономике.

Большинство ипотечных рисков относятся к систематическим рискам. Рисков, которым подвергаются участники ипотечной деятельности достаточно много.

Ипотечные риски могут быть вызваны разными причинами – экономическими, инфляционными, валютными, налоговыми, политическими, рисками ценных бумаг, рисками неполучения прибыли, рисками банковской неликвидности (ликвидности), неплатежеспособностью клиента, снижением стоимости недвижимости и т.д.

Одни из них являются обобщенными рисками - инфляционный, рыночный; другие – пограничными, комплексными с другими рисками непосредственно или косвенно влияют друг на друга. [50]

Внедрение операций по долгосрочному жилищному ипотечному кредитованию ставит перед банками ряд особых проблем в области управления своими рисками в силу специфики данного вида кредитования, требующая принятия особых мер по управлению рисками, заключается, прежде всего, в следующем:

- долгосрочный характер кредита;

- обеспечение возвратности кредитных средств осуществляется в виде залога жилого помещения, приобретенного на средства кредита;

- способ погашения кредита, при котором платежи распределяются равными частями на протяжении всего срока кредита.

Наиболее характерными рисками, присущими данным кредитным операциям являются следующие: кредитный риск, риск процентных ставок, риск ликвидности.

Кредитный риск – это риск неисполнения заемщиком своих обязательств по кредиту, риск неплатежа.

В качестве системных причин, влияющих на степень кредитного риска, следует отметить:

- уровень развития законодательной базы, ее адекватность задачам развития системы жилищного ипотечного кредитования населения;

- социально-экономическая стабильность в стране, уровень развития жилищного рынка, наличие достаточно платежеспособного спроса на ипотечные кредиты. [35]

Вопросы кредитного риска решаются комплексно, это государственная политика, политика кредитных учреждений области первичного взноса. И здесь большая роль принадлежит правильному выбору кредитных технологий и инструментов как составная часть андеррайтинга или банковской политики.

Существует целый ряд показателей, определяющих важность (и доступность) кредита. В качестве дополнительной гарантии кредита (к залогу и страхованию) ввиду больших рисков ипотечного кредитования предполагается крупный первичный взнос заемщика в качестве частичной оплаты недвижимости продавцу. Повышение рыночного кредита над суммой кредита и определяет степень защищенности на всех стадиях кредитования. Это является важнейшим фактором повышения ликвидности предмета обеспечения, отягощенного залогом. Чем больше взнос или выплаченная часть кредита, тем легче продать этот кредит.

Следовательно, риск уменьшается в прямом соответствии с выплатами как по первичному взносу (чем больше взнос, тем меньше риск), так и с выплатами по основной части кредитного долга.

Обычный ипотечный кредит для многих западных стран имеет средний показатель заемного капитала (процентное соотношение заемного капитала к стоимости заложенной недвижимости) порядка 70%. В Германии этот процент составляет 50-60%, в США – 75%. Остальные 25-40% стоимости недвижимости – собственные средства заемщика (или доля собственно капитала) в стоимости недвижимости. Таким образом, выдаваемый кредит всегда меньше стоимости недвижимости на сумму взноса, и максимальная сумма кредита обычно определяется исходя из этих показателей.

Доходы заемщика также напрямую ограничивают максимальную сумму кредита. В то же время процент по кредиту влияет на сумму кредита, но уже косвенным путем, через максимальную сумму кредитного долга или максимальные выплаты по оплате за кредит, входящие в общую сумму и составляющие обычно его большую часть.

В случае рискованных кредитов доля ипотечного обязательства должна быть обязательно меньше стоимости недвижимости на 30 % и выше, с предоставлением также дополнительных гарантий.

Основным условием ипотечного договора помимо ставки, срока и размера кредита является сам предмет залога, его стоимость и цена (а также оценка соответствия стоимости цене).

Цена и стоимость недвижимости играют важную роль в части возникновения и снятия рисков, так как все стандартные показатели кредита (размер, срок, ставка) самым непосредственным образом будут зависеть от предмета ипотеки (залога). Таким образом, практически самую большую роль играет оценка стоимости недвижимости - от нее непосредственно зависят все стандартные показатели кредита.

Завышение или занижение стоимости недвижимости приводит к завышению или занижению суммы кредита, его первоначального взноса, а также платы за кредит (которая в сумме обычно больше одной стоимости недвижимости). Все это влияет на общую доступность кредита.

- правильная оценка стоимости кредита – это надежность кредита для всех участников рынка: государства, кредиторов, инвесторов. Реальная стоимость недвижимости необходима при сделках купли-продажи, при кредитовании под залог имущества, при страховании, при наступлении страховых случаев и определении ущерба, при налогообложении.

В мировой практике существует еще один важный показатель надежности и доступности ипотечного кредита, который выражает отношение стоимости недвижимости к годовому доходу семьи. В странах сбалансированной рыночной экономики это показатель в пределах 3-4, а в высокоразвитых странах - 2-3,5. В целом считается, что рынок жилья и ипотечного кредита могут нормально функционировать, если это отношение не превышает 4,5.

Коэффициент, характеризующий отношение стоимости жилья к совокупному семейному годовому доходу в России, астрономически высок из-за искаженной стоимости жилья, достаточно сильно приближенной к западным ценам и в ряде случаев превышающей их, и крайне низких доходов граждан. В настоящее время данный показатель не может выдержать критики, так как он более чем в десять раз выше средних рыночных показателей. Более точно этот показатель рассчитывается исходя из средней стоимости приобретаемой недвижимости, которая варьирует в пределах 1:10.

Управление кредитным риском со стороны банка определяет необходимость проведения постоянного контроля за состоянием и качеством кредитного портфеля банка, как по его структуре кредитов, так и с точки зрения мониторинга за отдельными группами кредитов.

Контроль и регулирование кредитного портфеля включают в себя:

· контроль за качеством предоставляемых кредитов;

· создание резервных фондов на возможные потери по ссудам;

· своевременное выявление проблемных кредитов и разработанный план мероприятий по работе с ними;

· разработка программ по возврату кредитов;[35]

· распределение и мониторинг кредитов по группам рисков в соответствии с требованиями ЦБ РФ и внутренними инструкциями банка.

Самая основная проблема банков не в том, чтобы выдать кредиты, а в том, чтобы эти кредиты были возвращены и стоимость выплат за кредит банка, как минимум, адекватным необходимым банковским затрата с отдачей минимальной прибыли (для этого в настоящий момент нужны также гарантии государства.). [72]

Также обязательными элементами ипотечного кредитования являются страхование заложенной недвижимости, жизни и трудоспособности заемщика.

Страхование риска реинвестирования. Полностью ликвидировать реинвестиционный риск нельзя, но для его снижения можно использовать конверсионный арбитраж.

Эмитент выпускает залоговые ипотечные облигации (ЗИО) на базе пула ипотечных кредитов или облигации, обеспеченные пулом ипотек (collateralized mortgage obligations, CMO). CMO представлены несколькими сериями или "траншами" облигаций "прямой оплаты". Каждая серия может иметь: собственную купонную ставку, собственный срок погашения, собственный средний срок амортизации.

Потоки платежей, генерируемые предметом залога, связаны с потоками платежей по облигации. Все CMO обеспечены пулами кредитов с фиксированным процентом. Денежный поток от пула ипотек распределяется между облигациями с различными сроками погашения. Каждое CMO имеет гарантированный фонд погашения.

Таким образом, долгосрочный инструмент (ипотека) используется для создания отдельных инструментов, траншей, которые имеют короткие, средние и большие сроки до погашения. Поток денежных платежей по пулу расщепляется на ценные бумаги, имеющие разную степень риска досрочного погашения. Первоначально погашаются облигации с наименьшим сроком обращения. Выплаты по основной сумме производятся отдельно для одного класса по порядку, а для следующего не производятся до тех пор, пока не будут выплачены сполна для предыдущего. Все платежи заемщиков по основной сумме, включая денежные потоки от досрочной оплаты кредита и обращения взыскания на недвижимость, идут на погашение облигаций с самым коротким сроком обращения. Структура CMO может содержать облигации с различными инвестиционными характеристиками, в том числе и накопительные облигации близкие к облигациям с нулевым купоном. По такой облигации не производятся выплаты ни по основной сумме долга, ни по процентам до тех пор, пока не будут погашены все предыдущие транши. Накопительные облигации максимально защищают инвестора от реинвестиционного риска. Возможен и обратный процесс, когда обычная ипотека или облигация оцениваются выше стоимости их создания с помощью сборки облигаций.

Вторым вариантом страхования от реинвестиционного риска является выпуск ценных бумаг "прямого действия".

Владея ценными бумагами "прямого действия", инвесторы приобретают неделимую долю в пуле ипотечных кредитов, приносящую денежный доход. Каждый пул обладает следующими характеристиками: "купонная ставка", дата выпуска, дата погашения, регулярные даты выплат "купонного" дохода.

Инвестор, владеющий ценными бумагами "прямого действия", получает все предусмотренные выплаты по основной сумме долга и процентные платежи по кредитам, на основе которых выпущены ценные бумаги, за вычетом "дифференциальных" комиссионных сборов, даже если заемщики не выполняют своих обязательств по выплатам. В этом случае эмитенты ценных бумаг "прямого действия" выделяют собственные средства на покрытие просроченных заемщиком платежей. Так же эмитенты отвечают за передачу инвесторам платежей, полученных от заемщиков, в счет досрочного погашения кредитной задолженности, а, следовательно, риск досрочного погашения переносится на конечного инвестора.

Инвестор в ценные бумаги может быть не заинтересован принять на себя риск досрочного погашения. В этом случае он может приобрести облигации, обеспеченные ипотечными кредитами, которые представляют собой общее долговое обязательство эмитента. Дата погашения и даты выплат по таким облигациям известны заранее. Денежные потоки по ипотечным кредитам не связаны с выплатами по облигациям, поэтому для защиты прав инвесторов стоимость залогового обеспечения регулярно сверяется с рыночными ценами, и при необходимости залог пополняется таким образом, чтобы его хватило для выплаты номинальной стоимости облигаций и накопленных процентов в случае банкротства эмитента.

Риск процентной ставки. Банковская прибыль (доход кредитора) формируется, в основном, за счет разницы в процентах по выданным кредитам и привлекаемым источникам (по депозитам, банковским займам, выпускаемым ценным бумагам и др.).

Риск процентной ставки – это риск недополучения банками прибыли в будущем, из-за изменения процентных ставок, по самым разным причинам в частности:

· в связи с экономической или другой ситуацией,

· выбором неэффективной банковской политики,

· выбором неправильных инвестиционных инструментов и технологий т.е. когда процентная ставка, по которой выдан кредит заемщику, оказывается меньше, чем процентная ставка по привлекаемым банкам в настоящее время или в будущем средствам.

Сбалансированность банковских активов и пассивов, как по ставкам, так и по времени является основной сложностью в долгосрочном кредитовании, в частности, в связи со свободным режимом изъятия средств (или предупредительным, в зависимости от технологии сбережения) по депозитам, а также непредсказуемостью рыночный ставок и другим причинам. [54]

Банки, занимающиеся выдачей ипотечных кредитов, преодолевают риск процентной ставки посредством использования новых кредитных инструментов. В 1994 году появился целый ряд таковых. Так, Сбербанк перешел к выдаче ипотечных кредитов с переменной процентной ставкой, привязанной к уровню учетной ставки Центрального банка; Мосбизнесбанк апробировал инструмент с регулируемой отсрочкой платежа (ИРОП), в которой в качестве индекса суммы основного долга использует процентную ставку межбанковских кредитов для определения стоимости фондов; а некоторые банки пытались использовать инструмент, при котором индексирование суммы основного долга осуществляется исходя из официально устанавливаемого уровня минимальной заработной платы.

Рассмотрим возможности по управлению процентным риском для случая аннуитетного кредитования, привязанного к ставке LIBOR, и для случая CMO.

Эмитент облигаций с фиксированным процентом, владеющий пулом ипотечных кредитов, получает по пулу плавающую процентную ставку (LIBOR+a). Пусть условно процент по облигациям равен 7%, а a=5% и эмитент хочет зафиксировать свой доход в размере 3%. В этой ситуации риск процентной ставки LIBOR заключается в возможности ее падения ниже 5% ((LIBOR + 5%) - 7% I 3% --> LIBOR I 7% + 3% - 5% = 5%). Выходом в этом случае может стать покупка процентного флора. Продавец флора платит его владельцу каждый раз, когда контрактная ставка-ориентир опускается ниже ставки "флор" контракта на дату расчета.

Каждый раз, когда ставка LIBOR будет опускаться ниже ставки "флор"=5%, дилер по флорам будет выплачивать на каждую дату расчета сумму, равную:

CF = max [ставка "флор" - LIBOR] * NP * LPP

где CF - денежный поток, получаемый коммерческим банком;

NP - условная основная сумма, которую страхует эмитент;

LPP - длина расчетного периода.

Вторым вариантом страхования процентного риска может стать использование свопа. Эмитент ценных бумаг обменивает LIBOR на фиксированную ставку. Прибыль эмитента фиксируется на уровне (+5%-7%=(-2% (если (=5%, то прибыль эмитента составит 3%). Недостатком этой схемы является отсутствие возможности у эмитента получить дополнительный доход в случае роста ставки LIBOR.

Третьим вариантом страхования процентного риска может стать использование процентно-кэпового свопа. Эмитент с помощь свопа обменивает плавающую ставку на фиксированную. Затем с помощью кэпа заемщик страхует превышение ставки LIBOR над ставкой "потолок" (в нашем примере - 5%).

Если же эмитент хочет ограничить изменение процентной ставки в некоторых пределах, то он может использовать колларовый своп. Эмитент обменивает плавающую ставку на фиксированную, а затем покупает коллар, чтобы ограничить изменение ставки LIBOR.

Покупка коллара имеет смысл, если есть уверенность того, что рыночная ставка не будет ниже предела, установленного ставкой "флор".

Риск ликвидности. Риск ликвидности возникает в связи с возможностью значительного спрэда между ценами покупки и продажи ипотечного кредита на вторичном рынке.

Один из вариантов повышения ликвидности для первичных ипотечных кредиторов является использование Ипотечного агентства как источника дополнительных фондов.

Первичный ипотечный кредитор может профинансировать кредит с помощью краткосрочной банковской ссуды. Однако, в конце концов, ему придется продать этот ипотечный кредит инвестору для того, чтобы получить фонды, необходимые для финансирования дополнительных ипотечных операций. Выданный кредит может быть продан различным долгосрочным инвесторам, таким как ссудо-сберегательные ассоциации, взаимные сберегательные банки и страховые компании или Ипотечному агентству. Однако последний вариант может оказаться менее привлекательным. Первичный кредитор должен будет уплатить комиссионный сбор для того, чтобы получить обязательство от Ипотечного агентства о покупке данного кредита. Следовательно, когда долгосрочные инвесторы находятся в благополучном положении в смысле ликвидности, первичный ипотечный кредитор, скорее всего, продаст кредиты на вторичном рынке.

Когда процентные ставки начнут расти, поток средств, направляемых на сбережения, будет сокращаться, в результате чего появится дефицит кредитных ресурсов и ликвидность ипотечных кредитов, продавцу все в большей степени придется полагаться на Ипотечное агентство как на источник фондов.

Выступая в роли "остаточного" покупателя ипотечных кредитов на вторичном рынке, Ипотечное агентство помогает сгладить, хотя и не устраняет полностью, цикличность ипотечного кредита. Ипотечное агентство получает возможность для этого благодаря привлечению фондов в масштабе всей страны. В то время, как первичное ипотечное кредитование по своей природе имеет местный характер, масштабы деятельности Ипотечного агентства позволяют собирать фонды по всей стране и перемещать их из местностей с избытком капитала туда, где капитала не хватает.

Другим способом повышения ликвидности ипотечных кредитов и их рефинансирования является секьюритизация, то есть выпуск ценных бумаг, обеспеченных пулами ипотечных кредитов. Такой механизм позволяет привлечь больший объем частного капитала в сферу жилищного кредитования и, следовательно, повысить ликвидность ипотечных кредитов. Ценные бумаги, обеспеченные ипотечными кредитами, обладают высоким рейтингом и ликвидностью вследствие наличия обеспечения недвижимым имуществом, гарантий ипотечных агентств и государства.

Риски ипотечного агентства. Ипотечное агентство сталкивается с теми же рисками, что и первичный ипотечный кредитор: процентный риск, кредитный риск (в России в любом случае остается риском первичного кредитора), риск ликвидности и риск рефинансирования. Методы управления этими рисками, описанные выше остаются справедливыми и для Ипотечного агентства.

Риск инвестора в ценные бумаги, обеспеченные ипотекой. Основным риском для инвестора в ценные бумаги, обеспеченные ипотекой, является риск ликвидности этих бумаг на вторичном рынке. Страхование этого риска производится так же, как и для обычных ценных бумаг. Инвестор должен покупать наиболее надежные ценные бумаги. Другим риском является риск досрочного погашения, если инвестор приобретает ценные бумаги "прямого действия". Кроме того, возможен и валютный риск, если ценные бумаги не номинированы в иностранной валюте.

Таким образом, были выделены основные риски, присутствующие на рынке ИЖК, и рассмотрены технологии управления этими рисками. Реализация приведенных схем в России возможна в случае развития инфраструктуры рынка ипотечного жилищного кредитования.

Глава III. Перспективы развития ипотеки в России

3.1 Порядок предоставления кредита коммерческими банками на примере ОАО «Банк «Санкт-Петербург». Оценка кредитных рисков Банка при андеррайтинге заемщика и квартиры

Ипотечный банк – кредитная организация, специализирующаяся на выдаче долгосрочных ипотечных кредитов под залог недвижимости (земли, различных строений и других объектов недвижимости). Ресурсы ипотечного банка складываются из собственных накоплений и средств, полученных от реализации ипотечных облигаций – долгосрочных ценных бумаг, выпускаемых под обеспечение недвижимым имуществом и приносящих фиксированный процент.

В зависимости от объекта кредитования, кредитной политики и организационной структуры каждый коммерческий банк определяет технологию ипотечного кредитования. При многовариантности различных элементов организации процесса кредитования можно констатировать во всех банках наличие следующих пяти основных этапов технологии выдачи и погашения ипотечного кредита:

- предварительное рассмотрение заявки на кредит и собеседование с предполагаемым заемщиком, исходя из полученных от Заемщика данных, производятся предварительные расчеты по максимальной сумме Кредита, размеру аннуитетного платежа, сроку кредитования. Расчеты осуществляются программным путем, например, в ОАО «Банк «Санкт-Петербург» с применением «Калькулятора» - таблица 6 (см. Приложение №4)

- андеррайтинг;

- принятие решения о выдаче ипотечной ссуды;

- оформление кредитного договора и договора о залоге;

- сопровождение кредита, а также контроль за исполнением.

Рассмотрим данные этапы на примере ОАО «Банк «Санкт-Петербург»:

На начальном этапе - «Предварительная квалификация Заемщика (Созаемщика)»- банк разъясняет заемщику условия выдачи ипотечного кредита и предлагает заполнить ему заявление, которое по существу можно рассматривать как анкету, содержащую сведения, представляющие интерес для банка с точки зрения минимизации рисков, связанных с кредитованием. Уже на первом этапе процесса кредитования важно, по возможности, более полно оценить риски.

Если в ходе собеседования кредитный работник не получит удовлетворительные ответы на ключевые вопросы, связанные с выдачей кредита, то просьба о его выдаче отклоняется, при этом необходимо аргументировано объяснить причины, по которым кредит не может быть предоставлен. Если же кредитный работник принял положительное решение, он информирует возможного заемщика о том, какие документы и сведения необходимы банку для дальнейшего рассмотрения кредитной заявки. (Документы согласно перечня, описанного в Приложении №5). Назначает Заемщику срок для сбора и предоставления в Банк, указанных в Приложении №5, документов (от 2-х до 3-х недель).

В ходе предварительного собеседования Заемщик в обязательном порядке должен быть проинформирован о том, что предварительная классификация не предполагает обязательного принятия Банком положительного решения о выдаче ему Кредита. Окончательное решение о выдаче Кредита, а также его сумме и сроке предоставления будет принято Банком на основании результатов комплексной оценки заявления Заемщика на предоставление ипотечного кредита и проверки достоверности предоставленных Заемщиком документов

Последующий этап – «Андеррайтинг Заемщика (Созаемщика), комплексная оценка кредитных рисков по кредитованию Заемщика» - заключается в том, чтобы оценить потенциальную возможность заемщика ввергнуть кредит и оценить степень его обеспечения.

Андеррайтинг Заемщика осуществляется Банком только при наличии полного пакета документов, необходимых для рассмотрения вопроса о предоставлении Заемщику Кредита.

Срок проведения андеррайтинга Заемщика – 7 рабочих дней, считая со дня предоставления Заемщиком полного комплекта документов в соответствии с приложением №5 и оплаты Заемщиком комиссионного вознаграждения Банку за проведение проверки платежеспособности Заемщика до даты принятия Полномочным органом Банка решения о выдаче Заемщику Кредита и направления Заемщику соответствующего уведомления.

На данном этапе участвуют специалисты банка или фирмы по оценке залога, юридическая служба и служба безопасности банка. Если в качестве залога предлагается существующая квартира заемщика, то изучаются: состав помещений, планировка, общая и жилая площадь; продолжительность эксплуатации; состояние конструкций, стен, полов и потолков; состояние инженерный коммуникаций – отопление, водоснабжение, электроснабжение, канализация и др.; необходимость ремонта или модернизации в настоящий момент либо в будущем.

В результате изучения этих факторов определяется стоимость предполагаемого залога. В качестве залога могут быть предложены и другие виды недвижимости, например земельный участок или летний дом, а также движимое имущество, например автомашина, ювелирные изделия или коллекций произведений искусства. Специалисты оценивают каждый предмет. Если в качестве залога предлагается строящаяся квартира, то изучается проектно-сметная документация, сроки строительства, репутация фирмы – застройщика и подрядной организации. Следует отметить, что в настоящее время в России получил развитие ипотечный жилищный кредит, когда денежные средства предоставляются на покупку квартиры, под залог имеющегося жилья. Результаты анализа используются для того, чтобы определить в дальнейшем сумму ссуды, возможный первоначальный взнос собственных средств и предварительные сроки погашения кредита.

Производится анализ (оценка) по следующим направлениям:

+ рассматриваются следующие доходы: заработная плата, премии, доход в форме комиссионного вознаграждения, доход в идее дивидендов и процентов, пенсионные выплаты, доход в идее арендной платы и др., а также финансовые обязательства: оплата жилья, коммунальные платежи, налоги, страховые выплаты, ранее принятые долговые обязательства, медицинское страхование и др.

+ при необходимости, осуществляет проверку финансового состояния организаций, в которой работает Заемщик.

+ производит расчет среднемесячного размера заработной платы Заемщика по следующей формуле:

Ср.S з./пл. = (Д –(д.min+д.max))/(Км. -2) –((Д –(д.min+д.max))/(Км. -2) *Пн)

где: д - сумма дохода (заработная плата), указанная в справке по коду 2000 (заработная плата) (руб.);

д. min - минимальный месячный размер дохода, указанный в справке (руб.);

д. max. – максимальный месячный размер дохода, указанный в справке (руб.);

Км – количество месяцев, за который указана сумма дохода (Д).

Пн - размер налога на доходы физических лиц (подоходный налог) (%).

Период, за который в расчете среднемесячного размера заработной платы учитывается сумма дохода Заемщика, работающего по найму, составляет 6 месяцев. В отдельных случаях допускается сокращение указанного выше периода расчета до 3-х месяцев, при наличии аргументированного обоснования его сокращения и документального подтверждения уровня доходов (справка от работодателя о повышении оклада, информация в трудовой контракте и т.п.).

Алгоритм расчета среднемесячного размера заработной платы должен быть указан в заключении об андеррайтинге Заемщика.

В отдельных случаях допускается принятие в расчет совокупного среднемесячного объема дохода Заемщика данных по заработной плате Заемщика, содержащихся в Справке-характеристике с места работы Заемщика, в которую включены данные о размере дохода, получаемого Заемщиком, за подписью директора и главного бухгалтера организации- работодателя Заемщика.

+ оценка расходов Заемщика:

В расчет среднемесячного объема расходов Заемщика принимаются следующие постоянные расходы:

v расходы, связанные с имеющимся в собственности Заемщика недвижимом имуществом (коммунальные услуги, регулярные платежи и т.п..). Рекомендуемая минимальная ежемесячная сумма - не менее 1 000 рублей;

v расходы Заемщика по уплате налоговых и иных платежей ;

v расходы, связанные с поддержанием жизнедеятельности Заемщика и членов их семьи (питание, образование, медицинское обслуживание и т.п.). Вышеуказанные расходы учитываются в расходах Заемщика исходя из данных, предоставленных последним в заявлении- анкете на предоставление Кредита. Минимальная сумма расходов на одного человека определяется исходя из действующего на момент проведения оценки размера потребительской корзины, установленной для основных социально- демографических групп населения г. Санкт- Петербурга.

v расходы Заемщика на содержание иждивенцев. Расходы на содержание иждивенцев учитываются в расходах исходя из размера прожиточного минимума на одного жителя г. Санкт- Петербурга и Ленинградской области, действующего на момент проведения оценки;

v иные постоянные расходы Заемщика (платежи по ранее полученным кредитам и ссудам, содержание автотранспортного средства, расходы на мобильный телефон (не менее 500 руб. в месяц), аренда жилья, уплачиваемые алименты, страховые взносы и т.п.);

v расходы на содержание автомобиля (рекомендуемое значение – не менее 1500 руб. ежемесячно).

v расходы, связанные с приобретаемой за счет Кредита Квартирой (налоги на имущество (в расчете ежемесячных расходов – 1/12 от суммы годового взноса по уплате данного налога), расходы, связанные с возможным ремонтом и переездом в Квартиру, иные регулярные платежи и сборы, связанные с эксплуатацией недвижимого имущества (за техническое обслуживание, квартплата, свет, вода, газ, отопление и т.п.));

v расходы по обслуживанию Кредита (ежемесячный платеж по погашению кредита (аннуитетный платеж), ежемесячный платеж по договорам страхования).

v иные расходы, указанные в Заявлении Заемщика на получение ипотечного кредита.

+ Оценку кредитной истории Заемщика и исполнения ими своих долговых и иных финансовых обязательств в установленные сроки:

Оценка включает в себя проверку исполнения Заемщиком следующих обязательств:

v по ранее полученным кредитам и ссудам.

Оценку кредитной истории Заемщика в Банке Кредитный работник производит на основании данных кредитных досье Заемщика.

Для оценки кредитной истории Заемщика в других банках, Кредитный работник, анализирует полученные от Заемщика документы о его кредитной истории.

При оценке исполнения Заемщиком своих обязательств по ранее полученным кредитам и ссудам могут быть использованы также иные документы, предоставленные Заемщиком.

v по платежам за имеющееся жилье (квартиру):

- налог на имущество: на основании документов, свидетельствующих о перечислении Заемщиком данного налога в соответствующие налоговые органы в течение не менее 2 лет, предшествующих обращению в Банк за Кредитом – в случае наличия у Заемщика в собственности недвижимого имущества;

- по квартирной плате и плате за коммунальные и иные услуги (за техническое обслуживание, квартплата, свет, вода, газ, отопление, телефон и т.п.): на основании документов, свидетельствующих о своевременном внесении Заемщиками данных ежемесячных платежей не менее чем за 12 месяцев, предшествующих обращению в Банк за Кредитом;

v по иным долговым обязательствам Заемщика (арендные платежи, алименты, возврат личных долгов, уплата страховых взносов по договорам страхования и т.п.): на основании информации, полученной от Заемщика и третьих лиц, а также имеющейся в Банке.

По результатам оценки Кредитный работник должен определить, является ли Заемщик ответственным при исполнении своих долговых обязательств, а также установить его готовность выполнять принимаемые на себя перед Банком обязательства в установленные сроки.

Наличие положительной кредитной истории может рассматриваться Банком как компенсирующий фактор при принятии решения о кредитовании Заемщика.

+ Оценку имущественного положения Заемщика:

Производится оценка неденежных активов Заемщика (автомобиль, дача, дом, квартира, произведения искусства, антиквариат, и иное ценное недвижимое и движимое имущество Заемщика). Оценка производится на основании документов, предоставленных Заемщиком и свидетельствующих о наличии у него в собственности движимого и недвижимого имущества.

Вышеуказанное имущество Заемщика не учитывается при определении его платежеспособности и установлении максимальной суммы Кредита. Наличие в собственности Заемщика данного имущества может рассматриваться Банком как компенсирующий фактор при принятии решения о кредитовании Заемщика.

+ Оценку достаточности у Заемщика денежных средств для оплаты первоначального взноса за Квартиру и оплаты всех необходимых расходов для совершения сделки по приобретению Квартиры за счет Кредита и передаче ее в ипотеку Банку:

Денежные средства, которыми должен обладать Заемщик на момент предоставления ему Кредита, должны составлять сумму первоначального взноса за Квартиру плюс денежные средства, необходимые для покрытия всех единовременных расходов, связанных с приобретением Квартиры за счет Кредита и передачей ее в ипотеку Банку.

Единовременные расходы, связанные с получением Кредита на покупку Квартиры и передаче ее в залог Банку включают в себя:

- плата комиссионного вознаграждения риэлтору за поиск Квартиры (в среднем от 4% до10% от сделки);

- плата за предоставление необходимых справок по приобретаемой Квартире (ПИБ – 600 руб., ГБР);

- плата Оценочной компании за независимую оценку стоимости Квартиры (в среднем от 50$ до 100$);

- плата Страховой компании за предстраховую экспертизу и Экспертизу титула Квартиры (в среднем 100-120$);

- плата за оформление документов с привлечением нотариуса (1% от суммы);

- государственная пошлина за государственную регистрацию документов, оформляемых при совершении ипотечной сделки в рамках данного Положения, в ГБР и регистрационные сборы в соответствии с действующим законодательством РФ (от 200 руб.);

- комиссии Банка за открытие Рублевых и Валютных счетов;

- комиссии Банка за рассмотрение заявки Заемщика на выдачу ему Кредита (от 1200 руб.) и за выдачу кредита (от 1% от суммы Кредита);

- расходы по оплате страховых взносов (при заключении комплексного договора страхования – от 1% от страховой суммы (в случае, если они производятся за счет собственных денежных средств Заемщика).

- плата за аренду индивидуальных сейфов Банка – 350 руб.;

- плата за проверку Банком проверка подлинности купюр (по согласованию сторон).

Наличие у Заемщика значительного объема денежных средств и высоколиквидного имущества сверх суммы, необходимой для оплаты первоначального взноса за Квартиру и покрытия всех указанных выше единовременных расходов, может рассматриваться как компенсирующий фактор при принятии решения о его кредитовании. Расчет примерной суммы единовременных расходов Заемщика по оформлению ипотечной сделки производится программным путем.

+ Оценку платежеспособности Заемщика и расчет максимальной суммы Кредита:

На основании произведенной оценки доходов и расходов Заемщика и Созаемщика Кредитный работник:

Рассчитывает ежемесячный совокупный доход и расход Заемщик: Расчет ежемесячного совокупного дохода и расхода Заемщика производится путем суммирования всех заявленных Заемщиком и Созаемщиком и проанализированных Банком доходов и расходов:

Совокупный доход определяется по следующей формуле:

n

СД = S ДiЗ + Дi Сз,

где i = 1

n – количество учтенных при анализе Заемщика и Созаемщика видов дохода;

ДiЗ – результат расчета конкретного вида среднемесячного дохода Заемщика;

ДiСз – результат расчета конкретного вида среднемесячного дохода Созаемщика

Совокупный расход определяется по следующей формуле:

n

СР = S РiЗ + Рi Сз

где i = 1

n – количество учтенных при анализе Заемщика и Созаемщика видов расхода;

РiЗ – результат расчета конкретного вида среднемесячного расхода Заемщика;

РiСз – результат расчета конкретного вида среднемесячного расхода Созаемщика

Оценивает общую платежеспособность Заемщика:

Оценка общей платежеспособности Заемщика осуществляется путем расчета коэффициента, определяющего долю общих расходов Заемщика в его совокупном доходе (О/Д):

СР

Коэффициент О/Д = ____________ * 100%

СД

СД - размер среднемесячных совокупных доходов Заемщика и Созаемщика (руб.);

СР – размер всех ежемесячных совокупных расходов Заемщика и Созаемщика

Минимальное значение коэффициента О/Д устанавливается в размере 100%, т.е. величина всех совокупных обязательств (расходов) Заемщика и Созаемщика должна быть менее или равна величине получаемого ими ежемесячного совокупного дохода.

Производит первоначальный расчет максимальной суммы Кредита, который может быть предоставлен Заемщику:

Первоначальная максимально- возможная сумма Кредита рассчитывается исходя из величины собственных денежных средств, имеющихся у Заемщика, на момент осуществления ипотечной сделки, и минимальной величины первого взноса за Квартиру, определенной Положением, по следующей формуле:

(100%-20 (30)%)

SКр1 = (ССЗ-РОС) * -----------------------------

20 (30)%

СЗЗ - собственные денежные средства Заемщика, имеющиеся на момент совершения ипотечной сделки (в расчет принимаются данные, указанные в Заявлении Заемщика на предоставление ипотечного кредита: денежные средства на счетах в банках, наличные денежные средства, ориентировочная стоимость недвижимости, планируемой для продажи в качестве оплаты первого взноса и т.п.);

РОС - приблизительная сумма расходов Заемщика на оформление ипотечной сделки (в соответствии с п. 4.2.2.5.(6) Положения).

20%- минимально допустимая величина первого взноса за Квартиру, приобретаемую за счет Кредита (для Программы А)

30% - минимально допустимая величина первого взноса за Квартиру, приобретаемую за счет Кредита (для Программы Б)

Производит первоначальный расчет соотношения между максимальной суммой Кредита и стоимостью недвижимого имущества, передающего Заемщиком в обеспечение Кредита:

SКр1

К/З = _________________________ * 100%

СТз1

СТз1- предполагаемая стоимость Квартиры, приобретаемой за счет Кредита, указанная Заемщиком в Заявлении на получение кредита.

Минимальная величина коэффициента К/З составляет 30%, максимальная величина – 70%.

Оценивает платежеспособность Заемщика в части его способности в установленные сроки рассчитаться по всем имеющимся у него денежным обязательствам:

Оценка осуществляется путем расчета коэффициента, определяющего долю расходов Заемщика по кредитам и займам в его совокупном доходе (П/Д):

СР1

Коэффициент П/Д = _______________ * 100%

СД

СР1 – размер среднемесячных расходов Заемщика по погашению кредитов и займов.

СР1 включает в себя следующие расходы:

- ежемесячный платеж Заемщика по Кредиту (аннуитетный платеж);

- ежемесячные платежи по договорам страхования;

- ежемесячные платежи Заемщика по иным, имеющимся у него кредитам и займам

Максимальное значение коэффициента П/Д устанавливается в зависимости от значения коэффициента К/З и совокупного ежемесячного дохода Заемщика следующим образом:

v в случае если коэффициент К/З ≤ 50%, максимально допустимое значение коэффициента П/Д устанавливается 50%.

v В случае, если коэффициент К/З>50%, максимально допустимое значение коэффициента П/Д устанавливается исходя из следующих величин:

Таблица 2 - «Зависимость значения коэффициента П/Д от значения коэффициента К/З»

| Ежемесячный совокупный доход Заемщика, указанный в прожиточных минимумах (ПМ) в расчете на 1-го члена семьи Заемщика (раз) | Значение коэффициента П/Д (в %) |

| до 2,0 | 35 |

| 2,2 | 36 |

| 2,4 | 37 |

| 2,6 | 38 |

| 2,8 | 39 |

| 3,0 | 40 |

| 3,2 | 41 |

| 3,4 | 42 |

| 3,6 | 43 |

| 3,8 | 44 |

| 4,0 | 45 |

| 4,2 | 46 |

| 4,4 | 47 |

| 4,6 | 48 |

| 4,8 | 49 |

| 5,0 и более | 50 |

ПМ – официально установленная величина прожиточного минимума в расчете на душу населения в Санкт-Петербурге (сообщается Банку Агентством).

В случае, если полученное в результате расчета значение коэффициента П/Д не соответствует указанным выше требованиям, максимально- допустимую сумму кредита следует уменьшить.

В случае, если испрашиваемый Заемщиком размер Кредита превышает максимально допустимую сумму Кредита, рассчитанную Банком, Кредитный работник информирует об этом Заемщика и предлагает ему:

v изыскать возможность для увеличения величины обязательного первоначального взноса за Квартиру; или

v при поиске Квартиры ориентироваться на сумму имеющихся у него собственных денежных средств и максимально допустимую сумму Кредита, которую ему может предоставить Банк.

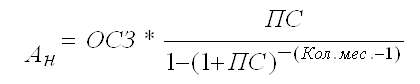

Осуществляет расчет первоначального размера ежемесячного аннуитетного платежа

На данном этапе расчет аннуитетного платежа производится исходя из расчетной величины максимальной суммы Кредита, которую Банк может предоставить заемщику. В случае, если заявленная Заемщиком в Заявлении на предоставление ипотечного кредита сумма Кредита меньше сложившейся расчетной величины максимально возможной суммы Кредита, и Кредит требуется Заемщику в сумме, не более указанной в его заявлении, расчет аннуитетного платежа производится исходя из суммы Кредита, указанной в заявлении Заемщика на предоставление ипотечного кредита.

Аннуитетный ежемесячный платеж Заемщика по кредиту рассчитывается по следующей формуле:

ОСЗ - остаток суммы задолженности по Кредиту на расчетную дату (на момент первоначального расчета аннуитетного платежа данная величина равна сумме Кредита);

ПС - месячная процентная ставка по Кредиту, равная 1/12 от годовой процентной ставки по Кредиту;

Кол. мес. – количество полный процентных периодов (месяцев), оставшихся до полного возврата Кредита (на момент расчета аннуитетного платежа при оформлении Кредитного договора = сроку кредитования).

Величина ежемесячного платежа по кредиту и уплате процентов за его использование (аннуитетный платеж) не должна превышать 35% совокупного дохода Заемщика и Созаемщика за соответствующий период.

Все расчеты среднемесячного уровня дохода и расхода Заемщика (Созаемщика), а также расчеты коэффициентов П/Д и К/З, размера аннуитетного платежа и максимальной суммы Кредита, которую Банк может предоставить Заемщику.

После проведения «Андеррайтинга квартиры»:

Производит окончательный расчет максимальной суммы Кредита, который может быть предоставлен Заемщику:

Окончательный расчет максимально - допустимой суммы Кредита рассчитывается исходя из залоговой стоимости Квартиры, выбранной Заемщиком, определенной в соответствии с требованиями Кредитной политики Банка:

СТз2

SКр2 = _______________________________________

80% (70% - для Программы Б).

СТз2 – окончательная залоговая стоимость Квартиры, приобретаемой за счет Кредита.

Залоговая стоимость Квартиры определяется исходя из ее минимальной стоимости, определенной по договору купли-продажи Квартиры и данным независимой оценки (в расчет принимается минимальная сумма).

В случае, если максимальная сумма Кредита в соответствии с расчетом, меньше заявленной Заемщиком в Заявлении на получение ипотечного кредита, Кредитный работник связывается с Заемщиком на предмет возможности в целях увеличения суммы Кредита: увеличения срока кредитования (в пределах допустимого по Заемщику), наличия какого-либо дополнительного источника дохода у Заемщика и/или Созаемщика, увеличения коэффициента надежности. В случае если все предпринимаемые меры не привели к возможности утверждения испрашиваемой Заемщиком суммы и Заемщик отказывается от кредита, в той сумме, которую ему может предоставить Банк, в связи с ее недостаточностью, вопрос о выдаче Кредита на Полномочный орган Банка не выносится, документы, предоставленные в Заемщиком в Банк возвращаются Заемщику. Уведомление Заемщика о максимально возможной сумме Кредита и отказ Заемщика от ее получения в связи с недостаточностью отражаются в андеррайтинге Заемщика. Электронный файл по Заемщику, сформированный с применением программного обеспечения, храниться в течение 1 года с момента отказа Заемщика от получения Кредита.

В случае, если максимальная сумма Кредита в соответствии с расчетом, больше заявленной Заемщиком в Заявлении на получение ипотечного кредита, Кредитный работник уведомляет Заемщика о полученном результате. В случае превышения максимальной суммы Кредита на суммой, заявленной Заемщиком, на Полномочном органе Банке целесообразно утвердить максимальную сумму Кредита, полученную в результате расчета. При этом в заключении об андеррайтинге Заемщика отражается информация об информировании Заемщика об утверждении ему Банком большей суммы Кредита и его согласие на это.

Производит окончательный расчет коэффициентов К/З и П/Д. Окончательный расчет коэффициентов К/З и П/Д осуществляется в порядке, указанном выше, исходя из окончательного расчета максимальной суммы Кредита и залоговой стоимости Квартиры, определенной в соответствии с требованиями Кредитной политики Банка.

Осуществляет расчет окончательного размера ежемесячного аннуитетного платежа. На данном этапе расчет аннуитетного платежа производится исходя из окончательной суммы Кредита, которую Банк предполагает предоставить Заемщику.

Расчет аннуитетного платежа содержит информацию о его размере, а также данные о ежемесячном остатке задолженности Заемщика по Кредиту после уплаты очередного аннуитетного платежа.

Рассчитанный размер аннуитетного платежа является окончательным и отражается в Кредитном договоре. Таблица с расчетом аннуитетного платежа является приложением к Кредитному договору.

По результатам произведенного андеррайтинга Заемщика Кредитный работник с применением программного обеспечения производит необходимые расчеты (прописанные выше), оценивает кредитный риск по Кредиту, который может быть предоставлен Заемщику на приобретение Квартиры и составляет с применением программного файла «Отчет об андеррайтинге Заемщика.

Отчет об андеррайтинге Заемщика составляется с применением программного обеспечения.

На основании полученной из Кредитного отдела служебной записки, Специалист ДБ проводит проверку благонадежности Заемщика и достоверности предоставленной им в Банк информации о размере получаемого Заемщиком/Созаемщиком дохода. По итогам проверки составляется заключение о целесообразности предоставления Заемщику Кредита. Срок проведения проверки и составления заключения – 3 рабочих дня с момента получения служебной записки из Кредитного отдела.

На основании полученной служебной записки, Специалист ДПВ проводит правовую экспертизу полученных из Кредитного подразделения документов и по ее результатам составляет соответствующее заключение. Срок проведения правовой экспертизы документов и составления заключения - 3 рабочих дня с момента получения служебной записки из Кредитного отдела.

После оформления заключения о целесообразности предоставления Заемщику Кредита на покупку Квартиры, результаты андеррайтинга оформляются в виде справки или заключения и передаются на рассмотрение кредитного комитета (Кредитный работник формирует кредитное досье Заемщика документами, полученными от последнего, а также составленными Банком в ходе проведения андеррайтинга Заемщика)

Далее кредитный комитет рассматривает материалы, полученные в процессе андеррайтинга, и изучает соответствующие документы, после чего принимает решение о выдаче ссуды или об отказе в ее представлении.

Лист согласования оформляется по форме, принятой в Банке.

Максимальный срок действия решения Полномочного органа Банка о выдаче Заемщику Кредита – 4 месяца с момента принятия Полномочным органом Банка решения о выдаче Кредита.

Заключение всех договоров в рамках сделки по приобретению Заемщиком Квартиры за счет Кредита Банка и непосредственно фактическая выдача Кредита должны быть осуществлены в течение срока действия решения Полномочного органа Банка о выдаче Заемщику Кредита.

О принятом Банком решении Заемщик уведомляется в письменном виде.

Вместе с Уведомлением Заемщику передаются Памятки для получения ипотечного кредита, а также перечень документов, необходимых Банку для проведения андеррайтинга Квартиры и перечень аккредитованных Банком компаний (страховые, оценочные, нотариусы).

Одновременно с уведомлением Заемщика о принятом Банком решении о выдаче Кредита, Кредитный работник готовит и направляет в Агентство «Заявку на проведение экспертизы Заемщика».

Согласование с Агентством результатов андеррайтинга Заемщика осуществляется в электронном виде.

Срок рассмотрения Агентством полученных из Банка документов и экспертизы Заемщика – 5 рабочих дней, со дня получения из Банка соответствующей Заявки. По результатам проведения экспертизы Заемщика Агентство направляет в Банк отчет о Результатах проведенной экспертизы Заемщика, с уведомлением о принятии или непринятии положительного решения.

Проведение на данном этапе согласования с Агентством результатов проведенного Банком андеррайтинга Заемщика осуществляется по усмотрению коммерческого подразделения, обслуживающего Заемщика. Проведение Агентством экспертизы Заемщика может быть осуществлено также на этапе обязательного согласования с Агентством параметров ипотечной сделки (Экспертизы ипотечной сделки).

Существуют компенсирующие факторы и факторы риска, влияющие на принятие решения о предоставлении кредита, которые можно рассмотреть в таблице 3. Компенсирующие факторы в целом носят субъективный характер и, следовательно, не подвергаются точной количественной оценке. Перед банком стоит задача установить: является ли компенсирующий фактор или комбинация компенсирующих факторов достаточно весомыми, чтобы скомпенсировать определенные аспекты заявления на ипотечный кредит.

Эксперт по андеррайтингу должен документировать свои рекомендации кредитному комитету по одобрению или отказу в выдаче ипотечного жилищного кредита.

Таблица 3 - «Основные компенсирующие факторы и факторы риска, влияющие на принятие решения о предоставлении кредита»

| Компенсирующие факторы | Факторы риска |

| - Большой размер первоначального взноса; - Подтвержденная способность выделить значительную часть дохода на жилищные расходы; - Перспективность и стабильность занимаемой должности, сферы деятельности, бизнеса; - Возраст заемщика, профессия, уровень образования и квалификация, перспектива увеличения заработной платы и продвижению по службе; - Большие активы заемщика (имущество, ценные бумаги и пр.); - Подтвержденная способность к накоплению денежных средств; Отсутствие задолженности по ранее взятым кредитам. | - Отсутствие стабильности в трудоустройстве (частая смена работы без увеличения дохода); - Соотношение величины обязательств в доходах заемщика превышают установленные банком критерии; - Неблагоприятная кредитная история заемщика; - Риски, связанные с характеристиками залогового имущества и соотношением его оценочной стоимости и суммой кредита; - Специфика профессионального риска заемщика. Риск потери трудоспособности; - Возраст заемщика. |

При положительном решении кредитного комитета соответствующий работник составляет для клиента примерную смету расходов, связанных с оформление ипотечного кредита. В смете могут быть предусмотрены следующие статьи: комиссионные риэлтерам; расходы по оценке залога; оплата за получение документов о залоге из органов регистрации недвижимости; нотариальный сбор за регистрацию договора купли-продажи; нотариальный сбор за регистрацию договора залога; страхование предмета залога.

На четвертом этапе – «Подготовка и заключение Кредитного договора, оформление Закладной». - Банк заключает с заемщиком кредитный договор. При заключении договора стороны руководствуются основными положениями, предусмотренными Гражданским кодексом Российской Федерации, с учетом особенностей кредитной политики банка.

По кредитному договору банк кредитор обязуется предоставить денежные средства, т.е. кредит, в размерах и на условиях, предусмотренных в договоре, заемщик же обязуется возвратить в срок полученную денежную сумму и уплатить проценты за нее.

Все расходы по оплате страховых взносов по заключенным со Страховой компанией договорам страхования несет Заемщик (в случае, если оплата страховых взносов производится Заемщиком за счет собственных денежных средств).

В каждом кредитном договоре помимо таких разделов, как данные о сторонах, заключивших договор, имеются разделы, регламентирующие права и обязанности сторон:

· сумма кредита и размер банковского процента;

· порядок и сроки выдачи кредита;

· порядок и сроки погашения процента;

· описание и цена обеспечения, предусматриваемые в отдельном договоре залога;

· размер санкций, уплачиваемых стороной, нарушивший условия договора.

Одновременно с заключением кредитного договора заключается договор залога и оформляется закладная, а также заключается договор страхования в пользу банка. Без этих документов не может быть начата выдача ипотечного кредита.

Государственная регистрация Договора купли- продажи квартиры и закладной производится в порядке, определенном Банком.

«Выдача кредита» - Оплата Заемщиком за счет собственных денежных средств первого взноса за Квартиру в размере, не менее 20% (30%) от ее минимальной стоимости, определенной в соответствии с Договором купли- продажи Квартиры или по данными независимой оценки Квартиры, производится Заемщиком до фактической выдачи ему Кредита.

Оплата Заемщиком первого взноса за Квартиру осуществляется:

- путем безналичного перечисления денежных средств с Рублевого счета Заемщика, открытого в Банке, на депозитный счет вклада до востребования в национальной валюте, открытый на имя Продавца - физического лица или на расчетный счет Продавца - юридического лица, на основании заявления Заемщика.

- наличными денежными средствами.

В случае если, стоимость Квартиры по Договору купли-продажи превышает ее стоимость по данным независимой оценки Квартиры, разница между стоимостью Квартиры по договору купли- продажи и размером Кредита + суммой обязательного первого взноса за Квартиру, подлежит уплате Заемщиком за счет собственных денежных средств одновременно с оплатой первого взноса.

Выдача Кредита производится на основании распоряжения Кредитного отдела, подписанного Директором/ Управляющим Коммерческого подразделения, обслуживающего Заемщика, путем направления валюты Кредита на Валютный/Рублевый счет Заемщика, открытый в Банке.

Далее осуществляется сопровождение кредита, которое включает:

· наблюдение за сохранностью и состоянием залога, принятого в обеспечение кредита;

· выдачу кредита в порядке, предусмотренном в кредитном договоре.

· контроль над целевым использованием кредита в период строительства или реконструкции объектов кредитования;

· контроль за регулярными, в соответствии с ранее согласованными при заключении договора, сроками возврата кредита и начисленных процентов.

При нарушении сроков погашения кредита и уплаты процентов банки в отдельных случаях предоставляют отсрочки для выполнения заемщиком своих обязательств с начислением за период пользования отсроченной ссуды более высокого процента. При нарушении повторных сроков погашения кредита ссуда перечисляется на счет просроченных ссуд, и начинаются операции по реализации залога. [62]

Похожие работы

... др. К 1917 г. существовал: 21 земельный банк, Государственный Крестьянский поземельный банк, Дворянский банк, Особый отдел государственного Дворянского банка и 18 частных банков. К сожалению, на этом бурное развитие ипотечного кредитования в России закончилось. После революции частная собственность была ликвидирована, и ипотечные банки прекратили своё существование. Лишь 70 с лишним лет спустя ...

... страны, ее традициям. Для большинства стран решение жилищной проблемы является приоритетным, поэтому там всегда имеют место участие государства в ипотечной системе и различного рода льготы и гарантии. 4. Перспективы развития ипотечного кредитования в России Нынешний кризис – самый сильный со времен Великой депрессии прошлого столетия, и в той или иной степени он затронул все сектора ...

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... 14- 15 % в рублях; - увеличились сроки кредитов, - уменьшились требования к размеру первоначального взноса до 15-20% от стоимости жилья, - появились новые кредитные продукты с переменой процентной ставкой. Активизация банков в развитии ипотечного кредитования обусловлена: Во-первых, благодаря правовому обеспечению ипотечных программ, в том числе упрощенной процедуре обращения взыскания на ...

0 комментариев