Навигация

Особенности ставки рефинансирования в России

39092

знака

2

таблицы

3

изображения

2. Особенности ставки рефинансирования в России

В России ставка рефинансирования является фискальной мерой (для расчета налоговых и др. штрафов) помимо функции экономического регулятора, как в других экономиках. Роль ставки рефинансирования в России выполняет ставка однодневного кредита РЕПО.

Сделка РЕПО (от англ. repurchase agreement) — сделка покупки (продажи) ценной бумаги с обязательством обратной продажи (покупки) через определенный срок по заранее определенной цене. Иначе, соглашение РЕПО может рассматриваться как краткосрочный заем под залог ценных бумаг, чаще всего краткосрочных долговых бумаг денежного рынка.

Для примера в середине 2007 года минимальная ставка, установленная ЦБ РФ по операциям однодневного прямого РЕПО составляла 6 %. По данным опроса коммерческих банков, проведенного ЦБ России, однодневные РЕПО кредиты являются вторыми по востребованности после внутридневных кредитов. Минимальная ставка, установленная ЦБ по операциям однодневного прямого РЕПО Коммерческие банки также могут предоставлять кредиты РЕПО по аналогичным правилам.

Тенденции движения ставок по банковским кредитам определяются ставкой рефинансирования и состоянием рынка кредитных ресурсов. Конкретное значение ставки рефинансирования колеблется вокруг ставки банка России под воздействием ставок на других рынках, изменений в состоянии экономики и политической обстановки. Если выдача кредитов и, соответственно, привлечение денежных средств производятся по высоким ставкам, существенно увеличивается и риск по проводимым операциям. Стремление к получению высокого дохода от вложения средств в банк сопряжено не только с недополучением процентов, но и с потерей самого вклада.

Регулируя уровень ставок по рефинансированию, Банк России влияет на величину денежной массы в стране, способствует повышению или сокращению спроса коммерческих банков на кредит. Способ использования его процентной политики определяется видом проводимой кредитной политики. Политика кредитной рестрикции, то есть увеличение уровня учетной ставки Банка России, вызывает повышение коммерческими банками процентных ставок по кредитам и таким образом сокращает объем кредитных вложений. Снижение ставки рефинансирования приводит к уменьшению процентной ставки за кредит и способствует кредитной экспансии.

Уровень ставки рефинансирования Банка России является для коммерческих банков одним из главных индикаторов, характеризующих основные направления его кредитно-денежной политики. В связи со снижением темпов инфляции в последние годы ставка рефинансирования постоянно снижается. Она служит основным ориентиром для ссудного процента.

Изменение ставки рефинансирования влияет на уровень ссудного процента, так как предельная величина процентов за кредит, признаваемых расходом в соответствии с налоговым кодексом РФ, принимается равной ставке рефинансирования Банка России, увеличенной в 1,1 раза по кредитам в рублях, и 15% - по кредитам в иностранной валюте. Сверх этой величины проценты выплачиваются из прибыли.

Банковский процент является своеобразной ценой кредита , используемой в качестве стимула коммерческой деятельности. Как всякая цена, цена кредита подвержена определенным колебаниям. Его величина зависит от соотношения спроса и предложения на денежном рынке, а также степени риска, который несет кредитор, ссужая определенную денежную сумму должнику. В каждой кредитной сделке есть опасность того, что ссуда не будет погашена в срок. По степени риска устанавливается размер той части процента, которая является как бы платой за риск. На уровне кредитных ставок отражается степень риска кредитных вложений: чем больше последняя, тем выше устанавливаемая процентная ставка. Их изменения зависят от состояния экономики, темпа инфляции, направления денежно-кредитной политики государства.

На переходном этапе рыночной экономики ссудный процент является довольно высоким, что обусловлено рядом обстоятельств. По мере рыночной стабилизации ссудный процент будет обнаруживать тенденцию к понижению, достигая величины средней нормы прибыли. В условиях глобального кризиса процентная ставка должна снижаться для оживления процессов экономики.

3. История изменения ставок рефинансирования Центрального Банка Российской Федерации

Основным проводником денежно-кредитного регулирования российской экономики, являющейся составной частью экономической политики правительства является Банк России. Главными целями этой политики служат достижение стабильного экономического роста, снижение безработицы и инфляции, выравнивание платежного баланса. Общее состояние экономики в большой мере зависит от состояния денежно-кредитной сферы. В основе денежно-кредитного регулирования, осуществляемого Банком России, лежит принцип количественных ограничений на прирост денежной массы. С 1996 года приоритеты политики в денежно-кредитной сфере сместились в направлении увеличения реального предложения денег в экономике при дальнейшем снижении среднемесячных темпов инфляции. Государственное регулирование денежно-кредитной сферы может быть успешным лишь в том случае, если государство через Центральный банк способно воздействовать на масштабы и характер операций коммерческих банков. Методы этого воздействия разнообразны, наиболее распространенными из них являются: изменение ставки учетного процента или официальной ставки рефинансирования Центрального банка; изменение нормы обязательных резервов банков; операции на открытом рынке, то есть операции по купле-продаже векселей, государственных облигаций и других ценных бумаг; регламентация экономических нормативов для банков.

Ставка рефинансирования ЦБ РФ является инструментом, с помощью которого Банк России воздействует на стимулирование кредитной активности банков, на процентные ставки по депозитам юридических и физических лиц, а также на замедление годовой инфляции в среднесрочной перспективе.

С 1992 года денежно-кредитная политика Банка России направлена на

достижение финансовой стабилизации, в первую очередь, снижение темпов инфляции, укрепление курса национальной валюты и обеспечение устойчивости платежного баланса страны, создание условий для осуществления позитивных структурных сдвигов в экономике. Отметим, что до конца 92 года механизм рефинансирования в практике экономического регулирования Банка России отсутствовал. Банк России пытался влиять на процентные ставки КБ путем регулирования объема и цены централизованных кредитов, что отвечало требованиям задачи антиинфляционного регулирования. Однако путем простого увеличения ставок достичь поставленной цели антиинфляционного регулирования не удалось. В России главной задачей денежно-кредитной политики в первые годы рыночных реформ была борьба с инфляцией, развязанной внезапным освобождением товарных цен в начале 1992 года. С этой целью ставка рефинансирования ЦБ РФ поддерживалась на весьма высоком уровне и возрастала вплоть до начала 1995 года, после чего стала снижаться по мере ослабления инфляции.

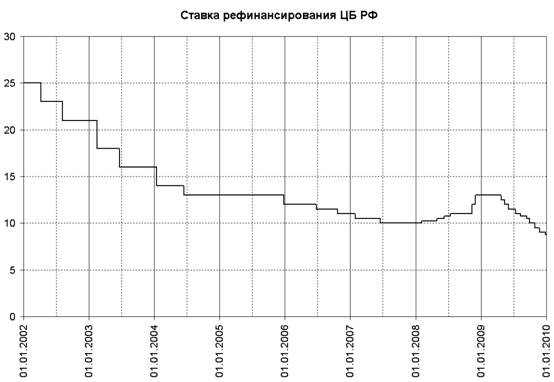

В своей процентной политике, коммерческие банки в значительной степени ориентируются на ставку рефинансирования Центробанка, при установлении процентов на свои кредитные и депозитные продукты, предлагаемые населению. Несмотря на неоднократное снижение ставки рефинансирования, кредитная активность коммерческих банков продолжала оставаться низкой, а процентные ставки для большинства конечных заемщиков – высокими, и это сдерживало восстановление экономического роста в стране (см. табл.1) .

| Табл. 1. Ставка рефинансирования Центрального банка РФ

|

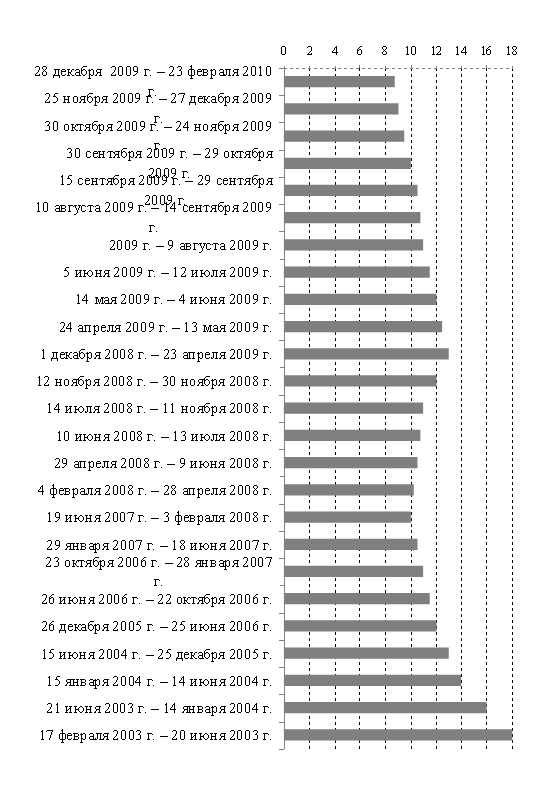

Анализируя показатели прироста потребительских цен за восемь месяцев 2009 года, ЦБ отмечал, что в августе наметились позитивные сдвиги в кредитной активности банковского сектора, однако уровень процентных ставок по кредитам для большинства конечных заемщиков продолжает оказывать сдерживающее воздействие на экономический рост. Исходя из этого, Первый зампред ЦБ Алексей Улюкаев допускал возможность снижения ставок Центробанка еще на 1% до конца года. И дополнительное снижение ставки рефинансирования осуществлено. Так, 29 октября 2009 года Совет директоров Банка России принимает решение о снижении ставки рефинансирования с 30 октября 2009 года на 0,5 процентного пункта, с 25 ноября 2009 года - на 0,5 процентного пункта, а с 28 декабря 2009 года еще на 0,25 %.

Ставка рефинансирования Банка России на начало 2009 года (13%) оказалась ниже прогнозируемого уровня инфляции конца 2008 года (около 13,8%) и фактической инфляции по итогам 2008 года (13,3%). Исходя из прогнозов Алексея Кудрина изменения ставки рефинансирования ЦБ в ближайшие месяц – два ожидать, не стоит. Так, 19 ноября 2008 г. в ходе заседания Государственной думы РФ, вице-премьер, министр финансов РФ Алексей Кудрин сказал: "Когда переживем пик дефицита ликвидности, то пойдем на снижение ставки рефинансирования. Но это будет вторая половина следующего года". В конце 2008 года глава Минфина Алексей Кудрин отметил, что инфляция в России в 2009 году может замедлиться и составить по итогам года 11 процентов, при ожидаемых 13,5 - 13,8 процента инфляции за 2008 год. Фактически же снижение ставки рефинансирования Центробанк началось с мая месяца 2009 года. Прогнозы министра финансов по ставке рефинансирования на 2009 год и уровню инфляции немного не совпали с фактическими. Последняя, десятая по счету, ставка рефинансирования ЦБ РФ на 2009 год была установлена 28 декабря в размере 8,75 %. Основанием для ее установления стало Указание Банка России от 25.12.2009 № 2369-У "О размере ставки рефинансирования Банка России". Россия 2009 год завершила с инфляцией в 8,8% и ставкой рефинансирования в 8,75%.

С 24 февраля 2010 года ставка рефинансирования снижается на 0,25 процентного пункта до 8,5%.Это необходимо для стимулирования активности банковского сектора по кредитованию российской экономики.

Среди причин снижения ЦБ указал благоприятную динамику индекса потребительских цен — на 15 февраля 2010 г. годовая инфляция снизилась до 7,6% по сравнению с 13,4% годом ранее. Значимых рисков ускорения инфляции ЦБ в обозримом будущем пока не видит.

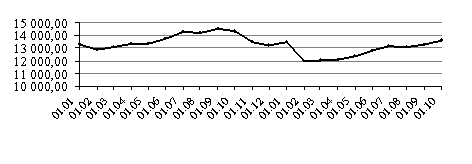

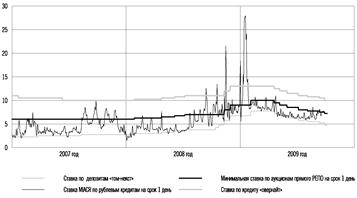

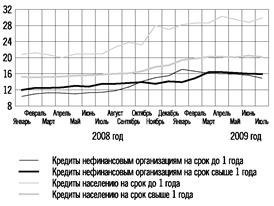

Эти показатели стали самыми низкими за всю историю постсоветской России (см. рис. 1, 2). Указанное решение принято Советом директоров Банка России в условиях общего повышения банковской ликвидности, поэтому снижение процентных ставок будет способствовать ограничению притока краткосрочного иностранного капитала. Несмотря на это, решение о снижении ставки рефинансирования является правильным, так как в условиях кризиса необходимы меры по предотвращению роста инфляции и снижению процентных ставок по банковским кредитам.

рис. 1.

рис.2.

Похожие работы

... с наименьшими потерями, но и извлечь из него действительную пользу и укрепить предприятие. 2. Анализ эффективности деятельности по управлению предприятием ОАО "БРТ" в условиях кризиса 2.1 Организационно- экономическая характеристика предприятия История создания предприятия, носящего сейчас название ОАО "Балаковорезинотехника" восходит к середине 60-х годов. В этот период в СССР начала ...

... возвратить их, т.к. они становятся очень дорогими. Сокращение банковских резервов приводит к мультипликационному сокращению денежного предложения. В настоящее время система рефинансирования кредитных организаций Банком России обеспечивается тремя положениями Банка России: 236-П, 312-П, 273-П, в соответствии с которыми Банк России предоставляет кредиты. Виды кредитов, предоставляемых Банком ...

... рыночная стоимость. Таким образом, учётная политика Банка России представляет собой механизм непосредственного воздействия на ликвидности кредитных институтов посредством изменений стоимости кредитов рефинансирования, что косвенно оказывает влияние на экономику страны в целом. Глава 2. Развитие и становление инструмента рефинансирования в современной России До 1995г. основными видами ...

... на 5,6%. [7] Глава 3. Цели и инструменты денежно-кредитной политики в 2010-2012 годах 3.1 Направление денежно-кредитной политики В соответствии со сценарными условиями функционирования российской экономики и основными параметрами прогноза социально-экономического развития Российской Федерации на 2010 год и плановый период 2011 и 2012 годов Правительство Российской Федерации и Банк ...

0 комментариев