Постановка на налоговый учет юридических лиц

Постановка на учет по месту нахождения недвижимого имущества или транспортных средств, подлежащих налогообложению

Обязанности налогоплательщиков

Мероприятия, проводимые налоговыми инспекциями по привлечению к налогообложению организаций, уклоняющихся от постановки на налоговый учет

Розыск, налогоплательщиков, уклоняющихся от постановки на учет

Навигация

Постановка на учет по месту нахождения недвижимого имущества или транспортных средств, подлежащих налогообложению

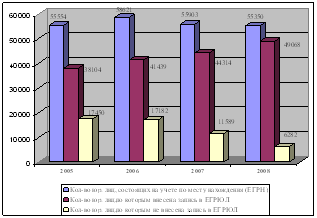

Организация учета налогоплательщиков как один из путей привлечения к уплате налогов

69162

знака

0

таблиц

0

изображений

1.3 Постановка на учет по месту нахождения недвижимого имущества или транспортных средств, подлежащих налогообложению.

В соответствии с пунктом 4 статьи 83 Кодекса Заявление организации по месту нахождения подлежащего налогообложению недвижимого имущества или транспортных средств (по формам №№ 12-1-4 и 12-1-5) подается в налоговый орган по месту нахождения этого имущества в течение 30 дней со дня его регистрации.

В соответствии с пунктом 3.5. Порядка одновременно с Заявлением организация представляет в одном экземпляре заверенные в установленном порядке копии: свидетельства о постановке на учет в налоговом органе организации по месту ее нахождения, документов, подтверждающих право собственности организации на это имущество, выданных органами, перечисленными в пункте 4 статьи 85 Кодекса.

После завершения процедуры постановки на учет налогоплательщика-организации налоговый орган выдает ей Уведомление о постановке на учет в данном налоговом органе по месту нахождения принадлежащего ей недвижимого имущества и транспортных средств (формы №№ 12-1-9 и 12-1-10).

2. Постановка на налоговый учет физических лиц.

В целях проведения налогового контроля налогоплательщики-физические лица подлежат постановке на учет в налоговых органах по месту жительства физических лиц, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств, подлежащих налогообложению в соответствии с пунктом 1 статьи 83 Кодекса.

Налогоплательщиками-физическими лицами являются граждане Российской Федерации, иностранные граждане и лица без гражданства, на которых в соответствии с Налоговым Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы. Под местом жительства понимается место, где гражданин постоянно или преимущественно проживает в качестве собственника, по договору найма (поднайма), договору аренды либо на иных основаниях, предусмотренных законодательством Российской Федерации.

Налоговые органы в своей работе по учету физических лиц используют документированную информацию, предоставляемую:

- индивидуальными предпринимателями о себе:

- при подаче заявления о постановке на учет в налоговый орган по месту своего жительства в течение 10 дней после государственной регистрации в качестве индивидуального предпринимателя или получения лицензии или иного подобного документа на право занятия частной практикой;

- при заявлении об изменении места своего жительства в течение пяти дней с момента такого изменения;

- при сообщении о прекращении своей деятельности, объявлении несостоятельности (банкротстве) в срок, не позднее трех дней со дня принятия такого решения;

- налоговыми органами по прежнему месту жительства при изменении индивидуальным предпринимателем места своего жительства;

- В соответствии со ст.86 Налогового Кодекса

- органами, регистрирующими физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица - о физических лицах, которые зарегистрировались или прекратили свою деятельность в качестве индивидуальных предпринимателей в течение 10 дней после выдачи свидетельства о государственной регистрации, его изъятии либо истечения срока действия;

- органами, выдающими лицензии, свидетельства или иные подобные документы физическим лицам, осуществляющим на свой риск деятельность, направленную на систематическое получение дохода от оказания платных услуг и не подлежащие регистрации в этом качестве в соответствии с законодательством Российской Федерации, о физических лицах, которым выданы либо у которых отозваны или прекратили действие указанные документы в таком же порядке, как указано выше;

- органами, осуществляющими регистрацию физических лиц по месту жительства, о фактах регистрации в течение 10 дней после регистрации указанных лиц;

- органами, осуществляющими регистрацию рождения и смерти физических лиц, о фактах рождения и смерти физических лиц в течение 10 дней после регистрации указанных фактов;

- органами, осуществляющими учет и (или) регистрацию недвижимого имущества, являющегося объектом налогообложения, о расположенном на подведомственной им территории недвижимом имуществе или о транспортных средствах, зарегистрированных в этих органах, и их владельцах в течение 10 дней после регистрации имущества;

- органами опеки и попечительства, воспитательными, лечебными учреждениями, учреждениями социальной защиты населения и иными аналогичными учреждениями, которые в соответствии с федеральным законодательством осуществляют опеку, попечительство или управление имуществом подопечного, об установлении опеки над физическими лицами, признанными судом недееспособными, об опеке, попечительстве и управлении имуществом малолетних, иных несовершеннолетних физических лиц, физических лиц, ограниченных судом в дееспособности, дееспособных физических лиц, над которыми установлено попечительство в форме патронажа, физических лиц, признанных судом безвестно отсутствующими, а также о последующих изменениях, связанных с указанной опекой, попечительством или управлением имуществом не позднее пяти дней со дня принятия соответствующего решения;

- органами (учреждениями), уполномоченными совершать нотариальные действия, и нотариусами, осуществляющими частную практику, о нотариальном удостоверении права на наследство и договоров дарения не позднее пяти дней со дня соответствующего нотариального удостоверения, если иное не предусмотрено Кодексом;

- другими источниками в соответствии с законодательством - о фактах, подтверждающих наличие возложенной на физическое лицо обязанности уплачивать налоги и (или) сборы.

Процедура постановки на учет индивидуального предпринимателя и снятие его с учета в этом качестве производится налоговым органом по месту его жительства и осуществляется на основании, соответственно, Заявления физического лица о постановке на учет в налоговом органе по месту жительства, (форма №12-2-1), а также других документов, представляемых налогоплательщиком в соответствии с пунктом 1 статьи 84 Кодекса, и Заявления физического лица о снятии с учета в налоговом органе по месту жительства (форма №12-2-3). После завершения процедуры постановки на учет по месту жительства индивидуальным предпринимателям выдается документ, подтверждающий факт постановки на учет в налоговом органе - Свидетельство о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации (форма № 12-2-4).

Постановка на учет по месту жительства налогоплательщиков-физических лиц, не относящихся к индивидуальным предпринимателям, осуществляется на основе документированной информации, предоставляемой налоговому органу перечисленными в пунктах 3-6 статьи 85 Кодекса органами, а также на основе документированной информации, подтверждающей наличие возложенной на физическое лицо обязанности уплачивать налоги и (или) сборы и поступающей в налоговый орган от других источников в соответствии с законодательством. После завершения процедуры постановки на налоговый учет этой категории налогоплательщиков пересылается по почте «Уведомление о постановке на учет в налоговом органе физического лица по месту его жительства» (форма №12-2-5).

Налогоплательщикам-физическим лицам (включая индивидуальных предпринимателей), поставленным на учет на основе документированной информации по месту нахождения принадлежащего им недвижимого имущества и транспортных средств, являющихся объектом налогообложения (в случае несовпадения с местом жительства физического лица), незамедлительно пересылается по почте «Уведомление о постановке на учет в налоговом органе физического лица по месту нахождения принадлежащего ему недвижимого имущества (транспортного средства)» (форма № 12-2-6).

При постановке на учет по месту жительства каждому налогоплательщику-физическому лицу в соответствии с пунктом 7 статьи 84 Кодекса присваивается единый по всем видам налогов и сборов, в том числе подлежащих уплате в связи с перемещением товаров через таможенную границу Российской Федерации, и на всей территории Российской Федерации идентификационный номер налогоплательщика (ИНН).

При постановке на учет налогоплательщика-физического лица по месту нахождения принадлежащего ему недвижимого имущества и транспортных средств, подлежащих налогообложению, а также при учете сведений по месту осуществления деятельности индивидуального предпринимателя применяется ИНН, присвоенный ему при постановке на учет по месту его жительства.

В соответствии с п.4 ст.80 Налогового Кодекса налоговая декларация предоставляется налогоплательщиком в налоговый орган с указанием единого по всем налогам идентификационного номера налогоплательщика. Присвоение ИНН налогоплательщикам-физическим лицам, у которых возникла необходимость указания ИНН в документах, подаваемых в налоговые органы, производится на основании сведений, указанных в Заявлении физического лица о выдаче ему свидетельства о постановке на учет, при осуществлении процедуры постановки на учет.

Следует иметь ввиду, что налогоплательщик, утративший объект налогообложения, остается на учете в налоговом органе по месту жительства как физическое лицо, имеющее ИНН, ПОСТОЯННО.

Похожие работы

... и соразмерности наказания. Круг лиц, которые могут совершить преступление, предусмотренное ст.243 УК, достаточно широк. В соответствии с требованиями уголовного и налогового законодательства, ответственность за уклонение от уплаты налогов, сборов наступает с 16 лет. Лицо, не достигшее этого возраста к моменту совершения преступления, не может привлекаться к уголовной ответственности. Помимо ...

... агента - организации, плательщика сбора - организации или налогоплательщика - индивидуального предпринимателя Приостановление операций по счетам представляет собой согласно п. 1 ст. 72 НК РФ один из способов обеспечения исполнения обязанности по уплате налогов и сборов, который имеет свои специфические признаки и направленность по сравнению с другими способами, хотя в п. 1 ст. 76 НК РФ указано ...

... 45,7% организаций, прибывших из других регионов России, и 57,4% организаций, выбывших за пределы Алтайского края, приходятся на г.Новосибирск и Новосибирскую область. Заключение В завершении данной работы следует отметить, что государственная регистрация и учет налогоплательщиков является одним из основных условий осуществления налоговыми органами контроля за правильностью исчисления, ...

... использованы для проводок по начислению постоянных налоговых обязательств (активов), отложенных налоговых обязательств (активов). Глава 2. Постановка налогового учета на предприятии 2.1 Методология учета доходов и расходов при налогообложении прибыли Доходами ЗАО «ТУСК» являются: -Агентское вознаграждение, полученное от агента, путем удержания его из суммы перечисленной покупателем ...

0 комментариев