Сущность, понятие

и характеристики

займов исполнительных

органов власти

субъектов РФ

Классификация

субфедеральных

займов

Инвестиционная

привлекательность

субфедеральных

займов

Рынок субфедеральных

займов и их

роль в развитии

территорий

Практика выпуска

субфедеральных

займов различными

субъектами

РФ

Практика

выпуска субфедеральных

займов Оренбургской

областью

Структура

и динамика

рынка субфедеральных

займов

Проблемы

субфедеральных

займов и рынка

субфедеральных

облигаций

Общие

данные о ценных

бумагах

Данные

о получении

доходов по

долговым

обязательствам

Навигация

Данные о получении доходов по долговым обязательствам

Займы органов власти субъектов РФ и их роль в развитии территории

135686

знаков

11

таблиц

8

изображений

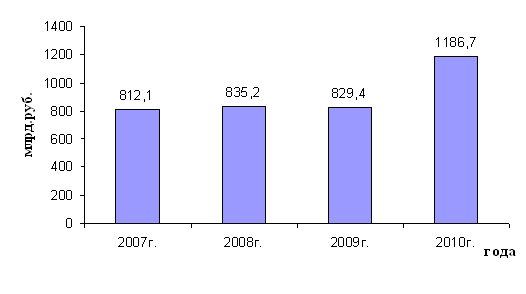

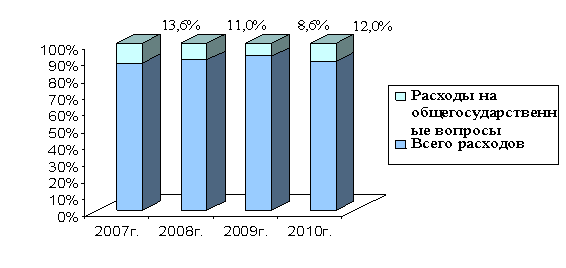

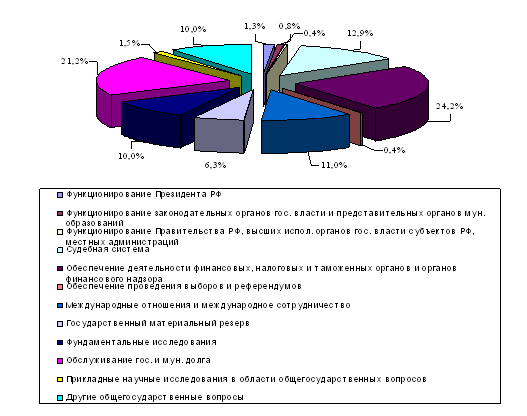

22. Данные о получении доходов по долговым обязательствам

Администрация области устанавливает процентную ставку по долговым обязательствам в размере 5 пунктов больше, чем ставка срочного депозита Сбербанка на 3 месяца для физических лиц на момент выплаты процентов. Ставка по долговым обязательствам увеличивается при увеличении ставки Сберегательного банка и уменьшается при ее уменьшении.

На получение процентов имеют право долговые обязательства, выпущенные в обращение не позднее, чем за 30 дней до их выплаты. Проценты по долговым обязательствам выплачиваются пропорционально времени нахождения долгового обязательства в обращении обычным счетом без сложных процентов. Дата продажи долговых обязательств финансируется официальными дилерами на обратной стороне бланка долгового обязательства.

Количество дней в году принимается равным 360, а в месяце 30. Доходы, полученные владельцами долговых обязательств подлежат налогообложению в соответствии с действующим Законодательством. Расчеты осуществляются в наличной или в безналичной форме. Детальное регламентирование порядка учета долговых обязательств и расчетов по ним осуществляется финансовым управлением администрации области с учетом требований ЦБ РФ и МФ РФ.

Гарантом выпуска долговых обязательств является областной бюджет Оренбургской области.

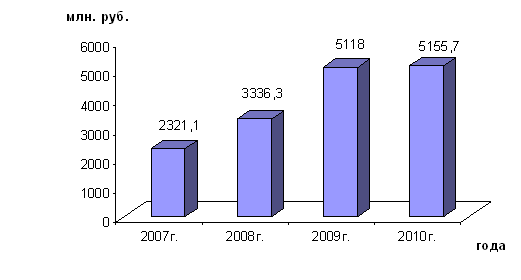

23. Направление использования средств от выпуска долговых обязательств

Доходы образуются в результате размещения средств от реализации долговых обязательств на счетах банков, с которыми эмитент заключает соответствующие договора.

Прибыль выпуска, образующаяся после выплаты доходов, основного долга и расходов по обслуживанию выпуска, используются для выполнения социальных программ, предусмотренных по бюджету области:

1. На осуществление программ по строительству жилья для воинов-афганцев.

2. На строительство объектов народного образования и здравоохранения.

3. На строительство объектов коммунального хозяйства.

4. Другие направления одобренные Правительством и Законодательным Собранием области.

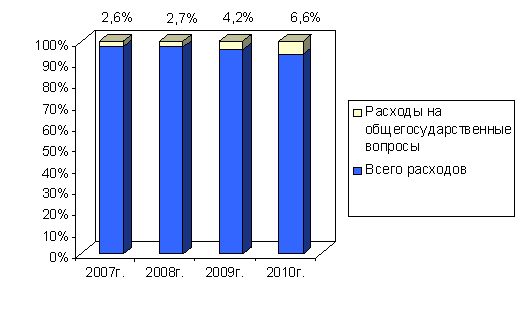

24. Факторы риска

Нестабильность курса валют, плавающая ставка рефинансирования, инфляционные процессы в экономике, а также изменения в налоговом законодательстве по ценным бумагам.

ПРИЛОЖЕНИЕ С

Таблица С1 Динамика выпуска займов субъектов РФ и органов местного самоуправления за период 1992-1998 гг.

| Период | Количество эмиссий займов субъектов РФ и органов местного самоуправления | Общая сумма эмиссий по номинальной стоимости, млрд. руб. | Количество эмиссий займов субъектов РФ | Доля эмиссий займов субъектов РФ в общем количестве, % |

| 01.01.1992-20.09.1995 гг. | 91 | 5 710 | 57 | 62,6 |

| январь-август 1997 | 212 | 18 400 | 140 | 66 |

| 01.01.1997 - 01.01.1998 гг. | 313 | 29 488 | 291 | 93 |

| 01.01.1992 - 01.01.1998 гг. | 466 | 49 509 | - | - |

Таблица С2 Группировка займов по размерам эмиссии в 1996 и 1997 гг.

| Размер эмиссии, млн. руб. | 1996 год | 1997 год | ||

| количество эмиссий | удельный вес эмиссии, % | количество эмиссий | удельный вес эмиссии, % | |

| до 10 | 6 | 15,4 | 62 | 20,1 |

| от 10 до 50 | 11 | 28,2 | 127 | 40,6 |

| от 50 до 100 | 10 | 25,6 | 73 | 23,4 |

| от 100 до 200 | 4 | 10,3 | 23 | 7,3 |

| более 200 | 8 | 20,5 | 27 | 8,6 |

| Итого | 39 | 100 | 313 | 100 |

Таблица С3 Крупнейшие эмитенты субфедеральных и муниципальных ценных бумаг

| Эмитент | Объем выпуска | |

| млрд. руб. | в % | |

| Москва | 4 630 | 25,1 |

| Санкт-Петербург | 2 200 | 12,0 |

| Республика Татарстан | 1 500 | 8,2 |

| Оренбургская область | 1 189 | 6,5 |

| Московская область | 1 000 | 5,4 |

| Иркутская область | 800 | 4,3 |

| Волгоградская область | 643 | 3,5 |

| Омская область | 614 | 3,3 |

| Республика Саха (Якутия) | 558 | 3,0 |

| Челябинская область | 327 | 1,8 |

| прочие | 4 954 | 26,9 |

| Всего | 18 415 | 100 |

Таблица С4 Структура выпусков по типам займов

| Вид ценных бумаг или тип заимствования | Выпуски | Номинальные объемы | ||||||

| количество выпусков | % от общего количества | млрд. руб. | % от общего объема | |||||

| 1996 | 1997 | 1996 | 1997 | 1996 | 1997 | 1996 | 1997 | |

| ГКО-подобные | 34 | 17 | 87,2 | 31,3 | 10582,3 | 16780,9 | 98,1 | 69,04 |

| Сельские | - | 201 | - | 64,8 | - | 7233 | - | 29,76 |

| Жилищные | 5 | 8 | 12,8 | 2,6 | 207 | 151,1 | 1,9 | 0,62 |

| Прочие | - | 4 | - | 1,3 | - | 140 | - | 0,58 |

| Всего | 39 | 310 | 100 | 100 | 10789,3 | 24305 | 100 | 100 |

Таблица С5 Размещение займов по состоянию на сентябрь 1995 г.

| Состояние | Количество | Доля, % |

| Всего: | 112 | 100,0 |

| Завершенные | 23 | 19,8 |

| - размещены на 100 % и погашены | 11 | 11,0 |

| - размещены менее 100 % и погашены | 6 | 4,4 |

| - размещены менее 10 % и погашены | 3 | 2,2 |

| - не состоявшиеся | 3 | 2,2 |

| Действующие | 89 | 80,2 |

1 The Economist, 1995, November 4-10, p. 89-90

2Данные приведены в неденоминированных рублях

3 Некоторые специалисты называют их “депозитными”, “коммерческими”, ”спекулятивными”, ”финансовыми”.

4 The Economist, 1995, November 4-10, p. 89-90

5 Вестник приватизации и фондового рынка, 1998, № 8, с. 25

Похожие работы

... , но и на осуществление социально-значимых программ), а также совместное участие коммерческих организаций и органов власти разного уровня в обеспечении развития территории. ГЛАВА 2. ОЦЕНКА РОЛИ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ В РАЗВИТИИ ТЕРРИТОРИИ НА ПРИМЕРЕ САМАРСКОЙ ОБЛАСТИ 2.1 Анализ участия коммерческих организаций в формировании бюджета Самарской области В настоящее время социально- ...

... бюджетных расходов на содержание органов государственной власти и местного самоуправления. Совершенствуя механизм бюджетных расходов на содержание органов государственной власти и местного самоуправления в условиях реформирования бюджетного процесса в России можно использовать опыт Италии, где законодательно установлены фискальные правила - ограничения, соблюдение которых является обязательным ...

... в соответствии с настоящим Законом и иными законодательными актами. Статья 10. Льготы по налогам По налогам могут устанавливаться в порядке и на условиях, определяемых законодательными актами, следующие льготы:необлагаемый минимум объекта налога;изъятие из обложения определенных элементов объекта налога;освобождение от уплаты налогов отдельных лиц или ...

... характер, тогда как ранее доходы государства формировались главным образом за счет натуральных податей и трудовых повинностей. Развитие финансов и финансовых отношений неразрывно связано с развитием и становлением государств. Ведь финансы представляют собой отношения по накоплению и распределению и последующему перераспределению национального богатства, причем перераспределение необходимо именно ...

0 комментариев