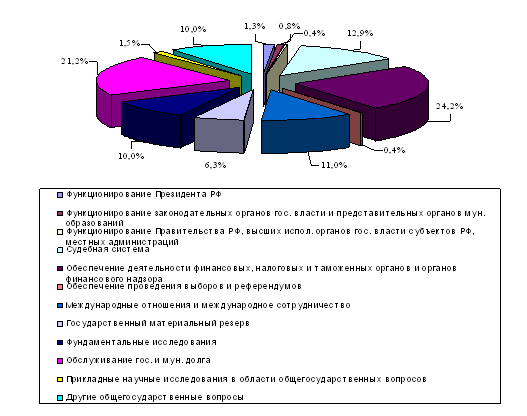

Сущность, понятие

и характеристики

займов исполнительных

органов власти

субъектов РФ

Классификация

субфедеральных

займов

Инвестиционная

привлекательность

субфедеральных

займов

Рынок субфедеральных

займов и их

роль в развитии

территорий

Практика выпуска

субфедеральных

займов различными

субъектами

РФ

Практика

выпуска субфедеральных

займов Оренбургской

областью

Структура

и динамика

рынка субфедеральных

займов

Проблемы

субфедеральных

займов и рынка

субфедеральных

облигаций

Общие

данные о ценных

бумагах

Данные

о получении

доходов по

долговым

обязательствам

Навигация

Инвестиционная привлекательность субфедеральных займов

Займы органов власти субъектов РФ и их роль в развитии территории

135686

знаков

11

таблиц

8

изображений

1.3 Инвестиционная привлекательность субфедеральных займов

Для инвесторов. Облигации субъектов РФ, гарантированные средствами региональных бюджетов, по мнению участников фондового рынка, являются надежным долговым инструментом, уступая по этому критерию только федеральным ценным бумагам. В нормативных актах, регламентирующих деятельность коммерческих банков и пенсионных фондов, субфедеральные долговые обязательства рассматриваются как высоконадежные, что позволяет увеличить инвестиции в этот вид бумаг без ухудшения показателей рискованности активов.

Согласно последней редакции инструкции ЦБ РФ № 1 “О порядке регулирования деятельности кредитных организаций”, коэффициент риска вложений в облигации субъектов РФ, а также банковских ссуд под их залог был оценен в 20 %, тогда как коэффициент риска вложений в иные негосударственные ценные бумаги и размещения на корреспондентских счетах “ностро” у банков-резедентов определен в 70 %. Коэффициент оценки активов с учетом риска по ценным бумагам органов власти субъектов РФ составляет 0,250, тогда как по банковским депозитам - 0,425, по негосударственным ценным бумагам - 0,625. Согласно утвержденным Росстрахнадзором “Правилам размещения страховых резервов”, норматив оценки активов страховых организаций по показателям ликвидности, возвратности и прибыльности по ценным бумагам субъектов РФ установился в размере 0,500, тогда как по государственным ценным бумагам - 0, 875, по правам собственности на долю в уставном капитале - 0,125, иным долговым ценным бумагам - 0,550.

Значительно повысило привлекательность субфедеральных облигаций положение закона РФ “О налоге на прибыль предприятий и организаций” (п. 8 ст. 2-й и п. 2 и 3 ст. 9-й), в соответствии с которым доход инвесторов в виде процентов по ценным бумагам субъектов РФ не облагаются налогом на прибыль. Постановление Федеральной комиссии по ценным бумагам и фондовому рынку от 05.05.1995 г. № 1 “О ценных бумагах органов исполнительной власти субъектов Российской Федерации” и письмо Минфина РФ и Государственной налоговой службы РФ от 28.07.1995 г. № 79 “О льготах по налогообложению ценных бумаг” предусматривают, что на ценные бумаги субъектов РФ распределяются нормы, установленные для государственных ценных бумаг, включая порядок налогообложения. Принятие этих нормативных актов повысило привлекательность участия в размещении ценных бумаг субъектов РФ. Согласно указу президента РФ от 22.12.1993 г. № 2270 не облагаются налогом на прибыль доходы, полученные от оказания услуг по размещению государственных ценных бумаг (конкретизируется в п.4.7 инструкции ГНС РФ от 10.08.1995 г. № 37 “О порядке исчисления и уплаты в бюджет налога на имущество юридических лиц”).

Для эмитентов. Проведение облигационных займов позволяет региональным администрациям решать задачи как долгосрочного, так и оперативного характера. Эмиссия облигаций способствует снижению процентных ставок по заемным средствам, мобилизуя незадейственные на финансовом рынке средства нерезидентов, физических лиц, а также средства небанковских организаций для покрытия дефицита и временных кассовых разрывов местных бюджетов, финансируются сезонные работы. В отличие от эмиссии беспроцентных расчетных векселей выпуск облигаций дает возможность избежать отрицательное воздействие эффекта перераспределения, в результате которого предприятия и организации бюджетной сферы профинансированные посредством векселей по номиналу в целях получения живых денежных средств вынуждены продавать их с 15-40 процентным дисконтом к конечным инвестициям, погашая вексель по номиналу немедленно путем оплаты налогов.

Налоговые льготы и большая надежность могут сделать субфедеральные займы инструментом привлечения инвестиций в производство. Так, в мировой практике, широкое распространение получил выпуск облигаций “под доход от промышленного проекта” (industrial revenue bonds), мобилизующих средства под строительство производственных объектов с их последней продажей или сдачей в аренду частным корпорациям. Эмиссия таких займов дает возможность решить достаточно острую проблему привлечения капитала из столицы в регионы: активы комерческих банков Москвы и Московской области, где проживает 10 % населения, составляют более 60 % совокупных активов российских коммерческих банков.

Для физических лиц. Основной группой покупателей муниципальных облигаций является население. Так в США физические лица приобретают 70 % всего объема выпускаемых муниципальных облигаций1, чему способствует льготный порядок налогообложения. В России он так же существует. В соответствии с законом РФ “О подоходном налоге с физических лиц” от 7.12.1991 г. (с изменениями и дополнениями от 23.12.1994 г.) физические лица освобождаются от уплаты подоходного налога по процентам и выигрышам по облигациям и другим ценным бумагам субъектов РФ (ст. 3, п. 1).

Эмиссия субфедеральных облигаций позволяет трансформировать сбережения в инвестиции. Недоверие населения к корпоративным ценным бумагам, к негосударственным инвестиционным институтам ухудшает перспективу развития паевых фондов, сужает возможности привлечения средств населения корпоративными эмитентами, но наиболее популярным объектом частных инвестиций остается СКВ. В этих условиях надежные и легкодоступные для населения низкономинальные субфедеральные ценные бумаги оказываются важной предпосылкой мобилизации денежных средств на цели производственного инвестирования. Сейчас в России они используются для привлечения средств физических лиц в жилищное строительство. Получило распространение и “телефонный займ”, в соответствии с условиями которого владельцу облигации предоставляется право внеочередной установки телефона. Эмиссия “телефонных” облигаций осуществляется в рамках реализации президентской программы “Российский народный телефон”, предполагающей финансирование строительства телефонных линий за счет денежных средств населения.

Для нерезидентов. Ценные бумаги региональных органов власти, выпускаемые для финансирования рентабельных производственных проектов, подкрепленные гарантиями местных бюджетов и предусматривающие возможность конвертации в акции финансовых предприятий, могут составлять интерес и для стратегических инвесторов. Наиболее привлекательными для иностранных инвесторов являются ценные бумаги, эмитируемые органами власти экспортноориентированных регионов.

Но не следует забывать, что помимо определенной привлекательности выпуск субфедеральных займов сталкивается с такой проблемой, как риск. Существует несколько видов рисков, связанных с выпуском субфедеральных займов: риск инвестора и риск эмитента.

Риск инвестора - это вероятность того, что доход на вложенный капитал окажется меньше предполагаемого. В реальной жизни существует опасность потерять весь вложенный капитал и ничего не получить взамен. Рассмотрим несколько видов рисков:

риск финансового рынка, когда доходность вложений в облигации окажется ниже по сравнению с вложениями в другие ценные бумаги из-за изменений ставок процента на финансовом рынке;

риск инфляции, когда в условиях инфляции, если даже номинальная доходность облигации не подвергается риску, реальная доходность окажется ниже предполагаемой.

риск “колл” (риск “отзыва” облигации) связан с теми облигациями, при выпуске которых оговаривается возможность их выкупа ранее срока погашения;

ликвидный риск: облигации, которые инвестор может купить или продать быстро без существенной скидки в цене, считаются ликвидными, а чем сложнее это сделать, тем выше ликвидный риск;

политический риск - это риск изменений, которые могут снизить возможности заемщика выплатить долги или негативно повлиять на получение инвестором выгоды от покупки долговых обязательств;

кредитный риск, когда в результате изменения финансового положения эмитента он не может вернуть инвесторам заемные средства;

риск обмана со стороны эмитента (история финансовых “пирамид”).

Риск эмитента при организации займа - это вероятность негативного воздействия различных факторов, которые могут повлиять на успешность его реализации. Различают несколько случаев, при которых займ нельзя считать успешным:

если значительная часть облигаций не была размещена среди инвесторов или на каком-то этапе принято решение прекратить размещение займа;

если не достигнуты цели займа, т. е. не реализованы те проекты, на которые администрация занимала деньги;

если возникли проблемы возврата средств инвесторам;

если ошибки, совершенные в ходе проведения займа привели к потере доверия инвесторов.

К рискам эмитентов относятся:

проектный риск возникает, когда цель займа недостаточно продумана эмитентом, не проведен экономический анализ проекта (в том числе оценка его окупаемости).При выборе цели займа следует исходить из интересов населения. Оправданным считается инвестирование средств в конкретные проекты. Инвестиционный проект, под который проводится заем должен отвечать следующему требованию: оплата долговых обязательств перед инвесторами в необходимом объеме и в требуемые сроки должна обеспечиваться за счет окупаемости инвестиционного проекта. Для снижения проектного риска необходима совместная работа организаторов займа и привлеченных экспертов по выбору инвестиционного проекта, а именно:

предварительный отбор инвестиционных проектов. Государство может взять на себя долговые обязательства в том случае, если заемные средства были направлены на создание объектов с длительным сроком эксплуатации, что приведет к росту стоимости земли в городе;

экспресс-анализ отобранных инвестиционных проектов. На основе главных финансовых показателей оценивается возможность выплаты долговых обязательств за счет средств, полученных в результате окупаемости проекта, т. е. выбор наиболее подходящего проекта.

подробный инвестиционный анализ проекта на базе маркетингового исследования, оценка рисков инвестиционного проекта,

политический риск, обусловлен нестабильностью законодательства - одним из показателей неустойчивости политической ситуации - причина рисков, связанных с любой экономической деятельностью в России.

рыночный риск: при определении доходности облигаций необходимо, чтобы, с одной стороны, облигации были привлекательны для инвесторов, которые сопоставляют их доходность с доходностью других ценных бумаг, с другой стороны - заемные средства становятся не выгодными для эмитента. Риск непривлекательности для инвесторов может быть вызван следующими причинами: при разработке схемы размещения займа не учтены все возможные группы инвесторов и их интересы; у инвесторов нет открытого доступа к информации о займе; нет адекватной рекламы.

кадровый риск, может быть связан со следующими причинами: недостаточно высокий уровень профессионализма участников займа; совмещение различных функций в лице одного участника займа; отсутствие независимых экспертов. Выходом из данной ситуации является привлечение к организации муниципального займа независимых экспертов.

С понятием риска связано такое понятие как рейтинг облигаций - это качественная переменная, измеряющая кредитный риск. В нашей стране действует два зарубежных рейтинговых агентств - Standard & Poor’s (S & P’s) и Moody’s Investors Service (M’s). При определении рейтинга они используют четыре группы показателей: экономические, показатели, характеризующие финансовое положение и задолженность, административные факторы.

Кредитный рейтинг региона - это оценка риска неуплаты по определенному виду долга администрации региона. Он присваивается конкретным обязательствам региона, а не региону как таковому. Рейтинг не дает оснований делать заключение о других рисках и не прогнозирует кредитоспособности эмитента. Кредитный рейтинг нельзя рассматривать как рекомендацию покупать, продавать или держать ценные бумаги. Он не показывает, подходит ли тот или иной тип капитального вложения данному инвестору.

Для защиты инвесторов и эмитентов от риска для займов разрабатываются определенные гарантии (обеспечение). Подавляющее большинство займов гарантируются общим покрытием (бюджетом и имуществом эмитента). Таким образом обеспечены новосибирские КОДО, питерские МКО, челябинские ОКО и т. д. Однако такое обеспечение при наличии острого бюджетного дефицита выглядит не очень убедительно. Другие облигаций обеспечиваются доходами от реализации проектов, в которые инвестируются заемные средства. Но в условиях нестабильной и высокорисковой экономики это так же не является выходом. Поэтому сегодня наиболее эффективным является смешанный способ покрытия: в комбинации с гарантиями третьих лиц (банков, предприятий, страховщиков). В дальнейшем мы рассмотрим это подробнее.

Вышеперечисленные меры дают инвесторам дополнительные гарантии. Но помимо этого, эмитент занимается и самострахованием, для чего исполнительные органы власти создают из части привлеченных средств гарантийный фонд. Его средства направляются в высоконадежные финансовые инструменты, например ГКО. Кроме того, если администрацией размещаются купонные ценные бумаги, то проценты по ним выплачиваются именно из средств фонда.

Таким образом, анализ показывает, что система гарантий выполнения обязательств по займам может включать следующие виды активов и имущественных прав:

Средства /отдельные статьи бюджета и внебюджетных фондов. Несмотря на то, что практически все бюджеты субъектов РФ дефицитны, органы власти на местах довольно часто прибегают к бюджету как исключительной или дополнительной гарантии выполнения обязательств по займу. При этом формулировка такой гарантии нередко выглядит односложно и без каких-либо количественных характеристик. В отдельных случаях пункт о гарантиях вообще отсутствует. От того как решается вопрос о гарантиях зависит надежность и устойчивость займов.

Имущество/или имущественное право эмитента. При эмиссии облигаций общего покрытия в качестве гарантии платежа наряду с бюджетом фигурирует имущество, находящееся в собственности органов власти данного уровня. В этом качестве можно использовать различные имущественные активы и права, например:

недвижимость, но инвесторы не склонны рассматривать ее залог в качестве надежной и достаточной гарантии займа. Это объясняется проблемами, связанными с оперативной реализацией залога, и с самим характером недвижимости, находящейся в собственности исполнительных органов власти субъекта РФ. Имущество, используемое в качестве обеспечения залога, должно быть конкретным, его стоимость должна быть больше размера эмиссии займа;

земельные участки;

товарно-сырьевые активы (так займ Республики Саха обеспечен золотом);

объекты приватизации;

право на использование облигаций в качестве залога при участие в конкурсах по приватизации объектов государственной собственности;

активы, приобретенные или созданные на средства займа.

Резервные (страховые, выкупные) фонды. Они создаются c целью повышения устойчивости облигаций и обеспечения дополнительных гарантий погашения по займам. Они формируются путем размещения части привлеченных средств в ликвидные и высоконадежные финансовые активы. Размер их определяется характером займов (так по условиям выпуска РКО Республики Татарстан 1995 г. устанавливались обязательные отчисления в резервный фонд в размере 1/5 от средств, мобилизованных в результате проведения аукционов. В соответствии с проспектом эмиссии Пермского областного займа не менее 5 % от суммарной номинальной стоимости направлялось в выкупной фонд).

Гарантии третьих лиц. В большинстве случаев ими выступают сами эмитенты - органы исполнительной власти субъектов РФ. Гарантии третьих лиц подразделяются на:

гарантии предприятий и организаций (небанковских учреждений), примером является жилищный (1994 г.) займ Нижегородской области. Эмитентом займа является администрация области, а гарантом - администрация г. Нижний Новгород ( гарантирует имуществом и бюджетом на сумму 40 % эмиссии) и АО “ГАЗ” (имуществом на 60 % эмиссии).

гарантии банков (страховых компаний). Известно 5 случаев таких гарантий. Например, по займам Ханты-Мансийского АО гарантом выступал банк “Тюменский кредит”.

банковские гарантии поддержания ликвидности вторичного рынка облигаций, которые могут дополнительно предоставлять банки по соглашению с эмитентом.

В последнее время все большее число эмитентов практикует комбинированные гарантии, повышающие в глазах инвесторов качество и надежность облигаций. Например, по Ярославскому областному займу при объеме эмиссии в 30 млрд. руб. обеспечением выступают областной бюджет развития 1995 и 1996 гг. в размере 19 и 30 млрд. руб. соответственно; резервы непредвиденных расходов областного бюджета на 1995 и 1996 гг. в сумме 8,8 и 14 млрд. руб. соответственно; средства, планируемые к поступлению в областной бюджет от приватизации государственной собственности в размере 350 млн. руб.; объекты областной собственности, которые могут быть приватизированы по решению администрации области на сумму 13,2 млрд. руб.; резервный фонд займа в размере более 50 % от объема привлеченных средств; право эмитента предоставить налоговые каникулы инвесторам в части сумм, предназначенных для уплаты в областной бюджет /37, № 6, с. 42/.

Доходность субфедеральных займов определяется по-разному в зависимости от того, какой финансовый индикатор эмитент использует в качестве показателя доходности . Рассмотрим некоторые из финансовых индикаторов:

Ставка рефинансирования ЦБ РФ до 1995 г. была практически единственным ориентиром при установлении доходности по облигациям. Доходность в большинстве займов объявлялась от 0,25 до 0,75 от ставки рефинансирования. Нижняя граница доходности (0,25) не может вызвать интерес у инвестора, т. к. существуют более доходные финансовые инструменты. Она устанавливалась, когда был важен доход в натуральной форме. Верхняя граница доходности (0,75) устанавливается с целью побудить юридических и физических лиц активно покупать ценные бумаги при наличии конкурентных финансовых инструментов (70 % от ставки рефинансирования - это 140 % годовых). Эту позицию эмитент мог держать до конца 1994 г.

Ситуация изменилась, когда в начале 1995 г. ЦБ РФ резко поднял ставку до 200 %. В течении долгого времени она сохранялась на высоком уровне (в мае - 195 %, в июне - 180 %, в октябре - 170 %, в ноябре - 160 %),а инфляция стала снижаться, эмитентам стало невыгодно платить такие высокие проценты. Сложившиеся ранее пропорции нарушились, ставка оказалась оторванной от других финансовых инструментов, которые выступали основными источниками формирования доходности по ценным бумагам с местных органов власти. В результате те эмитенты, которые жестко привязывали доходность по своим облигациям к ставке ЦБ РФ (на уровне 0,7 - 0.8 от ставки), попали в тяжелое положение: их обязательства оказались относительно завышенными. Поэтому во II и III кварталах 1995 г. приемлемым был уровень около 50-55 % от ставки. В следствии такого положения администрации Нижегородской, Ярославской областей были вынуждены приостановить дальнейшее размещение своих облигаций.

По новым займам эмитенты осуществляли привязку к ставке ЦБ РФ на более низком уровне (0,3 - 0,5 от ставки) или не фиксировали жестко уровень доходности, обозначая лишь границы колебания ставки. Большинство эмитентов привязывали объективную доходность эмитируемых облигаций к среднегодовой ставке рефинансирования ЦБ РФ. В условиях высокой инфляции наибольшее распространение получили облигации с плавающим процентным доходом.

Ставка Сбербанка России по вкладам (депозитам) для физических лиц. Например, по долговым обязательствам Оренбургской области 1995 г. ставка устанавливалась на 5 пунктов выше ставки срочного депозита Сбербанка на 3 месяца для физических лиц на момент выплаты процента. Доход по облигациям Нижегородской области телефонного займа привязан к средневзвешенной ставке Сбербанка РФ по вкладам до востребования для физических лиц с выплатой дохода одни раз в год.

Доходность (индекс) ГКО. Например, купонный доход по облигациям займа Ханты-Мансийского АО составляет 95 % от средневзвешенной доходности трехмесячных ГКО.YTM по соответствующим выпускам.

Ставка MIACR (Moscow InterBank Actual Credit Rate). По облигациям жилищного займа Республики Татарстан выплачивается денежный доход в размере 0,3 средневзвешенной ставки MIACR (30 дней) за срок владения облигацией.

Ставка LIBOR. Процентная ставка по “валютным” облигациям займа Тюменской области 1995 г. устанавливается исходя из средней ставки LIBOR плюс 5 процентных пунктов, а по облигациям Чукотского АО - исходя из средней ставки LIBOR плюс 6 процентных пунктов.

Различные комбинации ставок. Годовая купонная ставка по облигациям Рязанского областного займа 1995 г. составляет 0,3 ставки ЦБ РФ, но не ниже ставки эквивалентного срочного вклада Рязанского банка Сбербанка РФ.

Сравнительная динамика процентных ставок по различным финансовым индикаторам приведена на рисунке А1 /37, № 6, с. 44/.

При выпуске облигаций исполнительных органов власти субъектов РФ могут быть разные источники получения доходов и погашения обязательств по ним:

Доходы /имущество, получаемое в результате проектов, профинансированных на средства займа.

Операции на финансовом и фондовом рынках и рынке недвижимости:

размещение средств на депозитах;

размещение средств в государственные ценные бумаги (ГКО, ОФЗ, КО, ОВВЗ), а также облигации и векселя;

кредитование предприятий и банков;

арбитражные сделки с акциями приватизированных предприятий;

риэлторские сделки;

прочие операции (форвардные сделки, ипотечные облигации).

Бывает привлеченные средства предаются эмитентом в управление тем или иным кредитно-финансовым и инвестиционным институтам, с которыми заключаются соответствующие договора. Уполномоченные организации осуществляют финансовые операции со средствами займа. Чаще всего средства вкладываются на банковские депозиты и в ГКО (но эта информация является коммерческой тайной).

Средства бюджета. К ним для обслуживания займа прибегают Минфин Республики Саха (Якутия) и Республики Татарстан, частично - администрация Ярославской области и некоторых других областей. Считается, что при умелом управлении механизмом займа, рефинансировании и реструктуризации долга можно добиться удешевления обслуживания бюджетных расходов:

при выпуске долговых обязательств типа ГКО снижение стоимости обслуживания долга эмитент может добиться за счет выпуска новых серий под более низкий процент, за счет инфляционного обесценения долга, ведущего к образованию “инфляционного дохода” эмитента;

в рамках бюджетного займа “выигрыш” может быть также реализован за счет погашения существующей задолженности бюджета, например, по ранее взятым кредитам коммерческого банка, более дешевыми реализациями займа;

средства займа могут эффективно размещаться в социально значимые бюджетные расходы;

конверсия бюджетной задолженности на “нерыночных условиях”, т. е. выпуск “дешевых” для эмитентов долговых обязательств типа КО Минфина РФ в счет существующей задолженности местного бюджета перед предприятием.

Приватизация государственной (муниципальной) собственности может рассматриваться в качестве бюджетного источника, которая носит временный характер до завершения процесса разгосударствления собственности. Технически он реализуется путем конвертации облигаций в акции приватизированных предприятий и за счет денежных средств, полученных от реализации акций объектов государственной и муниципальной собственности на аукционах, в той части, в которой они принадлежат эмитенту.

Существует несколько форм выплаты дохода (погашения облигаций):

Погашение в денежной форме - это выплата процентов по облигациям и оплата стоимости облигации. Эмитент аккумулирует необходимые средства несколькими путями:

образуя специальный резервный фонд займа (до 50 % от привлеченных средств), средства которого наращиваются различными финансовыми инструментами (игра на рынке ГКО);

вкладывая свободные привлеченные средства на депозитные счета в коммерческие банки;

продавая по рыночной цене части просроченных целевых объектов.

Погашение в денежной форме по способу выплаты дохода подразделяется на четыре вида:

облигации с фиксированным доходом на все время займа (в 1995 г. было 12 выпусков);

облигации с переменным (плавающим) доходом (купоном), который изменяется в зависимости от колебаний ставки процента, избранного в качестве ориентира (43 выпуска);

дисконтные (бескупонные). Сюда относятся краткосрочные бескупонные обязательства типа ГКО. Они облегчают техническую сторону дела, избавляют от необходимости проводить регулярные выплаты процентов (12 выпусков);

беспроцентные облигации, процент не начисляется вообще, а доход складывается за счет разницы в курсовой стоимости, образуемой при продаже облигаций на вторичном рынке или эмитенту по возросшей индексированной номинальной стоимости (24 выпуска) /37, № 6, с. 42/.

Натуральная (неденежная) форма имеет следующие варианты погашения:

жильем, т. е. квартирами. Облигации в таком случае имеют как бы двойственное выражение номинала - в рублях и кв. метрах жилья - и по сути представляют обязательство предоставить инвестору определенное количество кв. метров жилья при условии накопления необходимого количества бумаг, соответствующего площади квартиры. Подобные займы выпускались или выпускаются Самарской, Ульяновской, Оренбургской, Новгородской областями и Чувашской республикой, Республикой Татарстан;

установкой телефонных номеров;

землей;

ценными бумагами, в том числе путем обмена облигаций на акции предприятий или на облигации нового выпуска.

Дополнительные розыгрыши призов (лотерей). Так разыгрывались:

земельные участки;

вещевые лотереи (в рамках первого Нижегородского областного займа 1992 г. регулярно разыгрывались товары местного производства);

квартиры;

дополнительные облигации.

В отдельных случаях использовались различные комбинации форм выплаты дохода по облигациям (например, по условиям выпуска займа Астраханской области 1994 г. предусмотрена выплата доходов как в денежной форме - 60 %, так и в форме розыгрыша товаров и квартир, построенных на средства займа).

Сама процедура выпуска субфедеральных займов достаточно сложна и состоит из ряда этапов:

решение администрации об организационных мероприятиях по подготовке и проведению займов;

законодательное утверждение основных параметров займа и гарантий по нему в Законодательном собрании;

принятие администрацией нормативного документа, регламентирующего порядок, условия, состав участников, сроки проведения займов. К участникам областных займов относятся:

орган власти - финансовое управление;

генеральный менеджер займа, которым является финансовая компания, ее функция заключается в разработке проспекта эмиссии, определении покрытия ценных бумаг;

уполномоченный банк по займу, который управляет средствами фонда погашения, выплачивает доходы, осуществляет погашение ценных бумаг;

генеральный агент по размещению, который осуществляет первичное размещение ценных бумаг, определяет круг инвесторов, создает рекламу;

регистратор, который ведет реестр держателей областных облигаций;

профессиональные участники рынка ценных бумаг: брокеры, дилеры, финансовые институты.

принятие администрацией нормативного документа об обеспечении областного займа;

заключение администрацией двусторонних и многосторонних договоров между основными участниками займа;

подготовка проспекта эмиссии и его регистрация в Минфине РФ.

В процессе выпуска займов задействованы три стороны: эмитент (исполнительный орган власти субъектов РФ), посредник (профессиональный участник фондового рынка) и инвесторы. В редких случаях местные органы власти самостоятельно осуществляют распределение своих облигаций. Это возможно только при небольших объемах выпуска ценных бумаг. В большинстве случаев они прибегают к услугам профессиональных участников фондового рынка.

Возможны три схемы размещения посредниками эмиссии облигаций: на агентских условиях, дилерских и смешанных агентско-дилеровских условиях. В развитых странах широкое распространение получила дилерская схема, когда эмитент сразу продает всю эмиссию одному или нескольким дилерам, которые самостоятельно реализуют облигации. Эта схема взаимовыгодна и для эмитента - всю сумму эмиссии он получает сразу, и для посредника - он получает приличный доход. В России наибольшее распространение получило размещение на агентских условиях. Но российские инвестиционные институты в настоящее время не располагают достаточным капиталом для выкупа большей части выпусков на себя и предпочитают работать за комиссионное вознаграждение, которое может быть от 2 до 10 % от суммы реализованных ценных бумаг.

Эмитенты объективно заинтересованы в более полном распространении выпуска облигаций. Поэтому условия не предусматривают ограничения на потенциальных инвесторов. В отдельных случаях ограничения все-таки устанавливаются по различным причинам. Отмечены следующие случаи ограничений:

ограничения по участию физических лиц в аукционах по первичному размещению облигаций; к участию в аукционах по первичному размещению обязательств типа ГКО допускаются только юридические лица, отвечающие определенным требованиям;

ограничение по количеству облигаций;

ограничения по категориям инвесторов;

ограничения по территориальному признаку.

Рассмотрим более подробно размещение субфедеральных облигаций на дилерских условиях (андеррайтинг) и на агентских условиях ( в форме аукциона).

Андеррайтинг. Если у региона отсутствует кредитная история, что характерно для большинства регионов России, то размещаемые по схеме андеррайтинга ценные бумаги изначально низколиквидны. Низкая ликвидность объясняется недостатком информации о финансовом состоянии эмитента, “нераскрученностью” в средствах массовой информации и в среде потенциальных участников рынка, отсутствует у большинства региональных администраций опыта по обслуживанию долговых инструментов.

Размещение облигаций по схеме андеррайтинга хотя и гарантирует определенный объем размещения, но не создает предпосылок для дальнейшего развития рынка и повышения ликвидности бумаг, т. к. такие бумаги ассоциируются у инвестора с высокорисковыми долговыми вложениями. Схема размещения через андеррайтинг целесообразна, если бумага (заемщик) уже известны на рынке. В противном случае выкуп андеррайтером части или всего объема выпуска по цене, зафиксированной на момент подписания сторонами соответствующего договора, может привести к несоблюдению интересов эмитента и завышению стоимости заимствований.

Обращение выкупленных андеррайтером бумаг приобретает для эмитента вторичное значение, но в связи с необходимостью формирования кредитной истории и соответствующего позитивного восприятия участниками рынка новых финансовых инструментов эмитента необходимо учитывать, что обращение долговых обязательств на внебиржевом рынке или на региональных площадках с малым числом участников требует серьезной, продуманной и обширной рекламы, а, следовательно, это приведет к росту затрат по проекту. Кроме того, в нынешней российской рыночной ситуации андеррайтинг снижает в глазах потенциальных инвесторов рейтинг бумаги, позволяя предполагать несоответствие уровня долговых обязательств эмитента требованиям крупных бирж.

Биржевое размещение. Путем формирования цены отсечения на биржевом аукционе биржевое размещение позволяет максимально приблизить доходность размещаемых бумаг к текущей доходности аналогичного финансового инструмента, и следовательно, максимально снизить стоимость заимствований для эмитента. Аукцион дает возможность охватить максимальное число участников. В свою очередь работа, проводимая генеральным агентом среди участников, позволяет еще до аукциона спрогнозировать реальный объем размещения и вероятностную цену отсечения. Появляется возможность успешно сочетать преимущества биржевого размещения и схема андеррайтинга. Система биржевого аукциона облегчает приобретение ценных бумаг инвесторами, позволяет учесть взаимные интересы эмитента и участников рынка, обеспечивает более высокий уровень “паблисити” и выявить реальную степень инвестиционной привлекательности размещаемых ценных бумаг.

Ликвидность и оборот по бумагам на вторичном рынке определяется не только существующим соотношением спроса и предложения, но и эффективностью деятельности маркет-мейкеров по поддержанию вторичных котировок. Такая стратегия позволяет с одной стороны “разогреть” рынок на начальном этапе обращения бумаги в целях стимулирования инвестиционной привлекательности долгового инструмента, а с другой - застраховать бумагу от существенных ценовых колебаний, снижая спекулятивный момент. Организация и управление деятельностью маркет-мейкеров можно осуществляться ведущим менеджером эмиссионной программы.

При выборе формы заимствования решающее значение имеет: стоимость заимствования; плата за предоставление кредитных ресурсов; наличие на финансовом рынке средств в нужных размерах. Несмотря на настороженность инвесторов к приобретению субфедеральных облигаций, связанную с риском их непогашения, эмиссия этих бумаг по-прежнему является одним из путей привлечения регионами финансовых ресурсов. В этой связи особую ценность приобретают результаты маркетингового исследования предпочтений потенциальных инвесторов этих бумаг.

Анализ предпочтений потенциальных инвесторов осуществляется по данным маркетингового исследования, проведенного в I квартале 1998 года. При этом были опрошены: 154 крупных банков, 106 инвестиционных компаний, 88 страховых компаний, 17 управленческих компаний паевыми инвестиционными фондами, более 3 600 человек, рассматривающих для себя возможность приобретать в 1998 г. облигации такого вида /1, с. 27/.

В ходе опроса наряду с другими характеристиками облигаций определились предпочтения потенциальных инвесторов по следующим параметрам: форма облигации; вид облигации; номинал облигации. Выбор эмитентом формы облигации оказывает наиболее значительное и противоположенное влияние на спрос физических и юридических лиц. О важности данного параметра свидетельствует уровень оценки значимости данного параметра для потенциальных инвесторов. Оценка 6,4 - 6,6 по десятибалльной шкале юридическими и физическими лицами подтверждает предположение, что неверный выбор формы облигации может привести к отказу от намерения инвестировать или снижению инвестиционных сумм. Так юридические лица предпочитают иметь дело с облигациями бездокументарной формы, а физические лица - документарной формы. Значимость вида облигации для физических и юридических лиц более важна, чем форма облигации, и имеет среднюю оценку 6,7 - 7 по десятибалльной шкале. Для юридических лиц выгодной является безкупонный вид облигации, для физических - облигации с купонным постоянным доходом /1, с. 28-29/. Определение значения номинала при разработке параметров эмиссии облигаций оказывает серьезное влияние на уровень спроса как физических, так и юридических лиц, хотя оценки значимости для такой категории инвесторов различаются. В облигации с номиналом 1 000 руб. будут инвестировать около 80 % потенциальных инвесторов. 42, 9 % - намечают инвестировать в облигации с номиналом 500 руб., менее 21 % - при номинале 100 руб. Для физических лиц номинал определен в 100 и 150 руб. /1, с. 29/.

Учитывая аналитические данные можно рекомендовать следующие стратегии выбора параметров облигаций:

при ориентации на спрос только юридических лиц предпочтительней осуществлять эмиссии бездокументарных дисконтных или купонных облигаций с постоянным доходом, номиналом 1 000 руб.;

при ориентации на спрос только физических лиц следует выпускать документарные именные или на предъявителя купонные облигации с номиналом 100-250 руб.;

для повышения спроса перспективными являются также варианты выпуска некоторых ценных бумаг, ориентированных на соответствующие сегменты рынка.

Похожие работы

... , но и на осуществление социально-значимых программ), а также совместное участие коммерческих организаций и органов власти разного уровня в обеспечении развития территории. ГЛАВА 2. ОЦЕНКА РОЛИ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ В РАЗВИТИИ ТЕРРИТОРИИ НА ПРИМЕРЕ САМАРСКОЙ ОБЛАСТИ 2.1 Анализ участия коммерческих организаций в формировании бюджета Самарской области В настоящее время социально- ...

... бюджетных расходов на содержание органов государственной власти и местного самоуправления. Совершенствуя механизм бюджетных расходов на содержание органов государственной власти и местного самоуправления в условиях реформирования бюджетного процесса в России можно использовать опыт Италии, где законодательно установлены фискальные правила - ограничения, соблюдение которых является обязательным ...

... в соответствии с настоящим Законом и иными законодательными актами. Статья 10. Льготы по налогам По налогам могут устанавливаться в порядке и на условиях, определяемых законодательными актами, следующие льготы:необлагаемый минимум объекта налога;изъятие из обложения определенных элементов объекта налога;освобождение от уплаты налогов отдельных лиц или ...

... характер, тогда как ранее доходы государства формировались главным образом за счет натуральных податей и трудовых повинностей. Развитие финансов и финансовых отношений неразрывно связано с развитием и становлением государств. Ведь финансы представляют собой отношения по накоплению и распределению и последующему перераспределению национального богатства, причем перераспределение необходимо именно ...

0 комментариев