Сущность, понятие

и характеристики

займов исполнительных

органов власти

субъектов РФ

Классификация

субфедеральных

займов

Инвестиционная

привлекательность

субфедеральных

займов

Рынок субфедеральных

займов и их

роль в развитии

территорий

Практика выпуска

субфедеральных

займов различными

субъектами

РФ

Практика

выпуска субфедеральных

займов Оренбургской

областью

Структура

и динамика

рынка субфедеральных

займов

Проблемы

субфедеральных

займов и рынка

субфедеральных

облигаций

Общие

данные о ценных

бумагах

Данные

о получении

доходов по

долговым

обязательствам

Навигация

Рынок субфедеральных займов и их роль в развитии территорий

Займы органов власти субъектов РФ и их роль в развитии территории

135686

знаков

11

таблиц

8

изображений

2 Рынок субфедеральных займов и их роль в развитии территорий

2.1 Практика выпуска субфедеральных займов и их роль в развитии территории

Жилищные займы характеризуются как целевые инвестиционные, доходные (смешанное покрытие), среднесрочные (долгосрочные), погашаемые в денежной и натуральной формах. Стоимость строительства в связи с инфляцией в начале 90-х гг. существенно возросла, а темпы роста доходов населения - снизились. Поэтому размещение облигаций среди населения стало затруднительным. Наиболее надежными считаются займы под незавершенное строительство. Размещение облигаций жилищных займов привлекло средства инвесторов, но их использование было отложено во времени и подвергались воздействию инфляции.

Причем привлекательность этих займов заключается в большей надежности по сравнению с обязательствами частных финансово-строительных компаний, которые не располагают другими собственными средствами. Также важно наличие льгот по налогообложению строительства, производимого с участием региональных администраций. В соответствии с поправками к закону РФ “О налоге на добавочную стоимость”, утвержденными 01.04.1996 г. не облагается налогом на добавленную стоимость стоимость работ по строительству жилых домов, осуществляемое с привлечением средств бюджетов всех уровней и целевых внебюджетных фондов при условии, что эти средства составляют не менее 40 % стоимости работ. Таким образом, эмиссия жилищных облигаций обеспечивает снижение стоимости жилья.

В ряде регионов действуют институты, способные взять на себя финансирование строительства за счет средств, получаемых от эмиссии субфедеральных ценных бумаг. Ими являются региональные фонды развития жилищного строительства, образовавшиеся в соответствии с указом президента РФ от 24.12.1993 г. № 2281 “О разработке и внедрении внебюджетных форм инвестирования жилищной сферы”. Решения о создании таких фондов принимают органы власти субъектов РФ. Средства, полученные от реализации облигаций, используются для финансирования строительства жилых домов. Резервный фонд если и создается, то не превышает 25 % от объема привлеченных средств. Несмотря на долгосрочность, жилищные займы сегодня очень популярны, хотя в стоимостном выражении занимают 10,5 % от совокупного объема эмисси /43, с. 11/.

Подобные займы выпускают Республика Татарстан, Новгородской, Оренбургской, Самарской, Нижегородской, Ульяновской областями и Чувашской Республикой и т. д. Кроме этого, этот финансовый инструмент очень популярен и на Западе, особенно в США, где его доля достаточно значительна. Там он успешно используется в последние 20 лет и направлен в основном на семьи со средним и низкими доходами, впервые покупающие частный дом.

К жилищным займам примыкаю телефонные займы Нижегородской области 1995 г., средства от размещения которых идут на строительство АТС и закупку оборудования для них, а обязательства по облигациям погашаются установкой телефонных номеров или деньгами.

Облигации типа ГКО-ОФЗ характеризуются как нецелевые, общего покрытия, краткосрочные, размещаемые сериями сроком от 2 до 12 месяцев через аукционную форму продажи, погашаемые в денежной форме. Они являются именными ценными бумагами, эмитируются для финансирования бюджета, а обеспечиваются бюджетом и имуществом эмитента. Источником дохода по ним служат депозитно-арбитражные операции, реже бюджет. До последнего времени эти займы эмитировались только субъектами РФ (Пермская, Свердловская, Челябинская области, Санкт-Петербург и Республика Татарстан). Часто инструмент займа типа ГКО рассматривается эмитентами в качестве средства развития инфраструктуры регионального рынка ценных бумаг. Различия выпуска ГКО и субфедеральных облигаций по типу ГКО-ОФЗ:

механизмы размещения и обращения у субфедеральных займов и ГКО совпадают, а уровни предоставляемых ими гарантий различаются. Это заставляет эмитента повышать доходность эмитируемых бумаг, что ведет к удорожанию заимствованных средств;

с увеличением дефицита бюджета и необходимостью погашения долгов по ранее размещаемым бумагам возникает неблагоприятная тенденция наращивания объема эмиссии долговых обязательств, а это приводит к построению финансовых пирамид. Но в отличие от эмитента - государства, которое может выпускать деньги, эмитент - исполнительные органы власти субъектов РФ лишены такой возможности и в случае краха собственных финансовых пирамид вряд ли будут способны удовлетворить претензии кредиторов;

традиционно субфедеральные займы рассчитаны как на крупных так и на мелких инвесторов, включая в первую очередь жителей данного региона. Участие последних в ГКО-подобных займах практически невозможно из-за того, что облигации выпускаются в безналичной форме и большой номинальной стоимости.

Успех таких субфедеральных займов обуславливается отработанной схемой ГКО, простотой и эффективностью, заложенными в ней технологических решений. Поэтому популярность ГКО-подобных займов вполне закономерна. Но, возможно, в дальнейшем развитии первенство перейдет к промышленно-инвестиционной модели заимствования. В этом случае заемные средства направляются на финансирование конкретных программ, а погашение производится из доходов удачно реализованных проектов.

Первый займ типа ГКО был выпущен администрацией Пермской области летом 1994 г. К концу 1995 г. число таких займов увеличилось до 10 и составило 11 % от общего объема выпусков. По объему они доминируют, на их долю приходится более 54 % общего объема эмиссии /39, с. 46/. Эти займы относятся к наиболее крупным (их размеры от 50 млрд. руб. - займ Пермской области, до 2,1 трлн. руб. - займ Санкт-Петербурга), а их средний размер составляет 310 млрд. руб. Крупнейшим же эмитентом такого рода займов является правительство Санкт-Петербурга, которое за период 1995-1996 гг. разместило МКО (муниципальные краткосрочные облигации) на сумму 8,17 трлн. руб. и является безусловным лидером в этой области. Причем срок серий варьируется от 3 мес. до 3 лет, что свидетельствует о развитости рынка. Развитием рынка ГКО-подобных бумаг занимаются также республики Татарстан и Якутия, Свердловская, Иркутская, Челябинская, Новосибирская, Пермская, Оренбургская и другие области.

Агрооблигации - нерыночные ценные бумаги, которые выпускаются субъектами РФ в счет погашения задолженности перед федеральным бюджетом по товарным кредитам, предоставляемые Минфином в 1996 г. Они являются бездокументарными ценные бумаги со сроком погашения от 1 до 3 лет номинальной стоимостью 10 млн. руб., по которым выплачивается купонный доход в размере 10 % годовых. Облигации выпускаются траншами со сроком погашения 1, 2 и 3 года. Объем выпуска этих бумаг оговаривается протоколом, согласованным с суммой задолженности по товарному кредиту, подписанному Минфином и субъектом РФ. Весь выпуск облигаций передается в распоряжение Минфина.

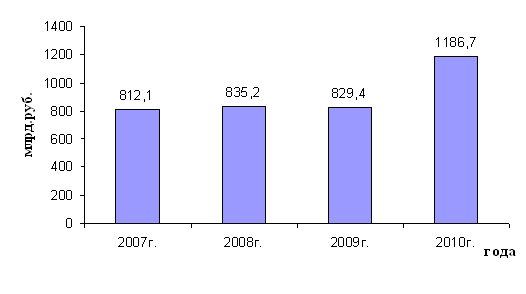

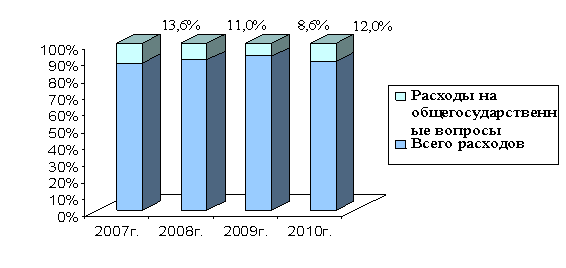

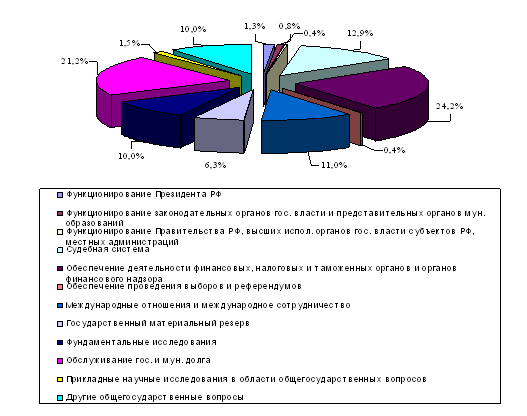

Изначально 17 регионов отказались от выпуска облигаций, предлагая федеральному правительству провести зачет взаимной задолженности. Но Минфин РФ настоял на своем, применяя “карательные” санкции. Но большинство регионов пошло по предложенному пути секьюризации долга, вместо погашения в денежной форме. В 1997 г. 50 субъектов РФ зарегистрировали в Минфине 147 выпусков сельских облигаций на общую сумму 5 трл. руб. На данный момент из 70 регионов-задолжников свои агрооблигации выпустили 65 субъектов РФ. Общий объем выпущенных обязательств составил 6,3 трлн. руб. Полностью или частично Минфину удалось реализовать пока облигации 47 регионов, выручив чуть более 4 трлн. руб. ( см. рис. А2) /45, с. 12/.2

Учет и хранение облигаций осуществляет уполномоченный депозитарий - ОНЭКСИМ Банк. В качестве платежных агентов по погашению займа выступают - “Российский кредит”, МФК, НРБ, Уником банк и

др. Аукционы проводит торговый агент - АКБ “МФК”. Участниками аукциона могут быть только члены секции фондового рынка ММВБ. Сбор заявок на покупку облигаций проходит в секции фондового рынка ММВБ два раза в неделю. Порядок проведения аукционов определяется “Регламентом проведения торгов по продаже облигаций субъектов Федерации”, утвержденным Минфином РФ. В распоряжении Минфина РФ на проведение аукциона указывается предельная цена продажи ценных бумаг, ниже которой заявки к регистрации торговой системой не принимаются. При этом данный параметр может достаточно сильно колебаться, и большой разброс цен говорит о том, что диверсификационный подход Минфина РФ к облигациям устанавливает определенный рейтинг инвестиционной привлекательности региона.

На вторичные торги облигации выводятся после полного размещения транша на аукционе. На середину октября 1997 г. к торгам было допущено 69 облигаций со сроком погашения 1, 2 и 3 года, выпущенных 29 регионами. Агрооблигации не включенные в реестр ценных бумаг, котируемых на ММВБ, являются “внесписочными” ценными бумагами, допущенные к торгам без процедуру листинга. По результатам вторичных торгов расчеты по облигациям осуществляет ОНЭКСИМ Банк, расчеты по денежным средствам - Расчетная палата ММВБ. Агрооблигации погашаются:

товарами и услугами предприятий области;

акциями предприятий области;

продуктами сельскохозяйственных производителей области;

имуществом, находящимся в распоряжении субъекта РФ.

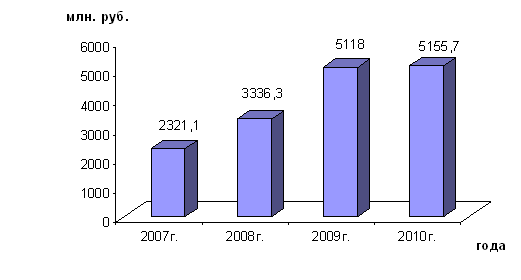

Первые торги агроблигаций состоялись 20 июня 1997 г. Спрос на облигации порою превышал предложение в 2 раза. А своего пика рынок достиг в конце лета - начале осени (см. рис. А3). В отличие от механизма реализации ГКО, по агрооблигациям Минфин РФ устанавливал единую цену продажи, независимо от инвестиционной привлекательности региона, выпустившего эти обязательства. Это связано с тем, что Минфин РФ боялся массового невыполнения регионами своих обязательств, т. к. в конечном итоге погашать облигации пришлось бы ему. В октябре доходность на рынке госбумаг резко возросла, и интерес к агрооблигациям сразу пропал, и Минфин РФ повысил доходность с 30 до 40 % годовых. Но непростую ситуацию на рынке усугубил тот факт, что бумаги экономически развитых регионов были уже проданы. И в неликвидах у Минфина РФ остались агрооблигации, выпущенные непривлекательными в инвестиционном плане субъектами РФ. Тогда Минфин РФ поднял доходность еще на несколько пунктов до 44 % годовых. Эта мера оживила рынок, но ненадолго: доходность ГКО вновь устремилась вверх, не оставляя агрооблигациям шансов на популярность. Поэтому в настоящее время Минфин РФ осуществляет диверсификационный подход к облигациям, активность покупателей возросла, - в результате Минфину РФ удалось размесить агрооблигаций на 200 млн. руб.

В начале проекта многие эксперты высказывали предположение, что не все регионы-эмитенты будут в состоянии отвечать по своим обязательствам и рынок захлебнется в неплатежах. Так уже в июне 1998 г. рынок агрооблигаций вошел в полосу кризиса неплатежей. Вслед за Читинской областью, которая 1.06.1998 г. не смогла погасить первый транш своих облигаций и выплатить купоны по 2-летним и 3-летним траншам, а 8.06.1998 г. Оренбургская область попросила инвесторов не торопиться предъявлять к погашению оренбургские агрооблигации, чуть позже к ним присоединилась Тамбовская область.

Таким образом из 40 регионов, которые к сегодняшнему дню должны были расплатиться по агрооблигациям, рассчитались 8, из них исполнили обязательства в срок - 4. Не оправдал себя и подход, предложенный торговым агентом Минфина по агрооблигациям - “МФК - Ренессанс”, который разработал модель кредитного рейтинга субъектов РФ. В соответствии с предложенной методикой все регионы-должники были подразделены по степени надежности на 3 группы. Но как показало время, присвоенные рейтинги оказались достаточно условными. Оценка не учитывает особенность выпуска агробумаг - деньги от реализации получает Минфин РФ, а погашать обязательства необходимо регионам. Таким образом, на рынке идет переориентация приоритетов в отношении обязательств региона. Главным критерием выпуска является степень ответственности региональных властей перед своими обязательствами, а не финансовое положение региона.

Это сказывается в отношении тех регионов, которые занимаю или планируют размещать свои займы на зарубежных рынках. Например, десятидневная задержка с оплатой агрооблигаций могли стоить Якутии более 755 млн. долларов, т. к. ранее республика получила кредит на эту сумму в зарубежных банках. Причем, одним из условий кредитного договора было право кредитора требовать долгосрочное погашение займа с учетом процентов при неисполнении заемщиком своих обязательств перед какими-либо другими кредиторами. И хотя для Якутии все закончилось выплатой штрафных санкций, иностранные инвесторы будут с большей осторожностью относиться к региональным займам. Правда инвесторы были готовы к тому, что некоторые регионы откажутся от погашения облигаций. Поэтому крупные операторы “сельского” рынка (банки) заранее создали клуб кредиторов, где прорабатывались варианты мер воздействия на неплательщиков. Для этих целей “МФК-Ренессанс” наняла авторитетную международную адвокатскую контору “Клиффорд Чейз”. Пока инвесторы пытаются договориться с должниками по-хорошему. С каждым ведется индивидуальная работа, для них разрабатываются графики погашения задолженности. Но для 8 регионов дело грозит закончиться судом, а на двух субъектов РФ - Читинскую область и Еврейскую автономную область - документы в суд уже поданы.

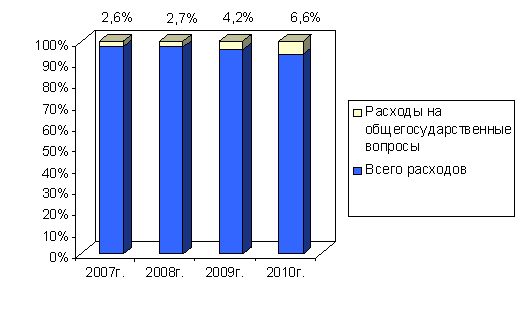

На сегодняшний день Минфин РФ реализовал 65 % от общей эмиссии. Поэтому регионам, чьи бумаги остались нереализоваными, предстоит погашать свои обязательства Минфину РФ, т. е. государству (рис. А4).

Выпуск агрооблигаций позволил отладить инфраструктуру, которая может быть использована при секьюризации иных региональных долгов. Чтобы успешно развить рынок таких бумаг, надо активно привлекать на него региональных инвесторов. А участие в проекте обеспечило субъектам РФ решение ряда важных задач кратко- и долгосрочного характера:

получение отсрочки в погашении бюджету ссуды продолжительностью от 1 до 3 лет;

выкуп с дисконтом собственных облигаций;

формирование рейтинга собственных облигационных займов с целью привлечения в будущем новых инвестиций с использованием инструментов фондового рынка.

Но существует ряд специфических проблем рынка агрооблигаций, которые в основном связаны с тем, что данный финансовый инструмент новый, не проработанный:

повышение заинтересованности инвесторов в приобретении облигаций эмитентов с невысоким экономическим потенциалом;

повышение ликвидности вторичного рынка, а малоактивность и низколиквидность вторичного рынка агрооблигаций объясняется следующим:

объем выпуска каждого отдельно взятого эмитента небольшие, что недостаточно для формирования высоколиквидного рынка ценных бумаг;

вторичные торги проводят только по тем выпускам агрооблигаций, первичное размещение которых полностью завершено (их 16);

крупными держателями агорооблигаций являются зарубежные финансовые институты, которые приобретали их в целях формирования долгосрочных инвестиционных портфелей, а не ради спекуляций на рынке;

недостаточная информационная открытость данного рынка, связанная с тем, что эмитент, передавая облигации в собственность Минфину РФ, фактически теряет интерес к их дальнейшей судьбе.

создание развернутой и максимально доступной инвесторам системы информационно-аналитической поддержки.

Условия заимствования еврооблигаций на международных финансовых рынках для эмитентов более выгодны, чем на внутреннем рынке: рынок еврооблигаций высокоорганизован и имеет хорошо отлаженную инфраструктуру; заемные средства, мобилизуемые таким путем являются более дешевыми ресурсами и могут привлекаться на более длительный срок. Размещать свои ценные бумаги на внешнем рынке субъекты РФ могут только с позволения федерального правительства, т. к. оно несет солидарную ответственность по долговым обязательствам регионов.

Документом, регулирующим выпуск еврооблигаций органами власти, является указ президента РФ № 304 от 08.04.97 г. “О выпуске внешних облигационных займов органов исполнительной власти Москвы, Санкт-Петербурга и Нижегородской области”. В соответствии с ним:

общий объем заимствований любого из субъекта РФ в пределах бюджетного года не должен превышать 30 % собственных доходов бюджета;

расходы на погашение и обслуживание всех видов долгосрочных обязательств не могут составлять более 15 % собственных бюджетных доходов;

субъекты РФ должны получить рейтинги от не менее чем 2-х ведущих рейтинговых агентств.

После выпуска ОНЭКСИМбанком еврооблигаций 24 января 1997 г. выявили желание выпустить еврооблигации администрации г. Москвы, г. Санкт-Петербурга и Нижегородской области. Причем ФКЦБ считает необходимым поддержать регионы при их подготовке и выходе на мировой финансовый рынок. Причем необходимо обеспечить сравнительно низкую степень доходности ценных бумаг регионов, сопоставимой с доходностью первого транша российских евробондов (9,25 % годовых), и высокую степень их размещения среди инвесторов, а правительственным органам необходимо не допустить излишней концентрации и перенасыщения мирового рынка российскими ценными бумагами. К настоящему времени Москва и Санкт-Петербург разместили на международном рынке свои еврооблигации на сумму 500 и 300 млн. долларов соответственно. В 1997 г. три региона (Москва, Санкт-Петербург, Нижегородская область) удачно разместили свои еврооблигации. В начале 1998 г. правительство Татарстана осуществляло подготовку к выпуску еврооблигаций. В связи с этим пересматривается снижение границы объема выпуска республиканских краткосрочных облигаций (РКО) с 1,5 трлн. руб. до 1,3 млрд. руб. (с учетом деноминации). Объем эмиссии еврооблигаций составит 300-500 млн. долларов. Планировалось, что до конца 1998 г. Татарстан получит кредитную оценку от рейтинговых агентов Moody’s и Standard & Poor’s. Власти уже выбрали генерального менеджера по размещению и подобрали финансового консультанта - Dresdner Kleinword Benson и Price Waterhouse.

Особое место среди субфедеральных займов занимают социально-экологические. Яркий пример их использования - 100-миллиардный займ Ярославской области 1995-1998 гг. Главным его объектом была избрана окружающая среда - очистка волжской воды и воды озера Неро. Займ проводится достаточно успешно, а залогом его удачи стала мощная система гарантирования погашения. Помимо резервного фонда, займ обеспечен областными бюджетами развития 1997 г. на 100 млрд. руб., 1998 г. - на 120 млрд. руб.

Арбитражные займы3 - вторая по численности группа, на их долю приходится 15 % общего количества выпусков, их средний размер - 28 млрд. руб. Их доля в общем объеме эмиссий - 10 % /43, с. 11/. Займы этого вида характеризуются как нецелевые, общего покрытия, среднесрочные, погашаемые в денежной форме (розыгрыши призов). Арбитражные займы могут различаться по декларируемым целям: финансирование социальных программ, промышленно-инвестиционных проектов и т. п. Их жизненный цикл распадается на два этапа. На первом этапе привлеченные в процессе первичного размещения средства направляются в сферу чисто финансовых операций (инвестируются в высокодоходные, высоколиквидные инструменты - ГКО-ОФЗ, банковский депозит) с целью получения прибыли (арбитража). На втором этапе полученная прибыль расходуется на обслуживание займа и финансирование программ в соответствии с проводимыми эмитентом целями. Но до них доходит не более 10 % привлеченных средств. Такая статистика говорит о слабой эффективности и бесприбыльности подобных займов.

Рассмотрим Нижегородский областной заем 1994 г. По схеме половина средств займа размещалась на депозитах банков-покупателей облигаций под 0,85 от средневзвешенной ставки ЦБ РФ. Вторая половина средств передавалась Нижегородской траст-компании, размещающей средства в высокодоходные финансовые инструменты. Доходы, полученные от финансовых операций, использовались для купонных выплат держателям облигаций из расчета 0,7 ставки ЦБ РФ для покрытия издержек обращения займа и формирования “свободных средств” (прибыли). “Свободные средства” на условиях срочности, платности и возвратности направлялись администрацией области на финансирование реконструкции Нижегородского цирка и производство по обработке алмазов.

Промышленные (производственные) инвестиционные займы пока немногочисленны (8 % от общего количества выпусков). Это объясняется отсутствием привлекательных и прибыльных инвестиционных проектов и тем, что в условиях высокого уровня инфляции инвестиции в реальный сектор экономики имеет отрицательную доходность. Эти займы являются довольно крупными - 185 млрд. руб. В общем объеме эмиссии на них приходится 23 % /36, с. 47/. Займы этого типа характеризуются как целевые, смешанного покрытия, среднесрочные, погашаемые в денежной или натуральной формах. Основная цель этих займов - инвестиционная поддержка предприятий, инфраструктурных объектов. Но в условиях общей нестабильности финансового и фондового рынка займы такого типа имеют черты арбитражных. Условиями выпуска этих займов предусмотрено создание различных резервных (страховых) фондов, средства которых подлежат размещению в высокодоходные финансовые инструменты. Подобные займы выпускали Хабаровский край, Тюменская, Ярославская, Рязанская области, Чукотский АО, Республика Северная Осетия.

Похожие работы

... , но и на осуществление социально-значимых программ), а также совместное участие коммерческих организаций и органов власти разного уровня в обеспечении развития территории. ГЛАВА 2. ОЦЕНКА РОЛИ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ В РАЗВИТИИ ТЕРРИТОРИИ НА ПРИМЕРЕ САМАРСКОЙ ОБЛАСТИ 2.1 Анализ участия коммерческих организаций в формировании бюджета Самарской области В настоящее время социально- ...

... бюджетных расходов на содержание органов государственной власти и местного самоуправления. Совершенствуя механизм бюджетных расходов на содержание органов государственной власти и местного самоуправления в условиях реформирования бюджетного процесса в России можно использовать опыт Италии, где законодательно установлены фискальные правила - ограничения, соблюдение которых является обязательным ...

... в соответствии с настоящим Законом и иными законодательными актами. Статья 10. Льготы по налогам По налогам могут устанавливаться в порядке и на условиях, определяемых законодательными актами, следующие льготы:необлагаемый минимум объекта налога;изъятие из обложения определенных элементов объекта налога;освобождение от уплаты налогов отдельных лиц или ...

... характер, тогда как ранее доходы государства формировались главным образом за счет натуральных податей и трудовых повинностей. Развитие финансов и финансовых отношений неразрывно связано с развитием и становлением государств. Ведь финансы представляют собой отношения по накоплению и распределению и последующему перераспределению национального богатства, причем перераспределение необходимо именно ...

0 комментариев