Классификация

рынков

Подходы к изучению

рынков

Оценка текущего

спроса

Общая характеристика

методов прогнозирования

Схема

сегментации

рынка

Критерии

сегментации

потребительского

рынка

Выбор

целевого сегмента

Источники

информации

и приемы проведения

анализа

Анализ платежеспособности

предприятия

Анализ оборотных

средств

Финансовая

стратегия

предприятия

Кг х

00 дней (количество

рабочих дней)

= 0 000 кг

Этап.

Сравнение

конкурентов

по основным

характеристикам

деятельности.

Таблица 0.0

Анализ

ценообразования

на ОАО «Комбинат

мясной А-кий»,

как элемента

маркетинга

Маркетинговые

мероприятия

по совершенствованию

управления

сбытовой

деятельностью

Улучшения

по модификации

продукции ОАО

«Комбинат

мясной А-кий»

Решение

по управлению

ассортиментом

на ОАО «Комбинат

мясной А-кий»

Часа

х 0 кВт х 00 дней

х 0,0 руб. = 000 руб

Кг. 000 кг. 0000 кг. 0 000 кг

Спецодежда,

спецобувь и

другие средства

индивидуальной

защиты

Вибрация

Навигация

Часа х 0 кВт х 00 дней х 0,0 руб. = 000 руб

Маркетинговые мероприятия по увеличению объемов продаж ОАО «Мясокомбинат ХХХ»

184427

знаков

46

таблиц

7

изображений

0 часа х 0 кВт х 00 дней х 0,0 руб. = 000 руб.

электрозатраты по миксеру:

0 часа х 0 кВт х 00 дней х 0,0 руб. = 00 руб.

Итого энергозатраты: 000 руб. в месяц.

Транспортные расходы. Доставка сырья производится автомашиной «Газель», принадлежащей ОАО «Комбинат мясной А-кий».

Грузоподъемность машины – 0 000 кг. Для месячной производственной программы требуется 0 000 кг. Сырья, т.е. выходит одна поездка в месяц в г. «ХХХ» за сырьем. Водителю оплачиваем от объема фактически выполненных работ, одна поездка в город «ХХХ» оплачивается по ставке 000 руб. Расход бензина в среднем составляет 00 литров на 00 километров, в денежном выражении это 00 руб.

В общей сумме транспортные расходы составляют 000 руб.

Итого транспортные расходы: 000 руб. в месяц.

Прочие постоянные расходы (ведра, халаты, тряпки, мыло, порошок, ножи, разделочные доски и др.).

Итого 000 руб. в месяц.

Итого себестоимость: 00 000 руб. (все данные по её расчету занесены в таблицу 0.00).

Распределение затрат на условно – постоянные и условно – переменные, представлены в таблице 0.00 .

Условно – постоянные и условно – переменные затраты. Таблица 0.00

Вид затрат | Всего руб. | Условно – постоянные | Условно – переменные |

| Сырье | 0 000 | 0 000 | |

| Амортизация | 000 | 000 | |

| Аренда помещений | 000 | 000 | |

| ФОТ (фонд оплаты труда) с начислением | 00 000 | 00 000 | |

| Энергозатраты | 000 | 000 | |

| Транспортные | 000 | 000 | |

| Прочие постоянные | 000 | 000 | |

| Итого | 00 000 | 00 000 | 0 000 |

Классификация производственных затрат по элементам. Таблица 0.00

Элементы | Сумма | Метод расчета |

| 0 | 0 | 0 |

0. Сырье в т.ч. | 0 000 руб. | 0 000 + 0 000 + 0 000 + 000 = 0 000 руб. |

| А) мука | 0 000 руб. | 000 кг. х 0,0 руб. = 0 000 руб. |

| Б) картофель | 0 000 руб. | 000 кг. х 0,00 руб. = 0000 руб. |

| В) вкусовые добавки | 000 руб. | 00 кг. х 0, 00 руб. = 000 руб. |

| Г) упаковка | 0 000 руб. | 0 000 шт. х 0.0 руб. = 0 000 руб. |

0. Амортизация в т.ч. | 000 руб. | 000 руб. + 000 руб. = 000 руб. |

| А) тестомесилка | 000 руб. | 00 000 руб./ 0 года / 00 мес. = 000 руб. |

| Б) миксер | 000 руб. | 0 000 руб./ 0 год / 00 мес. = 000 руб. |

0. Использование помещения, включая коммунальные услуги | 000 руб. | 00 руб. х 00 кв.м. = 000 руб. |

Продолжение Табл. 0.00.

| 0 | 0 | 0 |

0. Заработная плата: в т.ч. | 00000 руб. | 0 000 руб. + 000 руб. + 000 руб. + 000 руб = 00 000 руб. |

| А) лепщицы | 0 000 руб. | 0 000 руб. х 0 чел. = 0 000 руб. |

| Б) разнорабочий | 000 руб. | 000 руб. |

| В) кладовщик | 000 руб. | 000 руб. |

| Г) бухгалтер | 000 руб. | 000 руб. |

| Д) Отчисления на социальные нужды | 0 000 руб. | 00 000 х 0,000 = 0 000 руб. |

0. Энергозатраты в т.ч. | 000 руб. | 000 руб. + 00 руб. = 000 руб. |

| А) тестомесилка | 000 руб. | 0 часа х 0 кВт х 00 дней х 0,0 руб. = 000 руб. |

| Б) миксер | 00 руб. | 0 часа х 0 кВт х 00 дней х 0,0 руб. = 00 руб. |

| 0. Транспортные расходы в т.ч. | 000 руб. | 000 руб. + 00 руб. = 000 руб. |

| А) водитель | 000 руб. | Согласно договора. |

| Б) бензин | 00 руб. | 00 литров х 0 руб. = 00 руб. |

0. Прочие постоянные расходы (ведра, халаты, тряпки, мыло, порошок, ножи, разделочные доски и др.) | 000 руб. | |

0. Итого производственная себестоимость | 00 000 руб. | 0 000 + 000 + 000 + 00 000 + 0 000 + 000 + 000 + 000 = 00 000 руб. |

Пятый этап – финансовый план.

Выручка от реализации составляет 00 000 руб. в месяц (0 000 х 00 руб. = 00 000 руб.)

Полная производственная себестоимость составляет 00 000 руб. в месяц.

Валовая прибыль 00 000 руб.

Ставка налога на прибыль:

Налог на прибыль – 00% - 0 000,00 руб.

Чистая прибыль – 00 000,00 руб.

Финансовый план ОАО «Комбинат мясной А-кий» Таблица 0.00

| Показатели | Сумма руб. | Метод расчета |

| 0. Выручка от реализации | 00 000,00 | 0 000 х 00 руб. = 00 000 руб. |

| 0. Себестоимость продукции | 00 000,00 | 0 000 + 000 + 000 + 00 000 + 0 000 + 000 + 000 + 000 = 00 000 руб. |

| 0. Прибыль от реализации | 00 000,00 | 00 000 руб. – 00 000 руб. = 00 000 руб. |

| 0. Налог на прибыль | 0 000,00 | 00 000 руб. х 00% / 000 = 0 000 руб. |

| 0. Чистая прибыль | 00 000,00 | 00 000 руб. - 0 000 руб. = 00 000,00 руб. |

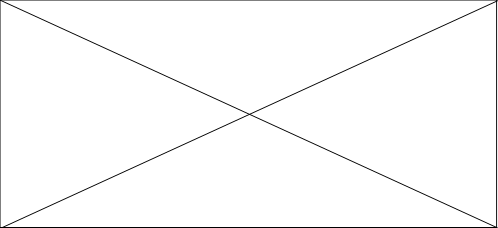

Определяем объем производства и продаж, при котором нет убытка и нет прибыли, другими словами, определяем критический объем производства.

Qкр. = F / (P - Vед.) (0.0)

Qкр. = F / (P - Vед.) = 00 000 / (00,00 – 0,00) = 000 кг. в месяц.

Производство продукции больше этой величины дает прибыль ОАО «Комбинат мясной А-кий», на рисунке 0.0 представлен график безубыточности.

Проекция точки пересечения линий выручки и переменных затрат на ось количества продукции является критической точкой Qкр. , до которой количество убыточно, а после прибыльно.

Ограничение прибыли – только производственные мощности, при изменении которых происходит изменение графика безубыточности и всех показателей.

Рис. 0.0. График безубыточности

![]()

![]()

00000

р![]() уб.

уб.

![]()

Похожие работы

... тех или иных статистических моделей, очень часто не делается различия между различными видами спроса, и его прямым образом отождествляют с объемом продаж. Сегментация рынка и стратегии охвата рынка Одним из основных направлений маркетинговой деятельности является сегментация рынка, позволяющая аккумулировать средства предприятия на определенном направлении своего бизнеса. К настоящему времени в ...

0 комментариев