Классификация

рынков

Подходы к изучению

рынков

Оценка текущего

спроса

Общая характеристика

методов прогнозирования

Схема

сегментации

рынка

Критерии

сегментации

потребительского

рынка

Выбор

целевого сегмента

Источники

информации

и приемы проведения

анализа

Анализ платежеспособности

предприятия

Анализ оборотных

средств

Финансовая

стратегия

предприятия

Кг х

00 дней (количество

рабочих дней)

= 0 000 кг

Этап.

Сравнение

конкурентов

по основным

характеристикам

деятельности.

Таблица 0.0

Анализ

ценообразования

на ОАО «Комбинат

мясной А-кий»,

как элемента

маркетинга

Маркетинговые

мероприятия

по совершенствованию

управления

сбытовой

деятельностью

Улучшения

по модификации

продукции ОАО

«Комбинат

мясной А-кий»

Решение

по управлению

ассортиментом

на ОАО «Комбинат

мясной А-кий»

Часа

х 0 кВт х 00 дней

х 0,0 руб. = 000 руб

Кг. 000 кг. 0000 кг. 0 000 кг

Спецодежда,

спецобувь и

другие средства

индивидуальной

защиты

Вибрация

Навигация

Источники информации и приемы проведения анализа

Маркетинговые мероприятия по увеличению объемов продаж ОАО «Мясокомбинат ХХХ»

184427

знаков

46

таблиц

7

изображений

0.0.0. Источники информации и приемы проведения анализа

Основным источником информации для проведения анализа финансового состояния является бухгалтерский баланс, который отражает источники образования средств и направления их использования.

Источниками информации являются приложения к бухгалтерскому балансу формы №0, 0, 0 и 0.

Используя выписки из данных источников, проведем анализ финансового состояния ОАО «Комбинат мясной А-кий» за период 0000 года.

0.0.0. Анализ структуры источников средств и их использования

Характеристика изменений в финансовом состоянии предприятия проводится по бухгалтерскому балансу, разделы Актив и Пассив на начало года, на конец года.

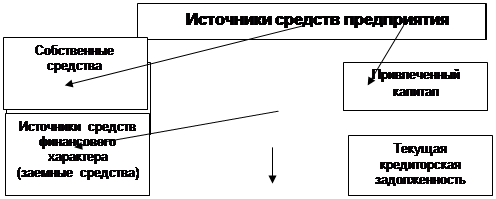

Источники средств - это денежные средства в прямой либо опосредованной форме, предоставленные предприятию юридическими или физическими лицами.

Методом чтения бухгалтерского баланса можно проанализировать структуру источников средств и их использования. По юридической принадлежности источники финансовых ресурсов характеризуются как собственные средства, так и заемные(привлеченные). По характеру отношений в пассиве бухгалтерского баланса, все источники средств отражаются как сумма обязательств предприятия - перед собственниками, пред банками, пред государством и прочими лицами.

Характеристика источников средств предприятия предоставлена на схеме Рисунке 0.0.

Рис. 0.0. Характеристика источников средств предприятия

![]()

Источники средств предприятия

![]()

Собственные средства

Привлеченный капитал

![]()

![]()

Источники средств финансового характера (заемные средства)

Текущая кредиторская

задолженность

![]()

![]()

Долгосрочные

займы

Краткосрочные

займы

Структурный анализ источников средств Таблица 0.0.

| № п.п. | Показатели | Прошлый | Отчетный | Темпы роста % |

| 0 | 0 | 0 | 0 | 0 |

| 0. | Собственные средства в валюте баланса | 00,0 | 00 | 00,00 |

| 0. | Абсолютная величина собственных средств, в тыс. руб. | 00000 | 00000 | 000,0 |

| 0.0. | Уставный капитал | 0,00 | 0,00 | 000 |

| 0.0. | Добавочный капитал | 00,00 | 00,0 | 00,0 |

| 0.0. | Фонд накопления | 00,0 | 00,0 | 00,00 |

| 0.0. | Фонд социальной сферы | 0,0 | 0,0 | 00,00 |

| 0.0. | Нераспределенная прибыль прошлых лет | 0,00 | - | - |

| 0.0. | Нераспределенная прибыль прошлых лет | - | 0,00 | 0,00 |

| 0. | Заемные источники средств в валюте баланса | 0,0 | 0,0 | 000,00 |

Продолжение Таблица 0.0.

| 0 | 0 | 0 | 0 | 0 |

| 0. | Абсолютная величина заемных средств тыс. руб. | 0000 | 0000 | 000,0 |

| 0.0. | В т.ч. доля кредиторской задолженности | 00,00 | 00,00 | 000,0 |

| 0.0. | Фонды предприятия | 00,00 | 00,00 | 00,0 |

Анализ изменения источников средств проводится в тесной взаимосвязи со средой их вложения, т.е. с активом баланса.

Анализ структуры имущества предприятия Таблица 0.0

| № п.п. | Показатели | Прошлый | Отчетный | Темпы роста % |

| 0. | Иммобилизованные активы в валюте баланса | 00,00 | 00,00 | 00,00 |

| 0. | Абсолютная величина иммобилизованных активов | 00000 | 00000 | 00,0 |

| 0.0. | В т.ч. доля ОС | 00,00 | 00,00 | 00,0 |

| 0.0. | Нематериальных активов | 0,00 | 0,0 | 0000 |

| 0.0. | Неосвоенных финансовых вложений | 00,0 | 00,0 | 000,0 |

| 0. | Мобильные активы в ВБ | 00,00 | 00,00 | 000,0 |

| 0. | Абсолютная величина мобильных активов в тыс. руб. | 0000 | 0000 | 000 |

| 0.0. | В т.ч. доля денежных средств | 00,00 | 00,00 | 000,0 |

| 0.0. | Дт задолженности | 00,00 | 00,00 | 000,0 |

| 0.0. | Производственных запасов и Г.П. | 00,00 | 00,00 | 00,0 |

Переход источников средств в материально- денежную или другую форму, рассмотрим используя метод трансформации в динамике.

Рис. 0.0. Схема трансформации источников средств, прошлый период

Иммобилизованные

средства

00,00

Собственные

средства

00,0

00,00

![]()

00,00

Мобильные

средства

Заемные

средства

0,0

00,00

0,0

![]()

Рис. 0.0. Схема трансформации источников средств, отчетный период

Иммобилизованные

средства

00,00

Собственные

средства

00,0

00,00

![]()

00,00

Мобильные

средства

Заемные

средства

0,0

00,00

0,0

![]()

Похожие работы

... тех или иных статистических моделей, очень часто не делается различия между различными видами спроса, и его прямым образом отождествляют с объемом продаж. Сегментация рынка и стратегии охвата рынка Одним из основных направлений маркетинговой деятельности является сегментация рынка, позволяющая аккумулировать средства предприятия на определенном направлении своего бизнеса. К настоящему времени в ...

0 комментариев