Показники

інвестиційної

привабливості

підприємства

ОРГАНІЗАЦІЯ

АНАЛІЗУ ФІНАНСОВОГО

СТАНУ ПІДПРИЄМСТВА

З ПОЗИЦІЙ

ІНВЕСТИЦІЙНОЇ

ПРИВАБЛИВОСТІ

Оцінка

динаміки

платоспроможності

та ліквідності

підприємства

Визначення

ефективності

використання

капіталу

НАПРЯМКИ

ПОКРАЩЕННЯ

ІНВЕСТИЦІЙНОГО

Реструктуризація

капіталу підприємства

Напрямки

підвищення

показників

інвестиційної

привабливості

Навигация

ОРГАНІЗАЦІЯ АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА З ПОЗИЦІЙ ІНВЕСТИЦІЙНОЇ ПРИВАБЛИВОСТІ

Повышение инвестиционной привлекательности предприятия

137765

знаков

39

таблиц

38

изображений

2. ОРГАНІЗАЦІЯ АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА З ПОЗИЦІЙ ІНВЕСТИЦІЙНОЇ ПРИВАБЛИВОСТІ

2.1. Аналіз валюти та структури балансу

Для загальної оцінки фінансового стану складається спрощений баланс , в якому об’єднують в окремі групи однорідні статті. При побудові спрощеного балансу зменшується число статей балансу чим підвищується його наочність і полегшується його аналіз.

Попередню оцінку фінансового стану підприємства можна зробити на основі виявлення „хворих” статей балансу [31, c. 95]:

наявності в балансі суми по рядку 350 „Непокритий збиток” яка свідчить про вкрай незадовільну роботу підприємства;

наявністю сум за дебіторською заборгованістю, не сплаченою в строк ;

наявністю сум за статтею „Інші оборотні активи” (ряд 250);

наявності простроченої кредиторської заборгованості.

На основі діючого балансу АТЗТ „Херсонська кондитерська фабрика ” побудуємо спрощений баланс (табл.. 1)

Аналіз показав, що загальний капітал товариства „Херсонська кондитерська фабрика” дещо поменшав – на 2,1% , але це відбулося на фоні значного приросту нерозподіленого прибутку – на 11,7% що є позитивним моментом. Також можна зазначити що ліквідність підприємства також зросла, оскільки вартість необоротних активів зменшилася на 5,1%, а оборотних – збільшилася на 8,5%. Також позитивної оцінки заслуговує зменшення статті „Інші оборотні активи” на 44,5%, та зменшення статті „Кредиторська заборгованість” на 19,8%

Разом з тим на підприємстві існує зростаюча дебіторська заборгованість зростання на 235,8%.

Таблиця 1

Порівняльний аналітичний баланс АТЗТ „Херсонська кондитерська фабрика ” на 2002 рік , тис.грн.

| Показники | На початок року | На кінець року | Відхилення | ||||||||||

| Тис. грн. | Питома вага | Тис. Грн | Питома вага | Абсолютне г.3-г.1 | Відносне г.5/г.1х100 | За питомою вагою г.4-г.2 | |||||||

| A | 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||||

| АКТИВ | |||||||||||||

| І. Необоротні активи | |||||||||||||

| 1.1 Нематеріальні активи | 8,9 | 0,1% | 4,7 | 0,039072 | -4,2 | -47,2% | 3,8% | ||||||

| 1.2 Незавершене буд-во | 274,2 | 2,2% | 7,1 | 0,1% | -267,1 | -97,4% | -2,2% | ||||||

| 1.3 Основні засоби | 4 420,7 | 36,0% | 4 450,7 | 37,0% | 30,0 | 0,7% | 1,0% | ||||||

| Усього за розділом І | 4 703,8 | 38,3% | 4 462,5 | 37,1% | -241,3 | -5,1% | -1,2% | ||||||

| ІІ. Оборотні активи | |||||||||||||

| Запаси | |||||||||||||

| 2.1 виробничі запаси | 4 891,2 | 39,8% | 4 142,8 | 34,4% | -748,4 | -15,3% | -5,4% | ||||||

| 2.2 незавершене виробництво | 30,0 | 0,2% | 33,8 | 0,3% | 3,8 | 12,7% | 0,0% | ||||||

| 2.3 готова продукція | 263,5 | 2,1% | 179,1 | 1,5% | -84,4 | -32,0% | -0,7% | ||||||

| 2.4 Дебіторська заборгованість | 503,1 | 4,1% | 1 689,5 | 14,0% | 1 186,4 | 235,8% | 10,0% | ||||||

| 2.5 Грошові кошти | 33,6 | 0,3% | 165,3 | 1,4% | 131,7 | 392,0% | 1,1% | ||||||

| 2.6 Інші оборотні активи | 102,3 | 0,8% | 57,8 | 0,5% | -44,5 | -43,5% | -0,4% | ||||||

| Усього за розділом ІІ | 7 585,6 | 61,7% | 7 562,1 | 62,9% | -23,5 | -0,3% | 1,2% | ||||||

| ІІІ. Витрати майбутніх періодів | |||||||||||||

| БАЛАНС | 12 291,7 | 100,0% | 12 029,2 | 100,0% | -262,5 | -2,1% | * | ||||||

| ПАСИВ | |||||||||||||

| І. Власний капітал | |||||||||||||

| 1.1 Статутний капітал | 171 | 1,4% | 171 | 1,4% | 0 | 0,0% | 0,0% | ||||||

| 1.2 Додатковий капітал | 4700,4 | 38,2% | 4699,4 | 39,1% | -1 | 0,0% | 0,8% | ||||||

| 1.3 Резервний капітал | 115,4 | 0,9% | 115,4 | 1,0% | 0 | 0,0% | 0,0% | ||||||

| 1.4 Нерозподілений прибуток | 4388,3 | 35,7% | 4901,8 | 40,7% | 513,5 | 11,7% | 5,0% | ||||||

| Усього за розділом І | 9375,1 | 76,3% | 9887,6 | 82,2% | 512,5 | 5,5% | 5,9% | ||||||

| ІІ. Забезпечення наступних витрат та платежів | |||||||||||||

| 2.1 Виплати персоналу | 70,7 | 0,6% | 90,5 | 0,8% | 19,8 | 28,0% | 0,2% | ||||||

| Усього за розділом ІІ | 70,7 | 0,6% | 90,5 | 0,8% | 19,8 | 28,0% | 0,2% | ||||||

| ІІІ. Довгострокові зобов’язання | |||||||||||||

| IV. Поточні зобов’язання | |||||||||||||

| 4.1 Короткострокові кредити | 435,1 | 3,5% | 206,5 | 1,7% | -228,6 | -52,5% | -1,8% | ||||||

| 4.2 Кредиторська заборг | 1646,3 | 13,4% | 1320,2 | 11,0% | -326,1 | -19,8% | -2,4% | ||||||

| 4.3 Інші поточні зобов’язання | 23,8 | 0,2% | 0 | 0,0% | -23,8 | -100,0% | -0,2% | ||||||

| Усього за розділом IV | 2845,9 | 23,2% | 2051,1 | 17,1% | -794,8 | -27,9% | -6,1% | ||||||

| V. Витрати майбутніх періодів | |||||||||||||

| БАЛАНС | 12291 | 100,0% | 12029,2 | 100,0% | -261,8 | -2,1% | * | ||||||

Для отримання загальної оцінки, динаміки фінансового стану зіставимо зміни підсумку валюти балансу із змінами фінансових результатів діяльності підприємства „Херсонська кондитерська фабрика”.

Для цього розрахуємо коефіцієнт зміни валюти балансу за формулою:

(47)

(47)

де: Квб – коефіцієнт зміни валюти балансу;

ВБ1 та ВБ0 –валюта балансу на кінець та початок періоду.

Коефіцієнт зміни виручки від реалізації продукції:

(48)

де Квр – коефіцієнт зміни виручки від реалізації продукції;

ВР1 та ВР0–виручка від реалізації на кінець та початок періоду.

![]()

Коефіцієнт зміни балансового прибутку:

(49)

(49)

де Кбп – коефіцієнт зміни балансового прибутку;

БП1 та БП0 – балансовий прибуток на кінець та початок періоду.

Як видно темпи приросту зазначених показників випереджають приріст валюти балансу, що свідчить про покращення використання засобів на підприємстві в динаміці.

Для того щоб аналіз валюти балансу був повним, необхідно дати оцінку змінам окремих його статей . така оцінка надається за допомогою горизонтального (часового) і вертикального (структурного) аналізів.

При горизонтальному аналізі виявляються абсолютні та відносні зміни величин статей балансу за певний період, дається оцінка цим змінам [40, c. 165].

Вертикальний аналіз використовується для дослідження структури засобів і джерел їх утворення шляхом визначення питомої ваги окремих статей у підсумкових даних та оцінювання цих змін.

Горизонтальний і вертикальний аналіз взаємодоповнюють один одного, на їх основі будується порівняльний аналітичний баланс (Таблиця 1)

Позитивним є збільшення власного капіталу на 512 тис. грн. (5,5 %) та зменшення поточних зобов’язань на 794,8 тис. грн. (-27,9%). Також позитивно можна оцінити зменшення статті „Готова продукція” на 32% що поряд із збільшенням прибутку може свідчити про збільшення спросу на продукцію.

Негативним моментом є збільшення дебіторської заборгованості на 1 186,4 тис. грн., що складає 235,8% від її величини на початок року.

Як видно з таблиці 1 , відбулися зміни в структурі активів товариства. Якщо на початок року необоротні активи складали 38,3 % від загальної суми балансу , то на кінець року вони склали 37,1 % тобто їх питома вага зменшилася на 1,2%. Відповідно на таку величину збільшилися в структурі активів оборотні активи.

Негативно слід оцінити значне зростання дебіторської заборгованості на 235,8%, а також збільшення її частки у загальній структурі валюти балансу з 4% до 14%.

Проаналізуємо структуру дебіторської заборгованості (Таблиця 2).

Таблиця 2

Аналіз дебіторської заборгованості АТЗТ "Херсонська

кондитерська фабрика" за 2002 рік

| Розрахунки з дебіторами | На початок року | На кінець року | Відхилення | |||

| тис.грн. | % | тис.грн. | % | тис.грн. | % | |

| 1. За товари, роботи, послуги | 503,1 | 22,2% | 1689,5 | 56,3% | 1186,4 | 34,1% |

| 2. З бюджетом | 1713,4 | 75,7% | 1292,6 | 43,1% | -420,8 | -32,7% |

| 3. За виданими авансами | 11,4 | 0,5% | 1,1 | 0,0% | -10,3 | -0,5% |

| 4. Інша поточна дебіторська заборгованість | 34,4 | 1,5% | 16,9 | 0,6% | -17,5 | -1,0% |

| Усього | 2262,3 | 100,0% | 3000,1 | 100,0% | 737,8 | 32,6 % |

За аналізований період загальна величина дебіторської заборгованості збільшилася на 737,8 тис.грн., що складає 32,6 % до початку року. Це відбулося за рахунок збільшення суми за товари, роботи, послуги на 1186,4 тис.грн.

Рис. 6 Структура дебіторської заборгованості АТЗТ "Херсонська кондитерська фабрика" на початок 2002 року

Рис.7 Структура дебіторської заборгованості АТЗТ "Херсонська кондитерська фабрика" на кінець 2002 року

У структурі дебіторської заборгованості відбулися значні зміни. На початок 2002 року найбільшу питому вагу мали розрахунки з бюджетом 75 %, на кінець року їх частка зменшилась на 32,7 %, при цьому заборгованість за товари на кінець року збільшилася на 1186,4 тис.грн., а в загальній структурі дебіторської заборгованості їх частка збільшилася на 34,1 % і склала 56,3 %.

Таке становище свідчить про ускладнення розрахункової дисципліни і про значне відволікання коштів з обороту. Це досить негативно впливає на фінансовий стан товариства.

Аналізуючи структуру пасиву балансу , слід відзначити як позитивний момент фінансової стійкості товариства високу частку власного капіталу - 76,3% на початок року та 82,2% на кінець року. Підприємство „Херсонська кондитерська фабрика ” не має довгострокових зобов'язань, а питома вага поточних зобов’язань незначна – на початок року 23,2% та 17,1% відповідно на кінець року. Як в абсолютному вираженні , так і за питомою вагою спостерігається значне зменшення поточних зобов’язань що оцінюється позитивно.

АТЗТ „Херсонська кондитерська фабрика” має гарну структуру свого капіталу.

Від оптимальності співвідношення власного і позикового капіталу значною мірою залежить фінансовий стан підприємства.

У зв’язку з цим проводиться оцінювання структури джерел фінансових ресурсів – пасивів балансу (Таблиця 3).

Таблиця 3

Оцінка структури джерел фінансових ресурсів АТЗТ „Херсонська

кондитерська фабрика” на 2002 рік

| Показники | На початок | На кінець | Відхилення |

| Коефіцієнт фінансової незалежності, % | 76,3% | 82,2% | 5,9% |

| Коефіцієнт фінансової залежності, % | 23,2% | 17,1% | -6,1% |

| Коефіцієнт фінансового ризику (плече фінансового важеля), % | 30,4% | 20,7% | -9,6% |

Структура джерел фінансових ресурсів характеризується трьома показниками :

- коефіцієнтом фінансової незалежності (його ще називають коефіцієнтом автономності , коефіцієнтом власності), який розраховується як відношення власного капіталу до загального капіталу (валюти балансу):

(50)

де Кфн - коефіцієнт фінансової незалежності;

ВК – власний капітал ;

ВБ – загальний капітал (валюта балансу).

- коефіцієнтом фінансової залежності , який характеризує частку боргу у загальному капіталі і розраховується як відношення позикового капіталу до загального (валюти балансу):

(51)

(51)

де Кфз - коефіцієнт фінансової залежності ;

ПК – позиковий1 капітал ;

ВБ – загальний капітал (валюта балансу).

- коефіцієнтом фінансового ризику (плече фінансового важеля) , який розраховується відношенням позикового капіталу до власного :

(52)

(52)

де Кфр - коефіцієнт фінансового ризику (плече фінансового важеля) .

Чим вище рівень першого показника і нижче рівні другого і третього , тим стійкіший фінансовий стан підприємства.

Учені-економісти по-різному оцінюють оптимальність співвідношення власного та позикового капіталу (наприклад, 70:30 ; 60:40 ; 50:50) [24, c. 35]. На мою думку, це залежить від конкретних умов господарювання, фінансової політики держави, від обертання капіталу.

Згідно з даними АТЗТ ”Херсонська кондитерська фабрика” можна зробити висновки що зростання коефіцієнта фінансової незалежності та зменшення коефіцієнтів фінансової залежності та фінансового ризику свідчать про більш стійкий стан товариства , що склався в 2002 році.

При подальшому аналізі необхідно вивчити динаміку і структуру власного та позикового капіталу , з’ясувати причини змін окремих їх складових і дати оцінку цим змінам за аналізований період.

На базі звіту про власний капітал АТЗТ „Херсонська кондитерська фабрика ” складемо аналітичну таблицю для вивчення складу і структури власного капіталу товариства (Таблиця 4)

Таблиця 4

Склад і структура власного капіталу АТЗТ „Херсонська

кондитерська фабрика” на 2002 рік

| Показники | Статутний капітал | Додатковий капітал | Резервний капітал | Нерозподілений прибуток | Разом |

| Залишок на початок року: | |||||

| 1.1 тис.грн. | 171 | 4700,4 | 115,4 | 4388,3 | 9375,1 |

| 1.2 за питомою вагою, % | 1,8% | 50,1% | 1,2% | 46,8% | 100,0% |

| Залишок на кінець року: | |||||

| 2.1 тис.грн. | 171 | 4699,4 | 115,4 | 4901,8 | 9887,6 |

| 2.2 за питомою вагою, % | 1,7% | 47,5% | 1,2% | 49,6% | 100,0% |

| Відхилення: | |||||

| 3.1 абсолютне, тис.грн. (ряд 2.1 - 1.1) | 0 | -1 | 0 | 513,5 | 512,5 |

| 3.2 відносне, % (ряд 3.1 / 1.1х100) | 0,0% | 0,0% | 0,0% | 11,7% | 5,5% |

| 3.3 за питомою вагою, % (ряд 2.2 - 1.2) | -0,1% | -2,6% | -0,1% | 2,8% | 0,0% |

За результатами аналізу збільшення власного капіталу склало 512,5 тис.грн. (на 5,5%). Це сталося за рахунок збільшення частки нерозподіленого прибутку на 513,5 тис.грн. (на 11,7%), найбільшу частку у власному капіталі на початок 2002 року мав додатковий капітал (50,1%), а на кінець нерозподілений прибуток (49,6%). Відповідно відбулися зміни і в структурі власного капіталу (Рис. 8,9)

Рис. 8 Структура власного капіталу АТЗТ "Херсонська кондитерська фабрика" на початок 2002 року

Рис. 9 Структура власного капіталу АТЗТ "Херсонська кондитерська фабрика" на кінець 2002 року

Результати аналізу динаміки складу і структури власного капіталу заслуговують позитивної оцінки.

Окремо розглядаються динаміка та структура позикових коштів. Для цього складається аналітична таблиця (Таблиця 5)

Таблиця 5

Склад і структура позикових коштів АТЗТ „Херсонська

кондитерська фабрика ” на 2002 рік

| Показники | На початок року | На кінець року | Відхилення | |||

| тис.грн. | питома вага, % | тис.грн. | питома вага, % | тис.грн. | питома вага, % | |

| Короткострокові кредити банків | 435,1 | 15,3% | 206,5 | 10,1% | -228,6 | -5,2% |

| Векселі видані | 101,4 | 3,6% | 0 | 0,0% | -101,4 | -3,6% |

| Кредиторська заборгованість | 1646,3 | 57,8% | 1320,2 | 64,4% | -326,1 | 6,5% |

| Поточні зобов'язання за рахунками: | ||||||

| з одержаних авансів | 334,3 | 11,7% | 249,8 | 12,2% | -84,5 | 0,4% |

| з бюджетом | 46,5 | 1,6% | 38,9 | 1,9% | -7,6 | 0,3% |

| з позабюджетних платежів | 41,2 | 1,4% | 2,7 | 0,1% | -38,5 | -1,3% |

| зі страхування | 73,9 | 2,6% | 70,1 | 3,4% | -3,8 | 0,8% |

| з оплати праці | 139,6 | 4,9% | 159,1 | 7,8% | 19,5 | 2,9% |

| з учасниками | 3,8 | 0,1% | 3,8 | 0,2% | 0 | 0,1% |

| Інші поточні зобов'язання | 23,8 | 0,8% | 0 | 0,0% | -23,8 | -0,8% |

| Всього залучених коштів | 2845,9 | 100,0% | 2051,1 | 100,0% | -794,8 | * |

Розглянемо склад і структуру позикових коштів АТЗТ ”Херсонська кондитерська фабрика”.

Як видно з таблиці товариство використовує у своїй діяльності тільки поточні позикові кошти. У складі позикових коштів найбільшу питому вагу має кредиторська заборгованість, але за звітний період її величина зменшилася на 326,1 тис.грн. При цьому її питома вага у складі позикових коштів зросла на 6,5% (з 57,8% на початок року до 64,4% на кінець року). Короткострокові кредити банків на кінець року склали 10,1% від загальної величини позикового капіталу, довгострокові зобов’язання підприємством не залучалися. На підприємстві знизилася заборгованість за короткострокові кредити банків - на 228,6 тис.грн., за видані векселі - на 101,4 тис.грн. , з позабюджетних платежів - на 38,5 тис.грн., інші поточні зобов’язання - на 23,8 тис.грн. У той же час спостерігається збільшення заборгованості за поточними зобов’язаннями: з одержаних авансів - на 84,5 тис.грн., розрахунки з бюджетом - на 7,6 тис.грн., зі страхування - на 3,8 тис.грн., з оплати праці – на 23,8 тис.грн.

Зменшення кредиторської заборгованості в цілому заслуговує позитивної оцінки, але керівництву все ж таки треба звернути увагу на її високий рівень.

Похожие работы

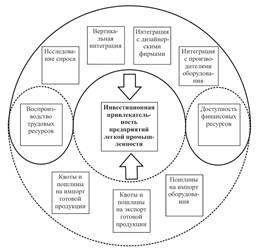

... результаты диссертации используются в учебном процессе филиала Московского энергетического института (технического университета) в г. Смоленске. Предложные механизмы и метод повышения инвестиционной привлекательности предприятий легкой промышленности в условиях глобализации могут быть практически использовании федеральными и региональными органами власти при разработке инвестиционных программ ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... , отражающих часто не только разные точки зрения научных исследований, но и меняющиеся во времени позиции государственных органов. Анализ инвестиционной привлекательности предприятий. 1. Составление рейтингов предприятий отрасли народного хозяйства по инвестиционной привлекательности. Не ставя себе задачу определить наиболее верный метод диагностики, я рассмотрел несколько вариантов, ...

... отдельного инвестора, может определяться различным набором факторов, имеющих наибольшее значение в выборе того или иного объекта инвестирования. 1.2 Методические подходы к анализу инвестиционной привлекательности предприятия В текущих условиях хозяйствования сложились несколько подходов к оценке инвестиционной привлекательности предприятий. Первый базируется на показателях оценки ...

0 комментариев