Показники

інвестиційної

привабливості

підприємства

ОРГАНІЗАЦІЯ

АНАЛІЗУ ФІНАНСОВОГО

СТАНУ ПІДПРИЄМСТВА

З ПОЗИЦІЙ

ІНВЕСТИЦІЙНОЇ

ПРИВАБЛИВОСТІ

Оцінка

динаміки

платоспроможності

та ліквідності

підприємства

Визначення

ефективності

використання

капіталу

НАПРЯМКИ

ПОКРАЩЕННЯ

ІНВЕСТИЦІЙНОГО

Реструктуризація

капіталу підприємства

Напрямки

підвищення

показників

інвестиційної

привабливості

Навигация

Реструктуризація капіталу підприємства

Повышение инвестиционной привлекательности предприятия

137765

знаков

39

таблиц

38

изображений

3.2. Реструктуризація капіталу підприємства

Структура підприємства значно впливає на результати фінансово – господарської діяльності підприємства, співвідношення між власним та позиковими джерелами коштів слугує одним з ключових аналітичних показників що характеризує ступінь ризику інвестування фінансових ресурсів у дане підприємство. Одним з таких показників що характеризує ступінь ризику , є показник покриття видатків по обслуговуванню позикового довгострокового капіталу РПВ.

Розрахуємо показник покриття видатків по обслуговуванню позикового довгострокового капіталу на АТЗТ "Херсонська кондитерська фабрика" використовуючи данні звіту про фінансові результати за звітний період.

Доход до виплати відсотків і податків склав 125,274 тис.грн.

Відсотки за користування короткостроковим позиковим капіталом складають – 5,062 тис.грн. Зробимо розрахунок:

125.274 тис.грн.

![]() РПВ = = 24,74

РПВ = = 24,74

5.062 тис.грн.

Коефіцієнт РПВ для АТЗТ "Херсонська кондитерська фабрика" дорівнює 24,74 і показує що валовий доход перевищує суму річних відсотків за позиками у 24,74 рази. Це говорить про не дуже високу частку позикового капіталу в загальному капіталі АТЗТ .

Питання можливості та доцільності управління структурою капіталу давно дебатуються у західних країнах, серед вчених та практиків існує два основних підходу до цієї проблеми: традиційний і теорія Модильяна – Міллера.

Послідовники традиційного методу вважають, що ціна капіталу залежить від його структури і існує „оптимальна структура капіталу”.

Ціна підприємства в цілому може бути знайдена за формулою:

(54)

(54)

де ОК – сума коштів за рік витрачених на обслуговування капіталу;

СЦ- середньозважена ціна авансованого капіталу, яка розраховується за формулою:

![]()

(55)

де К – ціна джерела коштів у загальній сумі.

На практиці любе підприємство фінансує свою діяльність, у тому числі і інвестиційну, з різних джерел.

За користування авансованих у діяльність підприємства фінансових ресурсів воно сплачує відсотки , дивіденди і так далі тобто несе деякі обґрунтовані витрати на підтримання свого економічного потенціалу. Як було показано вище кожне джерело коштів має свою ціну як суму витрат на його забезпечення (Таблиця 12).

Таблиця 12

Розрахунок середньозваженої ціни підприємства АТЗТ "Херсонська кондитерська фабрика"

![]()

![]()

![]()

![]() Джерела

коштів Облікова

оцінка джерел Частка ( d

) Ціна

( К )

Джерела

коштів Облікова

оцінка джерел Частка ( d

) Ціна

( К )

тис.грн. % %

![]()

Позикові кошти 85.56 94,3 12,4

Додатковий капітал 2.35069 2,6 5,2

Нерозподілений прибуток 2.76 3.1 9,2

![]()

РАЗОМ: 90.671 100

![]()

Показник , що характеризує відносний рівень загальної суми цих видатків саме і складає ціну авансованого капіталу (СЦ). Цей показник відбиває сформований на підприємстві мінімум повернення на вкладений в його діяльність капітал, його рентабельність і розраховується за формулою середньої арифметичної зваженої за раніше наведеною формулою.

У свою чергу зважена ціна капіталу залежить від ціни його складових , вони узагальнено підрозділяються на два види – власний і позиковий капітал. Таким чином, рівень витрат для підтримки економічного потенціалу підприємства при сформованій структурі джерел коштів , вимогах інвесторів і кредиторів, дивідендної політики для АТЗТ "Херсонська кондитерська фабрика" складає 12,11 %. Економічний зміст цього показника у наступному АТЗТ може приймати любі рішення інвестиційного характеру, рівень рентабельності котрих не нижче поточного значення показника СЦ. Саме з ним порівнюється показник IRR (норма рентабельності інвестицій), для конкретного проекту.

Яка ж можлива варіація компаній (підприємств) по показнику „ціна капіталу”? Статистика по вітчизняним підприємствам природно відсутня, звернемося для порівняння до західної практики, так за даними про 177 американських компаній, опублікованим у журналі „Fortune”, 16,8 % компаній з аналізованої вибірки мали ціну капіталу до 11 %; 65 % компаній – від 11 до 17 %; 19,2 % компаній – понад 19 % [27, c.46]. Показник зваженої ціни капіталу можна використовувати для оцінки підприємства в цілому.

Від того, наскільки оптимальне співвідношення власного і позикового капіталу , багато в чому залежить фінансове положення підприємства. Вироблення правильної фінансової стратегії допомагає підвищити ефективність діяльності підприємства.

У зв’язку з цим , важливими показниками , що характеризують ринкову стійкість підприємства, є :

коефіцієнт фінансової незалежності або питома вага власного капіталу в загальній сумі капіталу;

коефіцієнт фінансової залежності або частка позикового капіталу в загальній сумі капіталу;

коефіцієнт фінансового ризику – відношення позикового капіталу до власного.

Чим вище рівень першого показника і нижче другого і третього , тим більш стійке становище підприємства.

Розраховуємо питому вагу власного капіталу в загальній валюті балансу АТЗТ "Херсонська кондитерська фабрика"

![]()

![]()

Питома вага позикового капіталу в структурі зобов`язань АТЗТ "Херсонська кондитерська фабрика"

![]()

![]()

Коефіцієнт фінансового ризику для АТЗТ "Херсонська кондитерська фабрика" дорівнює:

Таблиця 13

Оцінка структури джерел фінансових ресурсів АТЗТ „Херсонська

кондитерська фабрика” на 2002 рік

| Показники | На початок року | На кінець року | Відхилення |

| Коефіцієнт фінансової незалежності, % | 76,3 | 82,2 | 5,9 |

| Коефіцієнт фінансової залежності, % | 23,2 | 17,1 | -6,1 |

| Коефіцієнт фінансового ризику (плече фінансового важеля), % | 30,4 | 20,7 | -9,6 |

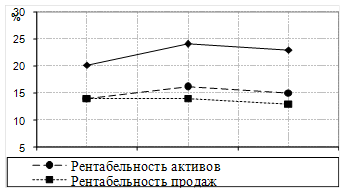

Згідно з даними АТЗТ ”Херсонська кондитерська фабрика” можна зробити висновки що зростання коефіцієнта фінансової незалежності та зменшення коефіцієнтів фінансової залежності та фінансового ризику свідчать про більш стійкий стан товариства , що склався на кінець 2002 року. Частка власного капіталу має тенденцію до збільшення. На кінець року вона збільшилася на 5,9 %, у наслідок того що темпи приросту власного капіталу вище темпів приросту позикового капіталу. Дані показники свідчать про зміцнення фінансової незалежності АТЗТ "Херсонська кондитерська фабрика" на кінець 2002 року.

При подальшому аналізі необхідно вивчити динаміку і структуру власного та позикового капіталу , з’ясувати причини змін окремих їх складових і дати оцінку цим змінам за аналізований період.

На базі звіту про власний капітал АТЗТ „Херсонська кондитерська фабрика ” складемо аналітичну таблицю для вивчення складу і структури власного капіталу товариства (Таблиця 14)

Таблиця 14

Склад і структура власного капіталу АТЗТ „Херсонська

кондитерська фабрика” на 2002 рік

| Показники | Статутний капітал | Додатковий капітал | Резервний капітал | Нерозподілений прибуток | Разом |

| Залишок на початок року: | |||||

| 1.1 тис.грн. | 171 | 4700,4 | 115,4 | 4388,3 | 9375,1 |

| 1.2 за питомою вагою, % | 1,8% | 50,1% | 1,2% | 46,8% | 100,0% |

| Залишок на кінець року: | |||||

| 2.1 тис.грн. | 171 | 4699,4 | 115,4 | 4901,8 | 9887,6 |

| 2.2 за питомою вагою, % | 1,7% | 47,5% | 1,2% | 49,6% | 100,0% |

| Відхилення: | |||||

| 3.1 абсолютне, тис.грн. (ряд 2.1 - 1.1) | 0 | -1 | 0 | 513,5 | 512,5 |

| 3.2 відносне, % (ряд 3.1 / 1.1х100) | 0,0% | 0,0% | 0,0% | 11,7% | 5,5% |

| 3.3 за питомою вагою, % (ряд 2.2 - 1.2) | -0,1% | -2,6% | -0,1% | 2,8% | 0,0% |

Як видно з таблиці 14 збільшення власного капіталу складало 512,5 тис.грн. (на 5,5%). Це сталося за рахунок збільшення частки нерозподіленого прибутку на 513,5 тис.грн. (на 11,7%), найбільшу частку у власному капіталі на початок 2002 року мав додатковий капітал (50,1%), але на кінець року найбільшу частку власного капіталу мав нерозподілений прибуток (49,6%). Відповідно відбулися зміни і в структурі власного капіталу (рис. 10)

Рис. 10 Структура власного капіталу АТЗТ „Херсонська

кондитерська фабрика ”

Результати аналізу динаміки складу і структури власного капіталу заслуговують позитивної оцінки.

Окремо розглядаються динаміка та структура позикових коштів. Для цього складається аналітична таблиця (Таблиця 15)

Розглянемо склад і структуру позикових коштів АТЗТ ”Херсонська кондитерська фабрика”.

Як видно з таблиці товариство використовує у своїй діяльності тільки поточні позикові кошти. На підприємстві знизилася заборгованість за короткострокові кредити банків - на 228,6 тис.грн., за видані векселі - на 101,4 тис.грн. , з позабюджетних платежів - на 38,5 тис.грн., інші поточні зобов’язання - на 23,8 тис.грн. У той же час спостерігається збільшення заборгованості за поточними зобов’язаннями: з одержаних авансів - на 84,5 тис.грн., розрахунки з бюджетом - на 7,6 тис.грн., зі страхування - на 3,8 тис.грн., з оплати праці – на 23,8 тис.грн.

Зменшення кредиторської заборгованості в цілому заслуговує позитивної оцінки, але керівництву все ж таки треба звернути увагу на її високий рівень.

Таблиця 15

Склад і структура позикових коштів АТЗТ „Херсонська

кондитерська фабрика ” на 2002р.

| Показники | На початок року | На кінець року | Відхилення | |||

| тис.грн. | питома вага, % | тис.грн | питома вага, % | тис.грн. | питома вага, % | |

| Короткострокові кредити банків | 435,1 | 15,3 | 206,5 | 10,1 | -228,6 | -5,2 |

| Векселі видані | 101,4 | 3,6 | 0 | 0,0 | -101,4 | -3,6 |

| Кредиторська заборгованість | 1646,3 | 57,8 | 1320,2 | 64,4 | -326,1 | 6,5 |

| Поточні зобов'язання за рахунками: | ||||||

| з одержаних авансів | 334,3 | 11,7 | 249,8 | 12,2 | -84,5 | 0,4 |

| з бюджетом | 46,5 | 1,6 | 38,9 | 1,9 | -7,6 | 0,3 |

| з позабюджетних платежів | 41,2 | 1,4 | 2,7 | 0,1 | -38,5 | -1,3 |

| зі страхування | 73,9 | 2,6 | 70,1 | 3,4 | -3,8 | 0,8 |

| з оплати праці | 139,6 | 4,9 | 159,1 | 7,8 | 19,5 | 2,9 |

| з учасниками | 3,8 | 0,1 | 3,8 | 0,2 | 0 | 0,1 |

| Інші поточні зобов'язання | 23,8 | 0,8 | 0 | 0,0 | -23,8 | -0,8 |

| Всього залучених коштів | 2845,9 | 100,0 | 2051,1 | 100,0 | -794,8 | * |

У подальшому аналізі розраховуємо можливу оптимальну структуру капіталу для АТЗТ "Херсонська кондитерська фабрика" (Таблиця 16).

Робимо відповідно до формули 54 розрахунок ціни підприємства для АТЗТ "Херсонська кондитерська фабрика":

ОК – сума коштів витрачених у рік на обслуговування капіталу – 5,062 тис.грн.

СЦ – середньозважена ціна капіталу – 12,11 %

Прорахувавши усі варіанти зупинимося на ІІІ варіанті, у такий спосіб оптимальна структура капіталу досягається у випадку, коли частка позикового капіталу складе 20%.

Таблиця 16

Розрахунок можливої оптимальної структури капіталу АТЗТ "Херсонська кондитерська фабрика"

![]()

![]() Показник Варіанты структури

Показник Варіанты структури

![]()

![]()

![]()

![]()

![]()

![]()

![]() I II III IV V VI VII

I II III IV V VI VII

![]()

Частка власного капіталу 100 90 80 70 60 50 40

Частка позикового капіталу 0 10 20 30 40 50 60

Ціна власного капіталу 13,0 13,3 14,0 15,0 17,0 19,5 25,0

Ціна позикового капіталу 7,0 7,0 7,1 7,5 8,0 12,0 17,0

Зважена ціна 13 12,67 12,64 12,75 13,40 15,75 20,02

![]()

При цьому середньозважена ціна капіталу розрахована за формулою:

![]()

і складає 12,6 % (14%х0,8+7,1%х0,2)

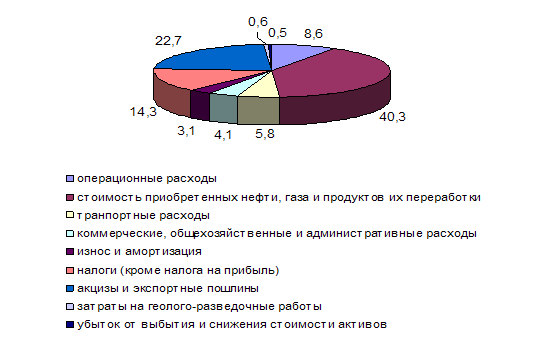

У повному обсязі наведена методика може бути використовувана лише у разі існування розвиненого ринку цінних паперів та статистики про нього. Ні того , ні іншого в Україні і країнах СНД поки немає , крім того питома вага акціонерних підприємств , що котирують свої цінні папери на ринку , так само ще не велика. Проте вплив фінансового механізму функціонування капіталу становить значний інтерес для бізнесменів будь якого рівня.

Похожие работы

... результаты диссертации используются в учебном процессе филиала Московского энергетического института (технического университета) в г. Смоленске. Предложные механизмы и метод повышения инвестиционной привлекательности предприятий легкой промышленности в условиях глобализации могут быть практически использовании федеральными и региональными органами власти при разработке инвестиционных программ ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... , отражающих часто не только разные точки зрения научных исследований, но и меняющиеся во времени позиции государственных органов. Анализ инвестиционной привлекательности предприятий. 1. Составление рейтингов предприятий отрасли народного хозяйства по инвестиционной привлекательности. Не ставя себе задачу определить наиболее верный метод диагностики, я рассмотрел несколько вариантов, ...

... отдельного инвестора, может определяться различным набором факторов, имеющих наибольшее значение в выборе того или иного объекта инвестирования. 1.2 Методические подходы к анализу инвестиционной привлекательности предприятия В текущих условиях хозяйствования сложились несколько подходов к оценке инвестиционной привлекательности предприятий. Первый базируется на показателях оценки ...

0 комментариев