Показники

інвестиційної

привабливості

підприємства

ОРГАНІЗАЦІЯ

АНАЛІЗУ ФІНАНСОВОГО

СТАНУ ПІДПРИЄМСТВА

З ПОЗИЦІЙ

ІНВЕСТИЦІЙНОЇ

ПРИВАБЛИВОСТІ

Оцінка

динаміки

платоспроможності

та ліквідності

підприємства

Визначення

ефективності

використання

капіталу

НАПРЯМКИ

ПОКРАЩЕННЯ

ІНВЕСТИЦІЙНОГО

Реструктуризація

капіталу підприємства

Напрямки

підвищення

показників

інвестиційної

привабливості

Навигация

Оцінка динаміки платоспроможності та ліквідності підприємства

Повышение инвестиционной привлекательности предприятия

137765

знаков

39

таблиц

38

изображений

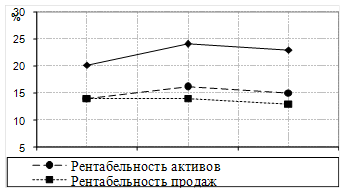

2.2. Оцінка динаміки платоспроможності та ліквідності підприємства

В умовах ринкових відносин платоспроможність підприємств вважається найважливішою умовою їх господарської діяльності.

Платоспроможність – це можливість підприємства наявними грошовими ресурсами своєчасно погасити свої строкові зобов’язання.

Коли підприємство має добрий фінансовий стан, то воно стійко платоспроможне. У разі поганого фінансового стану – воно періодично або постійно є неплатоспроможним.

Розглянемо оперативну поточну платоспроможність (Коп) АТЗТ "Херсонська кондитерська фабрика" станом на початок 2002 року.

(53)

де ∑ПЗ – сума платіжних засобів (грошові кошти та непрострочена дебіторська заборгованість);

∑СЗ – сума строкових зобов’язань (короткострокові кредити, кредиторська заборгованість та інші поточні зобов`язання).

Таким чином:

Результати розрахунку свідчать про те що товариство може своїми платіжними засобами повністю погасити свої строкові зобов’язання і у нього ще залишаться кошти.

Розглянемо оперативну поточну платоспроможність АТЗТ "Херсонська кондитерська фабрика" станом на кінець 2002 року.

Як видно з розрахунку платоспроможність у динаміці значно покращилася що заслуговує позитивної оцінки.

Поняття платоспроможності та ліквідності підприємства дуже близькі, але друге є більш містким: від ступеня ліквідності залежить платоспроможність [38, c. 145].

Підприємство може бути ліквідним в більшій або меншій мірі, або у нього взагалі може бути відсутня ліквідність. Для оцінки реального ступеня ліквідності підприємства спочатку необхідно здійснити аналіз ліквідності балансу.

Ліквідність балансу залежить від ступеня відповідності величини наявних платіжних коштів величині боргових зобов`язань.

Для визначення ліквідності балансу необхідно порівняти підсумки з кожної групи активів і пасивів.

Баланс вважається абсолютно ліквідним, якщо виконуються умови [38, c. 145]: А1≥П1; А2≥П2; А3≥П3; А4≤П4.

Якщо виконуються перші три нерівності, тобто поточні активи перевищують зовнішні зобов’язання підприємства, то обов`язково виконується остання нерівність. Це означає наявність у підприємства власних оборотних коштів, тобто дотримується мінімальна умова фінансової його стійкості.

Недотримання будь якої із перших трьох нерівностей означає, що ліквідність балансу більшою або меншою мірою відрізняється від абсолютної.

Аналіз ліквідності балансу оформляється таблицею (Таблиця 6).

Таблиця 6

Аналіз ліквідності балансу АТЗТ "Херсонська

кондитерська фабрика" на 2002 рік

| Актив | На початок року | На кінець року | Пасив | На початок року | На кінець року | Платіжний надлишок або нестача | |

| На початок року | На кінець року | ||||||

| Найбільш ліквідні активи (А1) | 33,6 | 165,3 | Найбільш строкові зобов`язання (П1) | 1670,1 | 1320,2 | -1636,5 | -1154 |

| Швидко реалізовані активи (А2) | 2364,6 | 3057,9 | Короткострокові пасиви (П2) | 435,1 | 206,5 | 1929,5 | 2851,4 |

| Повільно реалізовані активи (А3) | 4378,3 | 3728,6 | Довгострокові пасиви (П3) | 0 | 0 | 4378,3 | 3728,6 |

| Важко реалізовані активи (А4) | 4703,8 | 4462,5 | Постійні пасиви (П4) | 9375,1 | 9887,6 | -4671,3 | -5425 |

| БАЛАНС | 11480,3 | 11414,3 | БАЛАНС | 11480,3 | 11414,3 | * | * |

Як видно з таблиці баланс АТЗТ "Херсонська кондитерська фабрика" не є абсолютно ліквідним. Керівництву треба звернути на це увагу і з`ясувати причини такого негативного становища.

Але підприємство є ліквідним, оскільки поточні активи перевищують поточні зобов’язання як на початок так і на кінець року.

Подальший аналіз буде проведено з використанням показників ліквідності підприємства (Таблиця 7).

Таблиця 7

Аналіз показників ліквідності АТЗТ "Херсонська кондитерська фабрика"

| Показник | Розрахунок | Рівень показника | Відхилення, (+,-) | Достатній рівень | |

| На початок року | На кінець року | ||||

| 1.Коефіцієнт абсолютної ліквідності | Кал =А1/П1+П2 | 0,016 | 0,108 | + 0,092 | 0,2-0,35 |

| 2.Коефіцієнт швидкої ліквідності | Кшл = А1+А2/ П1+П2 | 1,139 | 2,111 | + 0,972 | 1-2 |

| 3.Коефіцієнт покриття | Кп= А1+А2+А3/ П1+П2 | 3,219 | 4,553 | + 1,335 | 1,5-2,5 |

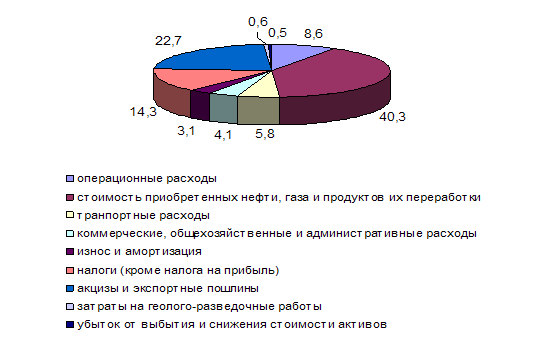

Як показують результати аналізу на АТЗТ "Херсонська кондитерська фабрика" є проблеми з миттєвою ліквідністю, тобто воно здатне погасити в поточний момент 1,6 % на початок та 10,8 % короткострокових зобов`язань на кінець року, при необхідному рівні у 20-35 % .

Можна також зробити висновок, що ліквідність підприємства у динаміці значно покращується у середньому у 1,5-2 рази. Така ситуація склалася через збільшення грошових коштів (найбільш ліквідного активу) на кінець року на 390 % та через зменшення частки короткострокових кредитів на 52 %.

Похожие работы

... результаты диссертации используются в учебном процессе филиала Московского энергетического института (технического университета) в г. Смоленске. Предложные механизмы и метод повышения инвестиционной привлекательности предприятий легкой промышленности в условиях глобализации могут быть практически использовании федеральными и региональными органами власти при разработке инвестиционных программ ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... , отражающих часто не только разные точки зрения научных исследований, но и меняющиеся во времени позиции государственных органов. Анализ инвестиционной привлекательности предприятий. 1. Составление рейтингов предприятий отрасли народного хозяйства по инвестиционной привлекательности. Не ставя себе задачу определить наиболее верный метод диагностики, я рассмотрел несколько вариантов, ...

... отдельного инвестора, может определяться различным набором факторов, имеющих наибольшее значение в выборе того или иного объекта инвестирования. 1.2 Методические подходы к анализу инвестиционной привлекательности предприятия В текущих условиях хозяйствования сложились несколько подходов к оценке инвестиционной привлекательности предприятий. Первый базируется на показателях оценки ...

0 комментариев