Навигация

Прибыль и ее распределение

157303

знака

29

таблиц

16

изображений

2.3. Прибыль и ее распределение

Прибыль определяется как разница между доходами и расходами на производство и реализацию продукции. Прибыль рассчитывают по перевозкам и подсобно-вспомогательной деятельности. Общая прибыль по предприятию называется балансовой.

Прибыль является одним из основных показателей деятельности предприятия, важным источником производственного и социального развития трудовых коллективов, их материального стимулирования.

После вычета из балансовой прибыли платы за ресурсы (производственные фонды, трудовые и другие ресурсы) и уплаты процентов за банковский кредит остается расчетная прибыль, часть которой по нормативам направляется в государственный бюджет и в министерство на формирование централизованного фонда развития производства, науки и техники и резервов.

Оставшаяся часть расчетной прибыли поступает в распоряжение железных дорог, отделений железных дорог и предприятий. От этой прибыли (остаточной) по установленным нормативам формируются фонды экономического стимулирования.

Расчет прибыли связан с определением прочих операционных доходов и расходов, а также прочих внереализационных доходов и расходов. Информация о них за 1997 год на примере Тюменского отделения дороги приведена в таблицах 12 и 13.

Таблица 12

Прочие операционные доходы и расходыпо Тюменскому отделению дороги за 1997 год

(млн. руб.)

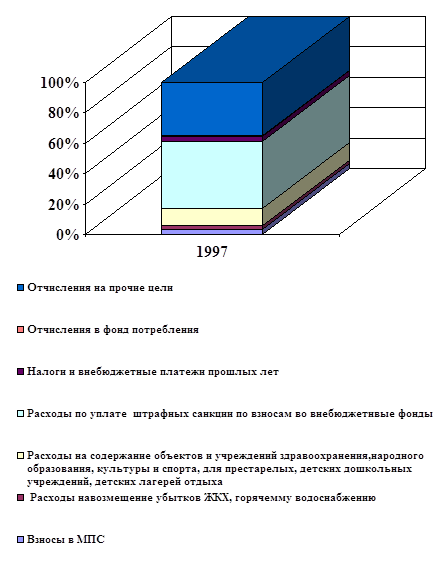

| Прочие операционные доходы и расходы | Доходы | Расходы |

| Реализация имущества: в том числе: основных средств запасов | 21016 155 20861 | 14383 152 14231 |

| Списание основных средств, нематериальных активов, незавершенного строительства | 67890 | 67322 |

| Сдача имущества в аренду | 4505 | 67 |

| Налоги и сборы | Х | 14073 |

| ВСЕГО | 93411 | 95845 |

Структура прочих операционных доходов по Тюменскому отделению дороги за 1997 год наглядно показана на рисунке 14.

|

Таблица 13

Прочие внереализационные доходы и расходы

по Тюменскому отделению дороги за 1997 год

(млн. руб.)

| Прочие внереализационные доходы и расходы | Доходы | Расходы |

| 1 | 2 | 3 |

| Кредиторская и дебиторская задолженность, по которой истек срок исковой давности | 1094 | 0 |

| Убытки от списания дебиторской задолженности, по которой истек срок исковой давности, в соответствии с указом Президента РФ от 20.12.94 №2204 (указание МПС от 23.12.94 №476 пру) | Х | 2 |

Продолжение таблицы 13

| 1 | 2 | 3 |

| Присужденные или признанные должниками штрафы, пени, неустойки и другие виды санкций за нарушение хозяйственных договоров: из них: штрафы управления дороги | 10730 9163 | 218 |

| Суммы, причитающиеся в возмещение причиненных убытков в связи с нарушением хозяйственных договоров | 716 | 1498 |

| Убытки, вызванные несохранностью перевозимых грузов | Х | 27 |

| Прибыль (убытки) прошлых лет, выявленные в отчетном году | 3217 | 46 |

| Зачисление на баланс имущества, оказавшегося в излишке по результатам инвентаризации, убытки от списания недостач материальных ценностей | 178 | 28 |

| Суммы уценки производственных запасов, готовой продукции и товаров в соответствии с установленным порядком | 0 | 28 |

| Судебные издержки | Х | 1 |

| ИТОГО | 15935 | 1848 |

Структура прочих внереализационных доходов и расходов показана на рис.15.

|

Рис.15.Структура прочих внереализационных доходов и раходов по Тюменскому отделению дороги за 1997 год

Расчет прибыли по Тюменскому отделению дороги сводим за 1997 год в таблицу 14.

Нераспределенная прибыль используется для отчислений в фонд потребления и на другие цели.

Под фондами потребления понимаются средства, направленные на осуществление мероприятий по социальному развитию (кроме капитальных вложений), не приводящих к образованию нового имущества предприятия, а также на материальное поощрение коллектива предприятия.

Таблица 14

Расчет прибыли по Тюменскому отделению дорогиза 1997 год

(млн. руб.)

| Наименование показателя | Код строки | Сумма |

| 1 | 2 | 3 |

| Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей): в том числе: - доходы от перевозок - доходы от подсобно-вспомогательной деятельности - местные доходы станций | 010 011 012 013 | 1095069 979074 94617 21378 |

| Себестоимость реализации товаров, продукции, работ, услуг: в том числе: - расходы по перевозкам - расходы по подсобно-вспомогательной деятельности (за минусом затрат по внутрихозяйственному обороту) | 020 021 022 | 1032874 939898 92976 |

| Прибыль от реализации (строки 010-020): в том числе: - прибыль от перевозок (строки 011-021) - прибыль от подсобно-вспомогательной деятельности (строки 012+013-021) | 030 031 032 | 62195 39176 23019 |

| Проценты к получению | 040 | 166 |

| Доходы от участия в других операциях: в том числе: проценты по долгосрочным и краткосрочным финансовым вложениям | 050 051 | 24 24 |

| Прочие операционные доходы | 060 | 93411 |

| Прочие операционные расходы | 070 | 95845 |

| Прибыль от финансово-хозяйственной деятельности (строки 030+040+050+060-070) | 080 | 59951 |

| Прочие внереализационные доходы | 090 | 15935 |

| Прочие внереализационные расходы | 100 | 1848 |

| Балансовая прибыль (строки 080+090-100) | 110 | 74038 |

Продолжение таблицы 14

| 1 | 2 | 3 |

| Внутридорожные расчеты по налогу на прибыль | 120 | 14056 |

| Отвлеченные средства: в том числе: -расходы по уплате в бюджет штрафных санкций | 130 131 | 2489 2489 |

| Нераспределенная прибыль (строки 110-120-130) | 140 | 57493 |

К расходам за счет средств фонда потребления в части материального поощрения относятся суммы, выданные в порядке единовременной помощи работникам, а также суммы премий и вознаграждений, выплачиваемых из данного фонда за счет чистой прибыли предприятия.

Средства фонда потребления на социальное развитие направляются в соответствии с утвержденными сметами на приобретение культурно-бытового инвентаря, а также оборудования для столовых, буфетов, домов отдыха, санаториев, клубов, детских учреждений и на приобретение для них транспортных средств и инвентаря. За счет средств этого фонда может производиться оплата счетов учреждений и организаций:

- детских учреждений и профилакториев – на усиление питания детей, находящихся в детских учреждениях, и работников, проходящих курс лечения в профилакториях;

- ОРСов – на удешевление стоимости питания в столовых предприятия, в первую очередь, для работающих в ночную смену;

- дорожных советов общества “Локомотив” – на проведение спортивных соревнований и аренду спортивных сооружений (по согласованию с дорпрофсожами).

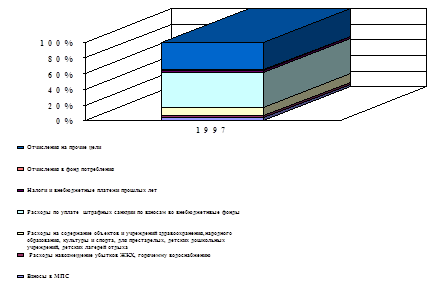

К отчислениям на другие цели относятся: 1,5% взносы в МПС в фонд поддержки учебных заведений; 1,0% взносы в МПС в фонд поддержки здравоохранения; 1,5% взносы в МПС в финансовый резерв; 0,1% взносы в МПС в фонд социальной поддержки; отчисления на нужды работников центрального аппарата МПС РФ; списание непокрытого убытка прошлых лет; уплата процентов за кредит, полученный на восполнение недостатка оборотных средств, на приобретение основных фондов, нематериальных и иных внеоборотных активов и по средствам, взятых взаймы у других организаций; затраты на пополнение собственных оборотных средств; плата за загрязнение окружающей среды (сверх нормы); расходы по возмещению убытков ЖКХ, горячему водоснабжению; разница в цене на топливо, реализуемое неработающим пенсионерам; средства, направляемые на долевое участие в строительстве; финансирование капитальных вложений по объектам непроизводственного назначения; расходы, связанные с отчислениями средств профорганизациям на цели, определяемые коллективными договорами; социальная помощь ветеранам и пенсионерам; расходы на содержание объектов и учреждений здравоохранения, народного образования, культуры и спорта, для престарелых, детских дошкольных учреждений, детских лагерей отдыха; дотации предприятиям сельского хозяйства, торговли, снабжения и других видов деятельности; расходы на содержание предприятий массового питания (столовые), находящиеся на балансе основной деятельности; расходы по уплате штрафных санкций по взносам во внебюджетные фонды (включая фонды на социальные нужды); расходы по возмещению ущерба; выплата районного коэффициента работникам неосновной деятельности; оплата научно-исследовательских работ; добровольное страхование трудящихся; оплата счетов за проживание в общежитиях других предприятий; содержание по договорам органов охраны и правопорядка; налоги и внебюджетные платежи прошлых лет; культурно-массовая работа; помощь редакции газеты “Гудок”; подписка на журналы и газеты; ритуальные услуги; выплаты по коллективным договорам работникам при уходе на пенсию; медицинское обслуживание и прочие.

Данные об использовании нераспределенной прибыли за 1997 год по Тюменскому отделению дороги приведены в таблице 15.

Таблица 15

Использование нераспределенной прибыли за 1997 год

по Тюменскому отделению дороги

(млн. руб.)

| Наименование показателей | Сумма |

| 1 | 2 |

| Отчисления в фонд потребления | 378 |

| Отчисления на другие цели | |

| 1,5% взносы в МПС в фонд поддержки учебных заведений | 1111 |

| 1,0% взносы в МПС в фонд поддержки здравоохранения | 740 |

| 1,5% взносы в МПС в финансовый резерв | 1111 |

| Отчисления на нужды работников центрального аппарата МПС РФ | 979 |

| Плата за загрязнение окружающей среды (сверх нормы) | 1 |

| Расходы по возмещению убытков ЖКХ, горячему водоснабжению | 23599 |

| Разница в цене на топливо, реализуемое неработающим пенсионерам | 2089 |

| Расходы, связанные с отчислением средств профорганизациям на цели, определяемые коллективным договорами | 545 |

| Социальная помощь ветеранам и пенсионерам | 2669 |

| Расходы на содержание объектов и учреждений здравоохранения, народного образования, культуры и спорта, для престарелых, детских дошкольных учреждений, детских лагерей отдыха | 12802 |

| Дотации предприятиям сельского хозяйства, торговли, снабжения и других видов деятельности | 2698 |

| Расходы на содержание предприятий массового питания (столовые), находящиеся на балансе основной деятельности | 109 |

| Расходы по уплате штрафных санкций по взносам во внебюджетные фонды (включая фонды на социальные нужды) | 48516 |

Продолжение таблицы 15

| 1 | 2 |

| Расходы по возмещению ущерба | 114 |

| Оплата счетов за проживание в общежитиях других предприятий | 1581 |

| Содержание по договорам органов охраны и правопорядка | 66 |

| Налоги и внебюджетные платежи прошлых лет | 3769 |

| Культурно-массовая работа | 84 |

| Ритуальные услуги | 136 |

| Выплаты по коллективным договорам работникам при уходе на пенсию | 1267 |

| Медицинское обслуживание | 22 |

| Прочие: в том числе суммы выплат локомотивным бригадам компенсации за подвижной характер работы | 6532 3249 |

| ИТОГО | 110918 |

| Перерасход прибыли * | 53425 |

· Примечание: перерасход прибыли возникает вследствие недостаточности полученной прибыли для ее использования на цели, предусмотренные коллективным договором.

Структура использования нераспределенной прибыли за 1997 год по Тюменскому отделению дороги показана на рисунке 16.

Если доходы предприятия превышают его расходы, то оно считается рентабельным (прибыльным). При завышении расходов над доходами предприятие называется нерентабельным (убыточным).

Рентабельность является показателем хозяйственной деятельности, характеризующим эффективность производства, комплексно отражающим степень использования трудовых, материальных и финансовых ресурсов.

Различают общую и расчетную рентабельность. Общая рентабельность определяется отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Расчетная рентабельность определяется отношением расчетной прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств.

|

2.4.Финансовые взаимоотношения между

отделением и управлением дороги

Особенности процесса перевозок на железнодорожном транспорте отражаются на финансовых взаимоотношениях внутри отрасли. Они заключаются, прежде всего, в системе формирования доходов от перевозок. На отделении дороги планируется объем работы по показателям, на которые установлены доходные ставки. На основании запланированных объемов финансовым отделом составляется план доходов по перевозкам. Фактические сумма доходов отделения дороги по перевозкам ежемесячно определяется исходя из объема выполненных грузовых и пассажирских перевозок, начально-конечных операций и доходных ставок. Для расчета доходов по отделению дорожные вычислительные установки сообщают данные о количестве погруженных и выгруженных тонн грузов, о грузообороте, данные о пассажиро-километрах. Число сформированных на отделении пассажирских составов в прямом и местном сообщениях, а также фирменных поездов рассчитывают по графику исполненного движения поездов.

В счет причитающейся суммы доходов отделение дороги получает авансовое финансирование на покрытие следующих затрат:

¨ на выплату заработной платы (ФОТ);

¨ на перечисления во внебюджетные фонды (пенсионный фонд, фонд социального страхования, фонд медицинского страхования, фонд занятости), включая текущие платежи, недоимки и пени;

¨ на платежи в местный бюджет;

¨ на погашение кредитов в банке;

¨ на оплату процентов за кредит;

¨ на капитальные вложения;

¨ на оплату счетов (услуги связи, за коммунальные услуги, за выполненный капитальный ремонт подрядчиками и др.);

¨ на прочие нужды (командировочные расходы, доплата за разъездной характер труда, услуги банков и др.).

Особенность финансовых взаимоотношений на железнодорожном транспорте заключается также в том, что часть необходимых платежей оплачивается централизованно, а именно:

- приобретение материалов верхнего строения пути;

- оплата за электроэнергию на тягу поездов;

- оплата топлива на тягу поездов;

- платежи по налогам (налог на прибыль, налог на добавленную стоимость) в местный и федеральный бюджет.

Окончательные расчеты между отделением и управлением дороги производятся в порядке внутрихозяйственных расчетов.

2.5.Финансовые взаимоотношения между

отделением дороги и его структурными

подразделениями

Линейные предприятия отделения дороги участвуют в общем перевозочном процессе, обеспечивая выполнение плана отправления и перевозок грузов при полном использовании вместимости и грузоподъемности вагонов, сокращении времени их нахождения под грузовыми операциями, а также выполнение плана формирование грузовых поездов и сокращение времени нахождения вагонов на технических станциях. Они отвечают за своевременное отправление и проследование пассажирских поездов, культурное обслуживание пассажиров.

Кроме того, в их функции входит обслуживание, содержание в исправном состоянии и ремонт вагонов, локомотивов, железнодорожного пути, устройств электроснабжения и энергетики, СЦБ и связи, других основных фондов, а также обеспечение безопасности движения поездов.

Финансирование линейных предприятий предусматривает формирование финансовых ресурсов (доходов), необходимых на покрытие расходов на перевозки.

Для структурных подразделений отделения дороги установлены общие правила финансирования:

1) Для соблюдения строжайшего режима экономии в использовании выдаваемых предприятию средств должны выполняться следующие условия:

- финансирование только тех расходов или работ, которые предусмотрены в плане и выполнены с соблюдением качества и в установленный срок;

- контроль за строго целевым распределением финансовых

ресурсов в соответствии с балансом доходов и расходов.

2) Финансовые результаты хозяйственной деятельности и порядок централизации накоплений на отделениях дороги определяются в соответствии с установленной методикой:

- финансовые результаты по выполнению плана перевозок выражаются суммой экономии или перерасхода; прибыль по эксплуатационной деятельности не планируется;

- финансовые результаты подсобно-вспомогательной

деятельности предприятий выражаются фактически полученными суммами прибыли или убытка;

- при определении общего финансового результата хозяйственной деятельности предприятия, кроме результатов выполнения плана эксплуатационных расходов и плана прибыли по подсобно-вспомогательной деятельности, учитывается также результат по непланируемым поступлениям прибыли и допущенным убыткам.

3.) Общими для всех предприятий фондообразующими показателями являются производительность труда и себестоимость продукции (работы) или отсутствие перерасхода эксплуатационных средств, включая непланируемые прибыли и убытки.

4.) Отдел бухгалтерского учета и финансов отделения дороги ежемесячно уточняет состояние взаимных расчетов по финансированию линейных предприятий. Для этого на 1-е число каждого месяца составляется расчетная ведомость и по ней выверяются взаимные расчеты. Ежемесячный перевод средств предприятиям осуществляет отдел бухгалтерского учета и финансов отделения по предъявленным счетам с учетом выполнения задания по мобилизации внутренних финансовых ресурсов (снижению дебиторской задолженности, сверхнормативных запасов материалов и др.).

Чтобы более детально рассмотреть финансовые взаимоотношения между отделением дороги и линейными предприятиями обратимся к примеру Тюменского отделения дороги.

Тюменское отделение дороги имеет сводный баланс и является юридическим лицом. В состав отделения входят предприятия согласно прилагаемому списку. Деятельность предприятий отражается в самостоятельных балансах.

Оперативный учет финансовых результатов осуществляется помесячно. Периодом окончательных финансовых результатов является конец отчетного квартала. Итоги подводятся нарастающим итогом с начала года.

Доходы по перевозкам отделение дороги отдает предприятиям:

- по локомотивным депо (ТЧ-7,8) – по фактическим расходам, но не больше лимита;

- по вагонным депо (ВЧД-5,7,19) – по фактическим расходам, но не больше лимита, расходы по деповскому ремонту вагонов возмещаются в пределах установленного лимита;

- по дирекции обслуживания пассажиров (ДОП) – по фактическим расходам, но не больше лимита;

- по дистанциям пути (ПЧ-11,12,13,28) – по фактическим расходам, но не больше лимита, расходы по снегоборьбе возмещаются в пределах установленного лимита;

- по дистанциям сигнализации и связи (ШЧ-7,8,18) – по фактическим расходам, но не больше лимита;

- по остальным предприятиям (ДС- Тюмень, Ишим, Войновка, ЭЧ-4,14, ВОДЧ, НОДХ) – по фактическим расходам, но не больше лимита;

- по собственному хозяйству отделения дороги (НОДс) – фактические доходы, полученные от управления дороги за вычетом доходов всех предприятий.

Предприятия при наличии прибыли, остающейся в распоряжении предприятия (после уплаты платежей в бюджет и покрытия всех расходов из прибыли) могут у себя создавать фонды потребления (85%) и накопления (15%).

Предприятиям, имеющим на своем балансе объекты социально-культурной сферы (ДКЖ, клубы, парки, оздоровительные лагеря, стадионы, профилакторий “Талица”), отделение дороги возмещает расходы по факту, но не выше сметы, которая составляется поквартально и утверждается местной администрацией. Отделение дороги раздает предприятиям долю расходов пропорционально численности работающих на этих предприятиях.

Финансирование предприятий отделение дороги осуществляет по лимиту финансирования на месяц, разработанного и утвержденного отделением дороги.

Предприятия ежеквартально передают отделению дороги отчисления по платежам в фонды МПС:

- фонд поддержки учебных заведений – в размере 1,5 процента от балансовой прибыли с отнесением начисленных сумм за счет прибыли, остающейся в распоряжении предприятия;

- фонд поддержки центральных учреждений здравоохранения МПС – в размере 1 процента от балансовой прибыли с отнесением начисленных сумм за счет прибыли, остающейся в распоряжении предприятия;

- финансовый резерв – в размере 1,5 процента от балансовой прибыли с отнесением начисленных сумм за счет прибыли, остающейся в распоряжении предприятия;

- фонд социальной поддержки работников центрального аппарата МПС – в размере 0,1 процента от доходов по перевозкам с отнесением начисленных сумм за счет прибыли, остающейся в распоряжении предприятия.

Эти отчисления отделение дороги передает в вышестоящую организацию.

Предприятия при наличии прибыли, ежеквартально начисляют и передают в отделение дороги налог на прибыль, который централизованно платит управление дороги.

Предприятия ежемесячно составляют расчет по налогу на добавленную стоимость, по установленной законодательством форме, и передают его отделению дороги, так как этот налог централизованно платит управление дороги.

Предприятия ежемесячно начисляют амортизацию основных фондов в соответствии с “Указателем инвентарных объектов основных фондов железных дорог 1993 г. “. Амортизацию по основным фондам дороги (подвижной состав, железнодорожный путь с искусственными сооружениями, устройства СЦБ и связи, контактная сеть, тяговые подстанции со всем оборудованием) предприятия ежемесячно передают отделению дороги. Остальная часть амортизации остается на предприятии.

Внутрихозяйственные расчеты между предприятиями и отделением дороги ведутся через 79.9 счет. Передача основных фондов учитывается на счете 79.7.

Похожие работы

... собственные программы развития транспортной согласовывать с соседними территориями, чтобы инфраструктуры, которые необходимо избежать неравномерного развития отрасли. [1] Глава 2. Анализ транспортной инфраструктуры Тюменской области 2.1 Характеристика транспортной инфраструктуры Тюмень была поставлена на древней караванной дороге из Средней Азии в Поволжье, на так называемом «Тюменском ...

... пространстве России и ее северных территорий Расположенный в центральной части Западно-Сибирской низменности Ханты-Мансийский автономный округ в настоящее время представляет крупное административно-территориальное образование, являющееся субъектом Федерации и важнейшим по многим демографическим и экономическим параметрам регионом Российского Севера. Это самый крупный по численности ...

... параграфа работы была рассмотрена инвестиционная структура Тюменской области на примере инвестиционной деятельности банковского сектора и торгово-промышленной палаты. 3.2 Оценка инвестиционного климата экономики Тюменской области по критериям инвестиционной привлекательности Согласно проведенному мной анализу, в 1993–2005 годах Тюменская область сформировалась как один из центров России в ...

... на 66.4%. Остальные предприятия работали с загрузкой, ниже средней по предприятиям. Ценообразование аммиачной селитры. Далее рассматривается ценообразование конкретного продукта на примере ОАО «АЗОТ». Краткая характеристика предприятия: организационно-правовая форма – открытое акционерное общество, доля государства в капитале – 1 обыкновенная акция, количество работающих на 01.04.2000 – 4939 ...

0 комментариев