Обзор основных методик анализа финансового состояния банка

Отношение совокупного капитала к сумме активов и забалансовых статей, взвешенных по степени риска;

Коэффициенты качества активов

Первая группа строится на основе отношения капитальных фондов (в различном составе) к общим депозитам (вкладам);

Достаточность Капитала Нетто (Капитал/Активы)

Глава

Рейтинг-анализ на фоне рынка

Перспективы развития анализа финансового состояния коммерческих банков

Навигация

Первая группа строится на основе отношения капитальных фондов (в различном составе) к общим депозитам (вкладам);

Анализ финансового состояния коммерческого банка

139722

знака

23

таблицы

0

изображений

1. первая группа строится на основе отношения капитальных фондов (в различном составе) к общим депозитам (вкладам);

2. вторая группа базируется на отношении капитала (в различных модификациях) и активов (различного состава).

Анализ качества активов и пассивов. Достаточность капитала, если рассматривать ее изолированно, может дать неверное представление об устойчивости кредитного учреждения и его благополучии. Очень большое значение имеет также качество активов и стабильность ресурсной базы.

Традиционно качество пассивов характеризуется стабильностью ресурсной базы, стоимостью привлечения, чувствительностью к изменениям процентных ставок и зависимостью от внешних источников финансирования, таких, как межбанковский рынок краткосрочных капиталов.

Для определения этого стабильного остатка многие банки используют сложные математические процедуры. Срочные и сберегательные депозиты образуют часть привлеченных ресурсов, зависящих от изменения процентных ставок. Но наиболее чувствительными к изменению процентных ставок являются межбанковские кредиты, которые рассматриваются как важный, но все же временный источник финансирования, подверженный случайностям и краткосрочным колебаниям процентных ставок.

При анализе качества активов особое внимание уделяется ссудным операциям банка и инвестициям в ценные бумаги, в частности, составу непогашенных ссуд и портфеля ценных бумаг. Из этого легко выявить факторы, влияющие на качество активов. Во-первых, это характер ссудной и инвестиционной политики коммерческого банка (либеральная или жесткая, агрессивная или умеренная); во-вторых, - степень диверсификации кредитов и инвестиций; в-третьих – эффективность системы управления проблемными кредитами; в-четвертых – объем и характер сделок с инсайдерами, аффилированными и дочерними компаниями.

Качество активов банка оценивается с точки зрения их ликвидности, рискованности и доходности. Классическая система анализа выглядит следующим образом. Сначала активы делят на три основные группы: ликвидные, работающие и неликвидные активы (к последним относятся инвестиции в недвижимость, в здания и оборудование банка, в капитал других учреждений, фирм и компаний, если они облечены в форму некотируемых ценных бумаг). Принято считать, что такие вложения должны производится за счет собственных средств банка, так как, являясь по своей природе долгосрочными вложениями, они не соответствуют преимущественно краткосрочному характеру привлеченных кредитных ресурсов.

На втором этапе анализируется динамика структуры активов за определенный период времени. Сигналами тревоги являются уменьшение доли работающих активов и увеличение доли неликвидов.

И наконец, на третьем этапе сосредотачиваются на анализе работающих активов. «Краеугольным камнем» этого этапа является анализ и оценка рискованности работающих активов. Такой анализ необходим для выяснения достаточности созданных резервов и для оценки управления активными операциями. В этой связи проводят классификацию уже исключительно работающих активов с точки зрения их рискованности.

Главным компонентом работающих активов являются ссуды (от 1/2 до 2/3 всех активов. Следовательно, анализа кредитного портфеля составляет ключевое звено этого этапа. Анализ сводится к идентификации проблемных займов, то есть ссуд, по которым погашение процентов и основной суммы долга является либо сомнительным либо невозможным. Классификация кредитного портфеля и выявление проблемных займов построены на концепции кредитного риска. На практике отнесение кредита к той или иной группе осуществляется в зависимости от того, насколько заемщик выполняет сроки и условия кредитных договоров, в частности в том, что касается обслуживания долга. Так же, как и в отношении активов в целом, узаконенные системы классификации кредитного портфеля, используемые органами надзора меняются от страны к стране. Вместе с такими очевидными преимуществами, как ясность и простота критериев, все подобного рода классификации обладают одним серьезным недостатком: он не принимают во внимание персональный характер кредитов. Поэтому, если заемщик получил множество кредитов с разными сроками, учитываться в анализе будут только те, по которым произошла задержка платежей, в то время как резонно предположить, что коль скоро пропущен один платеж, то и другие едва ли будут выполняться бесперебойно. Таким образом, анализ старения просроченных платежей представляет собой несовершенный метод оценки проблемности портфеля выданных кредитов.

Анализ прибыли. Как известно, прибыль также характеризует устойчивость кредитного учреждения. Она необходима для создания адекватных резервных фондов, стимулирования персонала и руководства к расширению и совершенствованию операций, сокращению затрат и повышению качества предоставляемых услуг и, наконец, для успешного проведения последующих эмиссий и соответственно роста капитала, позволяющего расширять объем и улучшать качество оказываемых услуг. Значение банковской прибыли трудно недооценить. Она важна для всех участников экономической жизни и зависит отряда факторов: от процентов, взыскиваемых и уплачиваемых по банковским операциям; от доли непроцентных доходов; текущих расходов; от структуры активов и пассивов. Резервы роста доходности обычно находят в повышении эффективности использования активов путем увеличения доли работающих активов и сокращения активов, не приносящих доходов (корреспондентского и резервного счетов, вложений в основные средства и тп.).

Для измерения прибыльности коммерческих банков применяется несколько подходов, каждый из которых имеет свои преимущества и недостатки. Самым распространенным из них является попытка отражения эффективности деятельности через отношение прибыли к совокупным активам. Такой подход ценен с точки зрения сравнения прибыльности одного банка с другим или со всей системой коммерческих банков в целом. Высокое значение данного соотношения свидетельствует об эффективной работе банка, высоких доходах от активов и незначительных неразумных расходах. Низкая норма прибыли может быть результатом консервативной кредитной и инвестиционной политики или чрезмерных операционных расходов.

Мерилом надежности и эффективности использования всего капитала банка является норма прибыли на совокупный капитал. Данная норма находится в прямой зависимости от прибыльности активов и в обратной – от достаточности капитала.

Анализ ликвидности. Требования достаточной прибыльности коммерческого банка всегда наталкиваются на ограничения относительно его ликвидности и платежеспособности. В этой связи принято говорить о существовании противоречия между вкладчиками и держателями его акций. Конфликт между ликвидностью и прибыльностью является ключевым; от его разрешения во многом зависит устойчивость кредитного учреждения. Руководству банка постоянно приходится балансировать между акционерами, заинтересованными в более высоких доходах, которые могут быть получены путем кредитования заемщиков с сомнительной репутацией и на длительные сроки, долгосрочного инвестирования и сокращения неиспользуемых остатков, и клиентами, требующими удовлетворения спроса на кредит и безусловного выполнения банком своих обязательств, возникающих при изъятии вкладов.

Баланс банка считается ликвидным, если объем денежных средств, которые банк имеет возможность быстро и без значительных финансовых потерь мобилизовать из различных источников, позволяет своевременно исполнять долговые и иные финансовые обязательства.

Основной принцип поддержания ликвидности баланса коммерческого банка – это увязка его активов со сроками долговых и прочих финансовых обязательств.

Показатели ликвидности в различных странах рассчитываются по-разному, имеют неодинаковые методики исчисления и различную степень нормативности. Органы банковского надзора рекомендуют или вменяют в обязанность поддерживать коэффициенты ликвидности на определенном уровне, называемом нормой ликвидности. Однако на сегодняшний день можно констатировать, что в мировом банковском сообществе нет четко выраженных критериев ликвидности и отсутствует единое мнение относительно нормативов ликвидности. Общепризнанно, что динамика показателей ликвидности в большей степени, чем абсолютные величины, свидетельствует об уровне ликвидности коммерческого банка. При этом если на протяжении ряда лет наблюдается положительная динамика коэффициентов ликвидности, то прежде чем делать вывод об ухудшении ликвидности баланса анализируемого банка, следует проанализировать и сопоставить их с аналогичными характеристиками других банков с целью определения, не является ли данный процесс общим для всех звеньев банковской системы.

Общими практически для всех подходов являются коэффициенты краткосрочной, среднесрочной и долгосрочной ликвидности. В российской практике нормативные коэффициенты ликвидности утверждены Инструкцией ЦБ от 01.10.97 №1 «О порядке регулирования деятельности банков».

Примерная схема построения предлагаемой модели оценки финансового состояния коммерческих банков может быть представлена в следующем виде:

& Сначала определяется весь набор рассчитываемых показателей. Наибольшей методологической проблемой здесь является установлении корреляции между значением того или иного коэффициента и финансовым состоянием определенного банка.

& Вычисляются весовые коэффициенты составляющих формулы рейтинга.

& Учитывая круг выбранных показателей и их весовые значения, составляется формула расчета рейтинга устойчивости коммерческого банка.

& Применив предложенную формулу на практике к анализу результатов деятельности ряда коммерческих банков, определяется рейтинг их устойчивости.

& Анализ динамики данного рейтинга за несколько периодов позволяет дать прогноз будущего финансового состояния банка.

Основными требованиями, которым должны удовлетворять показатели, включаемые в формулу рейтинга, являются:

1. Обусловленность факторами, влияющими на устойчивость коммерческих банков.

2. Сочетаемость, сопоставимость между собой по размерности и однонаправленность (чем выше значение показателя, тем лучше).

3. Отсутствие противоречий при изменении значений показателей в противоположные стороны (например, когда один из показателей сильно уменьшился, а другой значительно увеличился, но при этом итоговое значение рейтинга осталось прежним).

Вывод. В настоящей главе было дано понятие оптимальной методики, как дающей максимально точное вероятностное суждение о будущем развитии банка. Задача дистанционного анализа была уточнена с точки зрения необходимости процедуры бенчмаркинга, то есть проведения грани между финансово устойчивыми и неустойчивыми кредитными организациями. Схематично построение методики можно представить так: определения набора показателей, вычисление весовых коэффициентов, определение формулы рейтинговой оценки, расчет показателей финансового состояния конкретных банков, анализ динамики финансового состояния банка за ряд периодов с целью прогнозирования будущего финансового состояния банка.

2.2. Авторская методика анализа финансового

состояния банка

Авторская методика направлена на определение лимита активных межбанковских операций. Для его расчета необходимы оборотные балансы за предыдущий год поквартально (101 форма), отчеты о прибылях и убытках на 2 последние квартальные даты (102 форма) /6/.

Первым этапом анализа банка является построение из 101-ой формы агрегированного аналитического баланса. Аналитические балансы анализируемых банков были построены с использованием программы Excel. Аналитический баланс самого крупного уровня детализации имеет следующий вид:

| Актив | Пассив |

| Кассовые активы | Капитал нетто |

| Средства, размещенные в банки | Средства, привлеченные от банков |

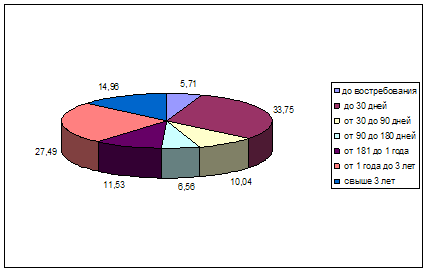

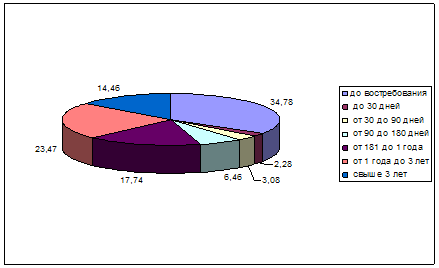

| Кредитный портфель - нетто | Средства клиентов до востребования |

| Ценные бумаги | Средства клиентов срочные |

| Прочие расчеты | Прочие расчеты |

| Итого Актив | Итого Пассив |

Расшифруем статьи аналитического баланса.

К кассовым активам относятся средства, учитываемые на следующих счетах второго порядка:

20202, 20203, 20206, 20207, 20208, 20209, 20210, 20302, 20303, 20305, 20308, 20401, 20402, 20403, 30114, 30118, 30119, 30206, 30213

Средства в банках-нерезидентах можно включить в расчет только если это первоклассные банки. В случае отсутствия подобной информации эти счета (30114, 30118, 30119) включаются в расчет средств, размещенных в банки.

К средствам, размещенным в банки относятся активы, учитываемые на следующих балансовых счетах:

20315, 20316, 30104, 30106, 30110, 30114, 30115, 30118, 30119, 30402, 30404, 30406, 30409, 30602, 30605, 31901, 320А - 32015, 321А – 32115, 322А – 32215, 323А – 32315, 32802, 514А-51415, 518А - 51815

Особенностью этой статьи аналитического баланса является то, что предоставленные МБК отражаются за минусом резервов (32015, 32115, 32215, 32315. В соответствии с принципом осторожности не берутся в расчет просроченные проценты и суммы основного долга по активным межбанковским операциям. Кроме того, межфилиальные расчеты также не отражаются по этой статье, так как их состояние целиком зависит от менеджмента банка, следовательно, их аналитическая ценность крайне низка, а потенциал для искажений значителен. В эту статью агрегированного баланса входят векселя банков, находящиеся на балансе у анализируемой кредитной организации.

В статье Ценные бумаги агрегируются данные следующих счетов:

50101, 50102, 50103, 50201, 50202, 50203 – 50204, 503А – 50304, 504А – 50404, 505А – 50504, 506А – 50604, 507А – 50704, 508А – 50804, 509А – 50904, 510А – 51004, 511А – 51104, 512А – 51215, 513А – 51315, 515А – 51515, 516А – 51615, 517А – 51715, 519А – 51915.

Кредиты:

441А, 442А – 44215, 443А – 44315, 444А – 44415, 445А - 44515, 446А – 44615, 447А – 44715, 448А – 44815, 449А – 44915, 450А – 45015, 451А – 45115, 452А – 45215, 453А – 45315, 454А – 45415, 455А – 45515, 456А – 45615, 457А – 45715, 460А – 46008, 461А – 46108, 462А – 46208, 463А – 46308, 464А – 46408, 465А – 46508, 466А – 46608, 467А – 46708, 468А – 46808, 469А – 46908, 470А – 47008, 471А – 47108, 472А – 47208, 473А – 47308.

Для всех расчетов используется Капитал-нетто, т.е. сумма собственных средств банка, из которой вычитаются все основные средства, хозяйственные и прочие затраты.

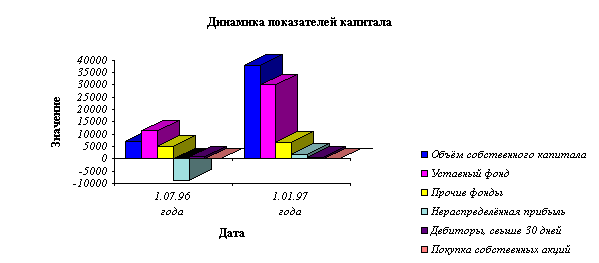

Капитал-нетто представляет из себя совокупность следующих балансовых счетов:

103 + 104 - 105 + 106 + 107 + 61305 + 61306 + 61307 + 61308 + 701 + 703 - 61405 - 61406 - 61407 - 61408 - 702 - 705 - 704 - 601 - 602 - 90601 - 90602 + 60105 + 60206 – 604 – 605 + 606 – 607 – 608 – (609А – 60903) – 610 – (611А – 61103) + 61301 + 61302 + 61303 + 61304 + 61309 - 60319 - 61401 - 61402 - 61403 - 61409.

Средства клиентов срочные определяются следующим образом:

41002..41007, 41102..41107, 41202..41207, 41302..41307, 41402..41407, 41502..41507, 41602..41607, 41702..41707, 41802..41807, 41902..41907, 42002..42007, 42102..42107, 42202..42207, 42302..42307, 42502..42507, 42602..42607, 42702..42707, 42802..42807, 42902..42907, 43002..43007, 43102..43107, 43202..43207, 43302..43307, 43402..43407, 43502..43507, 43602..43607, 43702..43707, 43802..43807, 43902..43907, 44002..44007, 52302..52307.

Средства клиентов до востребования представлены следующими счетами:

401П, 402, 403П, 404, 405, 406, 407, 408, 41001, 41101, 41201, 41301, 41401, 41501, 41601, 41701, 41801, 41901, 42001, 42101, 42201, 42301, 42501, 42601, 42701, 42801, 42901, 43001, 43101, 43201, 43301, 43401, 43501, 43601, 43701, 43801, 43901, 44001, 52301.

Средства, привлеченные от банков, представлены следующими счетами:

20313, 20314, 30109, 30111, 30112, 30113, 30401, 30403, 30405, 30408, 30601, 30603, 30604, 30606, 312, 313, 314, 315, 316, 317, 318

Вышеуказанная методика была нами апробирована на примере 4 следующих банков:

· Росбанк

· Банк Москвы

· Первое ОВК

· МДМ-банк

В отсутствие балансов второго порядка на несколько отчетных дат были взяты данные из публикуемой отчетности.

Агрегированные балансы этих банков приведены в Приложениях соответственно 4, 5, 6, 7.

В соответствии с рейтинговой системой оценки банков журнала «Эксперт» Росбанк вошел во вторую группу финансовой устойчивости среди крупнейших банков Москвы, Банк-Москвы и МДМ-банк – в 3-ю группу.[5] Таблица из Эксперта «Крупнейшие банки Москвы и Московской области с активами свыше 8 млрд.руб.» приведена в Приложении 8.

Для целей анализа финансового состояния на основе аналитического баланса рассчитываются следующие относительные показатели:

Похожие работы

... . Таблицей сравнительного аналитического баланса охвачено множество важных показателей, характеризующих статику и динамику финансового состояния коммерческого банка. Сравнительный аналитический баланс фактически включает показатели достаточные для проведения как горизонтального, так и вертикального анализа. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин ...

... коммерческих банков. 2 Анализ финансового состояния банков с использованием рейтинговой оценки В качестве примера анализа финансового состояния коммерческих банков России с использованием рейтинговой оценки, хотелось бы привести методику, разработанную группой экономистов под руководством к.э.н. В.С. Кромонова. Методика не лишена ряда недостатков, присущих всем рейтингам (например, она ...

... этих статей расчетные коэффициенты будут искаженными и бессмысленными). Аналитический центр финансовой информации, начиная с 1995 года активно занимается проблемами дистанционного анализа финансового состояния коммерческих банков. Результатом этой работы явились публикации, обновляемые на начало каждого месяца в центральной печати и в специальном банковском журнале “Бюллетене финансовой ...

... его деятельности Центральным банком, руководителями коммерческого банка, другими заинтересованными юридическими и физическими лицами, а также для открытой публикации. Методика анализа финансового состояния банка основывается на обобщении, систематизации и последующем анализе следующих форм бухгалтерской отчетности: оборотной ведомости банка (форма №101), отчета о прибылях и убытках (форма №102). ...

0 комментариев