Характеристика

зовнішньоекономічної діяльності в Україні

Правові основи валютного регулювання зовнішньоекономічної діяльності

Ліцензування зовнішньоекономічних операцій

Укрексімбанк у системі банків України

Характеристика міжнародних розрахунків по експортно-імпортним операціях

Оформлення, облік і контроль операцій по банківському переказу

Оформлення, облік і контроль операцій по документарному акредитиву

Оформлення, облік і контроль операцій по інкасо

Аналіз міжнародних розрахунків;

Атестація робочих місць

Представлена інформація про технологічні особливості виробничої діяльності та відомості про характеристики праці, пов'язані з цими особливостями

Розумова працездатність та особливості її психофізіологічного забезпечення

Аналіз міжнародних розрахунків;

Охорона праці в Україні на початку ХХІ століття

Аналіз умов праці на підприємстві

Аналіз повітряного середовища на підприємстві

Оцінка електробезпеки

Аналіз пожежної безпеки та засобів пожежегасіння

Навигация

Оформлення, облік і контроль операцій по документарному акредитиву

Зовнішньоекономічна діяльність комерційних банків (Внешнеэкономическая деятельность комерческих банков)

196351

знак

24

таблицы

6

изображений

2.3. Оформлення, облік і контроль операцій по документарному акредитиву.

В Україні акредитиви застосовуються вкрай рідко, хоча 80 % світової торгівлі здійснюється за допомогою акредитивів. Цей вид розрахунків заслужив повагу і популярність за компромісний підхід до проблеми недовіри.

Документарний акредитив являє собою зобов'язання банку сплатити за рахунок і з доручення платника встановлену суму грошей постачальнику товарів або послуг, якщо банку будуть вручені у встановлений термін документи, що засвідчують факт відправлення товару або надання послуги. Таким чином, документарний акредитив – це платіжний інструмент, без якого сучасна міжнародна торгівля не змогла б обійтися.

Акредитив по своїй природі являє собою угоду, відособлену від договору закупівлі-продажу або іншого договору, на якому він може бути заснований.

В операціях по акредитиву всі зацікавлені сторони мають справу з документами, а не з товарами, послугами й іншими видами виконання зобов'язань, до яких можуть відноситися документи.

При здійсненні операцій по акредитиву в його основній формі беруть участь: платник (покупець, аккредитивонадаватель), що звертається в банк із проханням про відкриття акредитиву; банк-емітент, що відкриває акредитив; постачальник (бенефіціар по акредитиву). У більшості випадків як четверта сторона підключається банк-кореспондент за місцем перебування бенефіціара.

Документарні акредитиви розрізняються по ступені забезпеченості платежу і по способу оплати.

Різниці по ступеню забезпеченості платежу: відкличний, безвідкличний непідтверджений, безвідкличній підтверджений.

При відкличному документарному акредитиві банк-емітент має право в будь-який час змінити або анулювати відкличний акредитив, тому що в більшості випадків банк діє з доручення покупця. Банк-емітент зобов'язується зробити оплату по представленні відповідних документів.

Відкличний документарний акредитив менш дорогий для платника, чим інші види документарного акредитива. Його головна перевага складається в більш швидкому здійсненні оплати. Однак цей спосіб платежу можна застосувати при одній неодмінній умові: партнери, що укладають контракт, повинні добре знати один одного, і продавець повинний досить довіряти імпортеру. В інших випадках переважніше використовувати безвідкличній акредитив.

Безвідкличній непідтверджений документарний акредитив - найбільше часто використовуваний вид акредитива і встановлює для банку-емітента строго визначені зобов'язання. Як тільки зобов'язання дані, банк не може відмовитися від нього без згоди бенефіціара акредитива. Тому ніяка наступна зміна або анулювання акредитива неможливо.

Відносини, які пов'язані з виконанням узятих зобов'язань, виникають тільки між бенефіціаром і банком-емітентом. Тому бенефіціар повинен ретельно аналізувати ризики неплатоспроможності покупця і регіональні ризики.

При безвідкличному підтвердженому документарному акредитиві банк-емітент доручає іншому банку або просить інший банк підтвердити його безвідкличній акредитив і даний банк додає своє підтвердження, що являє собою суворе зобов'язання з боку підтверджуючого банку, що приєднується до зобов'язань банку-емітента.

Розходження акредитивів по способу оплати: розрізняють пред'явницький документарний, акцептний документарний, з відстроченим платежем, з виплатою авансу, автоматично поновлюваний або револьверний.

При пред'явницькому документарному акредитиві користувачу гроші виплачуються після того, як він вручає документи і відбувається їхня перевірка. Операція здійснюється за принципом «даю, одночасно одержую замість» (платіж проти документів). У розпорядженні банку є визначена кількість часу, достатня для перевірки документів. Однак навіть по пред'явницькому акредитиву дата платежу може бути відстрочена на кілька днів. Це відбувається, зокрема, тоді, коли банк-платник повинен забезпечити відповідне покриття за допомогою третіх банків.

У випадку акцептного документарного акредитива експортер виписує у відповідності зі спеціальними вимогами термінову тратту на банк-емітент, або на банк, що підтверджує платіж, або на покупця, або на третій банк. Термін платежу по тратті може бути, наприклад, через 90 днів після дати оформлення торгового рахунка або документа про відправлення товару.

Документарний акредитив з відстроченим платежем для бенефіціара мало чим відрізняється від попереднього. Після представлення відповідних документів банк (банк-емітент або банк, що підтверджує платіж) дає письмове зобов'язання здійснити платіж по настанні його терміну. Термін платежу повинний бути строго зазначений в умовах документарного акредитива. Відстрочка платежу можлива як при підтвердженому, так і при непідтвердженому акредитиві.

З погляду комісійних акредитив з відстроченим платежем більш вигідний, чим акредитив з терміновою траттою. Але недоліком цього виду акредитива є те, що він, як правило, дозволяє виплату авансу тільки банком-емітентом або банком, що підтверджує платіж, у той час як дисконт переказного векселя дає більш широкі можливості.

Терміновий документарний акредитив (тобто акредитив з акцептом тратт і акредитив з відстроченим платежем)- це фактично інструмент фінансування покупця. Останній може найчастіше перепродати товар до настання терміну платежу і за рахунок отриманих засобів оплатити вартість документарного акредитива.

Документарний акредитив з виплатою авансу – виплата авансу при наданні документарного акредитива може відбуватися різними шляхами. Однак корисно відрізняти гарантований аванс від негарантованого. Коли видається гарантований аванс, банк бенефіціара повинний дати відповідну гарантію, термін дії якої в більшості випадків скорочується пропорційно здійсненим постачанням. Негарантований аванс не дає імпортеру захисту, якщо аванс витрачений неправомірно.

Існує так названа «червона умова». Це спеціальна пільга, що надається продавцю в рамках документарного акредитива. Вона дозволяє банку, що робить виплату по акредитиву, виплатити авансом частину суми акредитива продавцю, щоб той зміг приступити до відправлення товарів.

Різновидів акредитива досить багато, аж до похідних інструментів, що вільно обертаються на фондовому ринку. Виділяють також трансферабельний акредитив «стенд бай» (резервний акредитив) і інші види акредитивів.

В Україні застосування акредитивної форми розрахунків було закріплено Указом Президента «Про заходи для упорядкування розрахунків по договорах, укладеним суб'єктами підприємницької діяльності» від 04.10.1994 р. № 566/94. Указом установлено, що розрахунки по зовнішньоекономічних контрактах, укладеним суб'єктами підприємницької діяльності усіх форм власності, предметом яких є товари, роботи, послуги, здійснюються у відповідності і з «Уніфікованими правилами і звичаями для документарних акредитивів» і «Уніфікованими правилами по інкасо» Міжнародної торговельної палати.

Акредитивна форма розрахунків є більш гарантованою формою, оскільки оплата відбувається після постачання товару і продавець нічим не ризикує, а покриття акредитива переходить на контроль уповноваженого банку, однак у загальному обсязі міжнародних розрахунків частка акредитивів не настільки значна, як частка банківських переказів.

Таблиця 2.5.

Структура міжнародних розрахунків по експортно-імпортнім операціях

організацій відділення Укрексімбанку в м. Одесі за 1997-1999р.

(шт., %)

| Показники | 1997 рік | 1998 рік | 1999 рік | ||||

|

| Кіл. | Пв. вага | Кіл. | Пв. вага | Кіл. | Пв. вага | |

| Експорт усього, у тому числі: | 7926 | 100,00 | 6426 | 100 | 5911 | 100 | |

| Акредитиви | 45 | 0,57 | 25 | 0,39 | 11 | 0,19 | |

| Інкасо | 1 | 0,01 | 1 | 0,01 | - | - | |

|

| 7880 | 99,42 | 6400 | 99,60 | 5900 | 99,81 | |

| Імпорт усього, у тому числі: | 5517 | 100,00 | 3614 | 100 | 3489 | 100 | |

| Акредитиви | 12 | 0,22 | 12 | 0,33 | 27 | 0,77 | |

| Інкасо | 5 | 0,09 | 2 | 0,06 | 2 | 0,06 | |

| Перекази | 5500 | 99,69 | 3600 | 99,61 | 3460 | 99,17 | |

З таблиці 2.5. видно, що спостерігаються тенденції до скорочення кількості експортних акредитивів, що в більшому ступені пояснюється спадом виробництва й експорту в цілому по країні і до збільшення кількості імпортних акредитивів через обмеження НБУ на здійснення розрахунків між партнерами у формі банківського переказу, уведених наприкінці серпня 1999р.

Відділення Укрексімбанку в м. Одесі здійснює операції з експортними й імпортними акредитивами.

Акредитиви за імпортовані товари й отримані послуги відкриваються Укрексімбанком з доручення української організації - наказодателя акредитива.

Акредитив відкривається банком на підставі інструкцій імпортера (наказодателя), що складаються відповідно до умов контракту . У зв'язку з цим у контракті з необхідною повнотою і чіткістю повинні бути визначені всі основні умови майбутнього акредитива: вид акредитива (відкличний, безвідкличної, трансферабельний, револьверний, з підтвердженням або без підтвердження іншим банком), найменування авізуючого банку і виконуючого банку, сума акредитива, спосіб реалізації акредитива, перелік документів, наданих бенефіціаром, і їхня характеристика, терміни для надання документів, терміни відвантаження, умови страхування, сплати фрахту, банківської комісії і ін.

Українські організації надають в Укрексімбанк заяву на акредитив установленої форми в трьох екземплярах.

Укрексімбанк може відкривати акредитиви з доручення інших банків, що знаходяться на території України, за рахунок попередньо внесеного в банк валютного покриття.

Умови акредитивів, що відкриваються для розрахунків за товар, що поставляється, повинні обов'язково передбачати надання комерційного рахунка, транспортного документа, що підтверджує відвантаження товару (чи прийняття до перевезення) і страхового документа (при постачаннях на умовах СІП і СІФ).

Співробітник відділу міжнародних розрахунків, одержавши від української організації заяву на відкриття акредитива, перевіряє правильність оформлення заяви з урахуванням існуючих вимог.

Прийнята заява на відкриття акредитива виконується відділенням у наступному порядку:

1) перший екземпляр заяви з оцінкою про наявність забезпеченості (валютне покриття, позичка Укрексімбанку й ін.) даного акредитива і правильності підписів міститься в документи дня;

2) другий екземпляр заяви використовується відділенням Укрексімбанку для складання акредитива і відправляється по електронній пошті в Головний банк, потім міститься в досьє акредитива;

3) третій екземпляр заяви повертається організації з розпискою працівника банку про прийняття до виконання доручення про відкриття акредитива.

Сума акредитива списується з поточного або позичкового рахунка організації -наказодателя акредитива і зараховується на транзитний рахунок відділення для подальшого зарахування Головним банком на відповідний балансовий рахунок, на якому враховуються акредитиви Укрексімбанку.

Дт – 2600

Кт – 2909

2600 – « Поточні рахунки суб'єктів господарської діяльності»

2909 – «Інша кредиторська заборгованість по операціях з клієнтами банку»

Зміст умов акредитива направляється Головному банку по електронній пошті відповідно до наказу Укрексімбанку № 86 від 27.05.1994 р. Оформлення відкриття акредитива і відправлення його авізуючому банку повинно бути зроблено не пізніше, ніж через три робочих дні з дня прийому від організації заяви на відкриття акредитива .

В підтвердження відкриття акредитива співробітник Головного банку направляє у відділення Укрексімбанку електронне повідомлення про відкриття акредитива з указівкою номера акредитива і банку-кореспондента, через який був відкритий акредитив.

По кожному акредитиву Укрексімбанку в Головному банку і відділенні ведеться досьє за установленою формою. У досьє містяться всі документи і переписка, що відносяться до акредитива, а також робляться записи по оперативному обліку використання акредитива в іноземній валюті, оцінки про внесені в умови акредитива змінах, про комісії і витрати, стягнених Укрексімбанком, комісіях і витратах, сплачених іноземним банком і ін.

Відкриті акредитиви Укрексімбанку враховуються на балансовому рахунку 2602 «Кошти в розрахунках суб'єктів господарської діяльності».

Попередньо переказані іноземному банку покриття по відкритих акредитивах враховується на балансовому рахунку 1511 «Гарантовані депозити в інших банках».

Непокриті акредитиви враховуються на позабалансовому рахунку 9122 «Непокриті акредитиви».

Суми акцептованих документів з відстрочкою платежу або суми акцептованих тратт враховуються на позабалансовому рахунку 9002 «Акцепти, що представлені банком».

Працівник Головного банку перевіряє комплектність представлених по акредитиву документів і їхня відповідність умовам акредитива.

Банк повинний мати розумний термін, що не перевищує семи банківських днів, що передує дню одержання документів, для того, щоб перевірити документи і визначити, чи треба їх приймати або відмовитися від них, і щоб відповідно інформувати сторону, від якої були отримані документи.

У випадку, коли акредитив виконується Укрексімбанком, Головний банк робить платежі по акредитиву іноземному банку відповідно до рамбурсьних інструкцій протягом 3-х робочих днів після перевірки документів або в терміни, зазначені в акредитиві. Головний банк списує виплачені по акредитиву суми з відповідних балансових рахунків і відображає по кореспондентських рахунках.

Зміна умов акредитива або дострокова ануляція (відкликання) безвідкличного акредитива, відкритого Укрексімбанком на користь іноземної фірми, провадиться за заявою організації - наказодателя акредитива. Прохання про зміни або відкликання акредитива направляється відділенням у Головний банк по електронній пошті.

Повідомлення про зміну умов акредитива або його відкликання направляється Головним банком по СВІФТу або телексу через той іноземний банк, що авізує акредитив. Акредитив підлягає закриттю після закінчення терміну для надання документів по акредитиву або після дати останнього платежу.

Належна Укрексімбанку комісія за здійснення по документарним акредитивам і телекомунікаційним витратам нараховуються відповідно до тарифів комісійної винагороди за виконання доручень клієнта.

Дт – 2600

Кт – 3800

Одночасно провадиться дооцінка валютної позиції за допомогою контррахунку 3801.

Дт – 3801

Кт - 6110

При цьому відділенням Укрексімбанку стягується тільки комісія за відкриття акредитива, всі інші суми комісійної винагороди і телекомунікаційних витрат стягуються Головним банком.

При надходженні в банк емітента всього пакета документів сума акредитива з транзитного рахунка перераховується через кореспондентський рахунок у Головний банк для подальшого здійснення платежу.

Дт – 2909

Кт – 3900

Бухгалтерські проводки по імпортному акредитиву показані у вигляді таблиці.

| Дебет | Кредит | Короткий зміст операції |

| 2600 | 2909 | Списання суми акредитива з інвалютного поточного рахунка. |

| 2600 | 3800 | Списання комісії за відкриття акредитива відповідно до тарифів банку. |

| 3801 | 6110 | Дооцінка валютної позиції. |

| 2909 | 3900 | Перерахування коштів через кореспондентський рахунок у Головний банк. |

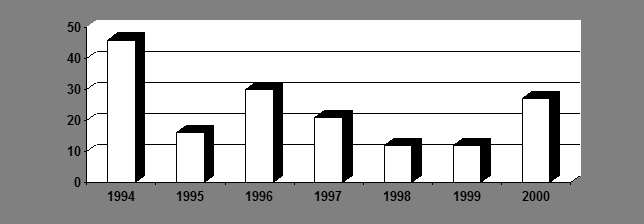

Розглянувши бухгалтерський облік операцій по імпортних акредитивах, можна побачити тенденцію росту або зниження імпортних акредитивів за визначений період часу, представлену в таблиці 2.6.

Таблиця 2.6.

Кількість імпортних акредитивів за 1994 – 2000 р.

у відділенні Укрексімбанку м. Одеси.

(шт.)

| Рік/Кіл | 1994р. | 1995р. | 1996р. | 1997р. | 1998р. | 1999р. | 2000р. |

| Імпорт: Акредитиви | 46 | 16 | 30 | 21 | 12 | 12 | 27 |

Дані про кількість імпортних акредитивів показані також на малюнку 2.4.

Мал. 2.4. Динаміка імпортних акредитивів у 1994 - 2000 р.

З даної таблиці 2.6. видно, що спостерігається тенденція росту в 2000 р. імпортних акредитивів. Кількість імпортних акредитивів у 2000 р. у порівнянні з минулим роком збільшилося на 125 %. Збільшення кількості імпортних акредитивів можна пояснити обмеженнями НБУ на здійснення розрахунків між партнерами у формі банківського переказу, що введені наприкінці серпня 1999 р. Також необхідно сказати, що українські організації «змушені» використовувати акредитивну форму забезпечення виконання умов торгової угоди .

Акредитиви для розрахунків за експортовані українськими організаціями товари і зроблені послуги з доручення іноземних фірм імпортеру відкриваються іноземними банками на користь українських експортерів з візуванням через Укрексімбанк м. Києва. Умови акредитива направляються експортеру безпосередньо Головним банком, або через відділення Укрексімбанку.

Укрексімбанк при наявності повноважень від іноземного банку авізує і підтверджує акредитиви, відкриті на користь українських організацій, виступає в ролі виконуючого банку, одержує відшкодування від іноземних банків, а також здійснює переказ трансферабельних акредитивів.

Якщо умови акредитива були отримані відділенням безпосередньо з інобанку, то вони повинні бути негайно спрямовані в Головний банк для того, щоб стати на облік.

Після посвідчення дійсності акредитива і його підпорядкованості Уніфікованим правилам і звичаям для документарних акредитивів, Головний банк направляє відповідному відділенню Укрексімбанку умови акредитива з необхідними інструктивними вказівками по електронній пошті для подальшої обробки і виконання.

У цьому зв'язку відділення Укрексімбанку повинно дотримуватися наступного порядку.

1. Протягом 3-х робочих днів від дати одержання акредитива з Головного банку авізувати його експортеру, направивши йому письмове повідомлення з додатком копії акредитива .

2. Зареєструвати акредитив у журналі, у якому вказується найменування бенефіціара, сума акредитива, номер акредитива іноземного банку, номер акредитива, привласнений Головним банком, а також найменування банку-емітента.

3. На кожен акредитив відкривається досьє, що служить особовим рахунком і ведеться в іноземній валюті.

4. Облік сум отриманих акредитивів, а також виплат по них здійснюється по рахунку 9802 «Акредитиви до оплати» в іноземній валюті.

5. Прийняти відвантажувальні документи від бенефіціара при супровідному листі дорученні.

6. Перевірити наявність усіх документів, передбачених умовами акредитива, а також перевірити самі надані документи, щоб упевнитися в тому, що вони строго відповідають умовам акредитива і не суперечать один одному.

7. Підготувати супровідний лист в іноземний банк англійською мовою .

8. Нарахування комісій з акредитива здійснюється відповідно діючого Тарифу комісійної винагороди.

9. Отримана з Головного банку експортна виручка підлягає зарахуванню на рахунок клієнта.

10. Усі прохання і побажання клієнта, пов'язані з виконанням акредитива, повинні прийматися від нього в письмовій формі і передаватися в Головний банк по електронній пошті.

Умови акредитива, отримані від іноземного банку, враховуються на спеціальному позабалансовому рахунку 9802.

Дт – 9802

Кт – 9910 / на суму акредитива

9802 - «Акредитиви до оплати»

9910 – «Контр рахунок до рахунків 96-98»

При одержанні від клієнта всього пакета необхідних документів, що підтверджують відвантаження і відповідають умовам акредитива, співробітник відділу міжнародних розрахунків перевіряє правильність їхнього оформлення й у момент відсилання документів через Головний банк іноземному банку-емітенту провадиться списання з позабалансового рахунка.

Дт – 9910

Кт – 9802

Іноземний банк через Головний банк Укрексімбанку перелічує відповідну суму на рахунок українського бенефіціара.

Дт – 3900

Кт – 2603

Списання комісії з поточного рахунка клієнта.

Дт – 2600

Кт – 3800

Одночасно провадиться дооцінка валютної позиції за допомогою контррахунка 3801.

Дт – 3801

Кт – 6110

Бухгалтерський облік по експортному акредитиву показаний у виді таблиці.

| Дебет | Кредит | Короткий зміст операції |

| 9802 | 9910 | Отримані умови акредитива враховуються на позабалансовому рахунку. |

| 9910 | 9802 | Списання з позабалансового рахунка при одержанні необхідних документів. |

| 3900 | 2603 | Зарахування коштів через кореспондентський рахунок на рахунок одержувача. |

| 2600 | 3800 | Списання комісії відповідно до тарифів банку. |

| 3801 | 6110 | Дооцінка валютної позиції. |

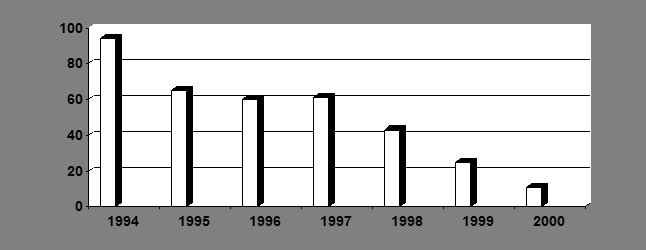

Кількість експортних акредитивів у відділенні Укрексімбанку з кожним роком значно зменшується. Це показано в таблиці 2.7.

Таблиця 2.7.

Кількість експортних акредитивів за 1994 – 2000 р.

у відділенні Укрексімбанку м. Одеси.

(шт.)

| Рік /Кіл. | 1994 р. | 1995р | 1996р. | 1997р. | 1998р. | 1999р. | 2000р. |

| Експорт: Акредитиви | 94 | 65 | 60 | 61 | 43 | 25 | 11 |

Дані про кількість експортних акредитивів показані також на малюнку 2.5.

Мал. 2.5. Динаміка експортних акредитивів у 1994 – 2000 р.

Як видно з таблиці 2.7. кількість експортних акредитивів щорічно значно знижується. Зменшення кількості експортних акредитивів пояснюється зниженням експортного виробництва в регіоні, а також тим, що основними одержувачами експортної виручки є підприємства морської інфраструктури «посередницькі організації», де акредитивна форма розрахунків не застосовується.

Похожие работы

... Оскільки показники діяльності товариства свідчать, що в разі кризи воно може стати банкрутом, а вкладники втратити свої заощадження. 2.2 Дослідження стану формування розподілу прибутку підприємства при зовнішньоекономічній діяльності Розглядаючи прибуток ТОВ «Банк Ренесанс Капітал» як джерело фінансування зростання підприємства доцільно детальніше зупинитися на проблемах аналізу його розпод ...

... ринку валютних кредитів. // Економіка та підприємництво. Збірник наукових праць молодих вчених та аспірантів. Вип.1. К.: КНЕУ, 2005. - с.151-154. - 0,2 др. арк. АНОТАЦІЯ Боришкевич О.В. Банки на валютному ринку України. - Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.04.01. - Фінанси грошовий обіг і кредит, - Київський національний економ ...

... законів, їх змін та доповнень. 3. Шляхи вдосконалення управління прибутком на підприємстві при здійсненні зовнішньоекономічної діяльності 3.1 Пропозиції щодо вдосконалення управління прибутком підприємства при здійснення зовнішньоекономічної діяльності Низька результативність зовнішньоекономічної діяльності багато в чому пов'язана з недостатньо компетентними діями підприємств на зовні ...

0 комментариев