Характеристика

зовнішньоекономічної діяльності в Україні

Правові основи валютного регулювання зовнішньоекономічної діяльності

Ліцензування зовнішньоекономічних операцій

Укрексімбанк у системі банків України

Характеристика міжнародних розрахунків по експортно-імпортним операціях

Оформлення, облік і контроль операцій по банківському переказу

Оформлення, облік і контроль операцій по документарному акредитиву

Оформлення, облік і контроль операцій по інкасо

Аналіз міжнародних розрахунків;

Атестація робочих місць

Представлена інформація про технологічні особливості виробничої діяльності та відомості про характеристики праці, пов'язані з цими особливостями

Розумова працездатність та особливості її психофізіологічного забезпечення

Аналіз міжнародних розрахунків;

Охорона праці в Україні на початку ХХІ століття

Аналіз умов праці на підприємстві

Аналіз повітряного середовища на підприємстві

Оцінка електробезпеки

Аналіз пожежної безпеки та засобів пожежегасіння

Навигация

Аналіз міжнародних розрахунків;

Зовнішньоекономічна діяльність комерційних банків (Внешнеэкономическая деятельность комерческих банков)

196351

знак

24

таблицы

6

изображений

3.1. Аналіз міжнародних розрахунків;

сучасний етап і напрямки підвищення прибутковості банку від їх здійснення

Відділення Державного Експортно-імпортного банку України в м. Одесі, як суб'єкт господарської діяльності, виконує широкий спектр операцій спрямованих на одержання максимального прибутку.

Міжнародні розрахунки у формі документарного акредитива, документарного інкасо і банківського переказу, як і інші операції відділення Державного Експортно-імпортного банку України в м. Одесі приносять доход і впливають на результат діяльності банку.

Динаміка міжнародних розрахунків відділення Укрексімбанку в м. Одесі 1994 – 2000р. показана в таблиці 2.9.

Таблиця 2.9.

Стан міжнародних розрахунків у відділенні Укрексімбанку

у м. Одесі за 1994-2000 р.

(шт.)

| Показники | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 |

| Експорт: |

|

|

|

|

|

|

|

| Акредитиви | 94 | 65 | 60 | 61 | 45 | 25 | 11 |

| Інкасо | 41 | 50 | 13 | 5 | 1 | 1 | - |

| Перекази | 11254 | 10960 | 9815 | 8428 | 7880 | 6400 | 5900 |

| Імпорт: | |||||||

| Акредитиви | 46 | 16 | 30 | 21 | 12 | 12 | 27 |

| Інкасо | 13 | 6 | 11 | 22 | 5 | 2 | 2 |

| Перекази | 7320 | 7212 | 6945 | 6117 | 5500 | 3600 | 3460 |

Слід зазначити, що за даними таблиці 2.9. можна зробити висновок про прогресуюче зниження використання в господарській діяльності міжнародних форм розрахунків. Це пояснюється фінансово-економічною обстановкою в країні і твердій конкуренції з боку комерційних банків, що пропонують здійснення переказних операцій по більш низьким тарифним ставкам.

Серед українських підприємств цієї формі розрахунків надають перевагу експортери, що поставляють свою продукцію в країни, що розвиваються, в основному Індію, Шрі-Ланку, Пакистан, Іран і ін., законодавство яких обмежує застосування прямого переказу; підприємства, «вимушені" використовувати акредитивну форму по вимозі покупця їх товару для забезпечення умов торгової угоди.

За даними таблиці 2.9. спостерігається тенденція до скорочення кількості експортних акредитивів, що в більшому ступені пояснюється падінням виробництва й експорту в цілому. Кількість імпортних акредитивів за останній рік збільшилося через обмеження Національного банку України на здійснення розрахунків між партнерами у формі банківського переказу, уведених наприкінці серпня 1999 року.

Інкасова форма розрахунків, як видно з представлених у таблиці 2.9. даних, використовується вкрай рідко, що обумовлено недостатністю гарантій при використанні даної форми розрахунків по обидва боки, і експортери надають перевагу укладанню контрактів, що передбачають передоплату. Тому документарне інкасо рекомендується тільки в тих випадках, коли продавець і покупець довіряють один одному, а також кредитоспроможність покупця не викликає сумніву.

Основними перспективами роботи відділення є підвищення якості виконуваних міжнародних операцій, а також активізація роботи з залучення нових клієнтів на обслуговування у відділення для збільшення прибутковості від проведених операцій.

Динаміка отриманого доходу відділу міжнародних розрахунків відділення Укрексімбанку в м. Одесі за 1998 і 1999 р. представлена в таблиці 2.10.

Таблиця 2.10.

Динаміка отриманого доходу відділу міжнародних розрахунків

у 1998 – 1999 р.

(грн.)

| Види здійснюваних відділом операцій |

Доход за 1998 рік |

Доход за 1999 рік | Динаміка росту або зниження ( +, -) |

| Переказні й інкасові операції | 598819,13 | 412865,07 | - 185954,06 |

| Акредитивні операції | 39658,69 | 23321,35 | - 16337,34 |

З дані таблиці 2.10. видно, що спостерігається тенденція зниження доходів по усіх формах міжнародних розрахунків. Це порозумівається зниженням обсягів вироблених розрахунків через нестабільність економіки країни і загального зниження виробництва.

Структура комісійних доходів відділення по операціях на валютному ринку в загальній структурі доходів представлена в таблиці 2.11.

Таблиця 2.11.

Структура доходів відділення Укрексімбанку в м.Одесі

за січень-березень 2001 року.

( у %)

|

| січень | лютий | березень |

| Доходи: | 100,00 | 100,00 | 100,00 |

| Процентні: | 52,30 | 49,00 | 51,18 |

| по кредитах | 16,30 | 14,81 | 17,17 |

| по операціях з філіями | 36,00 | 34,18 | 34,01 |

| по операціях з цінними паперами | - | - | - |

| Комісійні: | 27,93 | 50,67 | 53,96 |

| РКО | 17,14 | 30,93 | 30,16 |

| операції на МВР* | 10,78 | 19,74 | 23,80 |

| Результат від торгових операцій | 19,77 | 0,27 | - 5,15 |

| Інші доходи | - | 0,06 | 0,01 |

* - у тому числі комісія від банківського переказу, акредитива, інкасо.

Як видно з таблиці 2.11., частка процентних доходів відділення Укрексімбанку в м. Одесі перевищує частку комісійних доходів (куди входять комісії від операцій по банківському переказу, акредитиву, інкасо) у загальному обсязі доходів за зазначений період. Виходячи з цього, можна зробити висновок, що частка доходу по операціях на МВР у загальній структурі доходів невелика і до того ж постійно мінлива, що в значній мірі залежить від активності клієнтів у тім або іншому місяці.

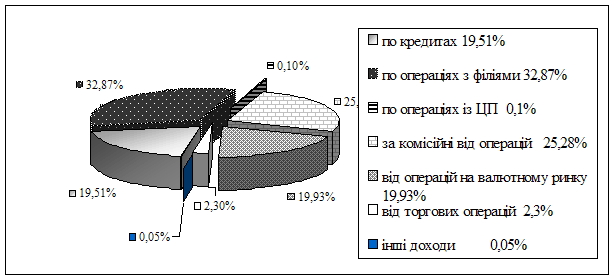

Середній доход по операціям здійсненим відділенням за 1 квартал 2001 р. і середня частка доходів від операцій на валютному ринку в загальному обсязі доходів представлена на малюнку 2.8.

Мал. 2.8. Середній доход відділення Укрексімбанку за 2001 р.

Як видно з малюнка 2.8. частка доходів від операцій на валютному ринку, у тому числі комісійні від операцій по міжнародних розрахунках, складає ¼ частина всіх доходів відділення.

Значне місце в процесі утворення реальних ринкових відносин господарювання в Україні приділяється питанням удосконалення механізмів проведення розрахунків у сфері зовнішньоекономічної діяльності. Форми зовнішньоторговельних розрахунків, розроблені міжнародною практикою, у своєму роді є захисними засобами від валютних ризиків і відрізняються між собою механізмом, ступенем гарантованості і формою участі в банківських розрахунках. В даний момент в Україні, найбільш розповсюдженими формами міжнародних розрахунків є акредитив, інкасо і банківський переказ. У світовій практиці існують і інші форми розрахунків, що на відміну від вищевказаних не одержали належного поширення в зовнішньоекономічній діяльності України.

Необхідно відзначити, що рівень правового регулювання розрахункових відносин у господарсько-правовій сфері не відповідає повною мірою рівню соціально-економічного розвитку українського суспільства. Деякі нормативно-правові акти, такі як, наприклад, Цивільний кодекс України, коштують окремо від правової регламентації соціально-економічних явищ і мають на сучасному етапі не інструментальну, а історичну цінність, як правові пам'ятки епохи, що вже не мають нічого загального з існуючою реальністю.

Шляхами удосконалення правового регулювання, на наш погляд, є прийняття нового Цивільного кодексу і усебічне твердження міжнародних стандартів у сфері здійснення безготівкових розрахунків.

Таким чином, недосконалість діючого законодавства дуже згубно впливає на взаєморозрахунки між резидентами і нерезидентами, що у свою чергу приводить до приховання реальних грошових обігів і переходу бізнесу в «тінь».

Однією з причин зменшення кількості міжнародних розрахунків є зниження обсягів виробництва й експорту в цілому по Україні. Це обумовлено нестабільністю економіки, у результаті чого українські товари не можуть конкурувати на міжнародному ринку. Посилення валютного контролю також погіршуе розвиток міжнародних розрахунків.

Для того, щоб уникнути порушень термінів розрахунків по експортно-імпортнім операціях резидентам необхідно приділити особливу увагу правильності складання зовнішньоекономічних договорів (контрактів).

При складанні договору українському товаровиробнику (експортеру) щоб уникнути несвоєчасного надходження коштів за поставлену їм продукцію бажано наполягати на використанні акредитивної форми розрахунків або авансового платежу.

При імпортній операції платнику вигідніше розраховуватися по факту одержання товарів, щоб уникнути повного або часткового неотримання товару.

Підсумовуючи вищесказане можна зробити висновок, що усі форми міжнародних розрахунків можливі у випадку взаємної довіри всіх учасників зовнішньоекономічної діяльності.

2.6. Недоліки та переваги окремих видів міжнародних розрахунківРозглянемо недоліки та переваги різних форм міжнародних розрахунків з погляду їх привабливості для сторін купівлі-продажу.

З точки зору експортера градація привабливості така:

1) авансовий платіж

2) документарний акредитив

3) документарне інкасо

4) відкритий рахунок

З точки зору імпортера:

1) відкритий рахунок

2) документарне інкасо

3) документарний акредитив

4) авансовий платіж.

Розрахунки по відкритому рахунку найбільш вигідні для імпортера, бо

- оплату імпортер проводить після одержання товарів, а процент за наданий кредит, окремо не стягується;

- відсутній ризик оплати непоставленого або неприйнятого товару.

Для експортера ця форма розрахунків найменш приваблива, оскільки

- не містить надійної гарантії своєчасного платежу;

- сповільнює оборотність його капіталу;

- інколи викликає необхідність банківського кредиту.

Ця форма розрахунків звичайно застосовується лише на умовах взаємності, коли контрагенти по черзі виступають в ролі продавця і покупця і невиконання зобов'язань імпортером тягне за собою припинення товарних постачань експортером. При односторонніх постачаннях розрахунки по відкритому рахунку в міжнародній торгівлі застосовуються рідко.

Основні ризики при розрахунках на умовах відкритого рахунку.

а) Ризик покупця.

Він відомий також як "кредитний ризик" і пов'язаний із небезпекою того, що покупець може не оплатити товар через нездатність заплатити або навмисного невиконання зобов'язань. Пам'ятаєте, що експортер губить контроль над товаром із моменту його відвантаження.

б) Ризик країни.

Імпортер намагається оплатити, але уряд імпортера приймає закони, по валютному регулюванню, що перешкоджають виконанню платежу. Причина введення валютного регулювання може бути політичною, у вигляді альтернативи, валютне регулювання може просто бути результатом фінансового тиску, таким як проблема заборгованості країн третього світу, що означає, що країна імпортера не може дозволити собі сплачувати за імпорт.

в) Транзитний ризик.

Товар подорожує значно далі в міжнародній торгівлі, що в внутрішніх угодах, і, отже, існує велика небезпека утрати чи пошкодження товару під час його транспортування від продавця до покупця.

Розрахунки в формі інкасо дають певні привілеї імпортеру, основне зобов'язання якого складається в здійсненні платежу проти товарних документів, що дають йому право на товар, при цьому немає необхідності заздалегідь відволікати кошти з свого обігу. Проте експортер продовжує зберігати юридичне право розпорядження товаром до оплати імпортером, якщо не практикується пересилка безпосередньо покупцеві коносамента для прискорення одержання товару.

Разом із тим інкасова форма розрахунків має істотні недоліки для експортера. По-перше, експортер несе ризик, зв'язаний з можливою відмовою імпортера від платежу, що може бути пов'язане із погіршенням кон'юнктури ринку чи фінансового положення платника. Тому умовою інкасової форми розрахунків є довіра експортера до платоспроможності імпортера і його сумлінності. По-друге, існує чималий розрив в часі між надходженням валютної виручки по інкасо і відвантаженням товару, особливо при тривалому транспортуванні вантажу.

Для усунення цих недоліків інкасо на практиці застосовуються додаткові умови:

1 ) імпортер проводить оплату проти телеграми банка експортера про прийом і відправку на інкасо товарних документів ( телеграфне інкасо ). Цей вид інкасо не одержав широкого розповсюдження;

2 )по дорученню імпортера банк видає на користь експортера платіжну гарантію, приймаючи на себе зобов'язання перед експортером оплатити суму інкасо при неплатежу з боку імпортера. Додаткова гарантія платежу звичайно застосовує при розрахунках по комерційному кредиту, бо при відстрочці оплати зростає ризик несплати імпортером документів в зв'язку з можливою зміною в фінансовому положенні платника. Інколи банк імпортера авалює вексель. Аваль ( гарантія платежу ) - вексельне поручительство. Банк-аваліст приймає відповідальність за платіж, ставлячи підпис звичайно на лицевій стороні векселя з обмовкою, за кого конкретно видана гарантія платежу, інакше вважає, що аваль виданий за векселедавця переказного векселя (експортера );

3 ) експортер використовує банківський кредит для покриття іммобілізованих ресурсів.

Ризики при розрахунках на умовах документарного інкасо такі ж, що і для відкритого рахунку, а саме, ризик покупця, ризик країни і транзитний ризик. Як і по всім умовам оплати буде мати місце валютний ризик, якщо експортер виставляє рахунок в іноземній валюті.

Для зменшення ризиків титульні документи посилаються по такому маршруту :

1 ) Експортер відвантажує товар і одержує титульні документи;

2 ) Експортер посилає титульні документи в свій банк з відповідними інструкціями;

3 ) Банк експортера посилає титульні документи в банк імпортера з інструкцією, що документи можуть бути передані тільки:

а) проти оплати;

б) проти акцепту переказного векселя (тратти) ( законно прийняте зобов'язання оплатити експортерові проти комплекту документів чи на певну дату в майбутньому).

в) проти оплати чи акцепту переказного векселя, банк імпортера передає титульні документи так, що імпортер може одержати товар по прибутті в його країну.

При цьому експортер зберігає контроль над товаром до тих пір, поки не буде зроблена оплата, чи не видано законно прийняте зобов'язання оплатити (вексель).

По документарному інкасо експортери зберігають міру контролю над товаром до тих пір, поки вони не оплачені або поки імпортер не акцептує переказний вексель. Коли використовується інкасо на умовах "документи проти платежу", імпортери можуть відмовитися від будь-якої робити з інкасо, залишивши експортера з його проблемою організації альтернативного продажу, і змушеного при цьому оплачувати вартість зберігання і страхування товару. По інкасо "документи проти акцепту", імпортери можуть не зробити платіж по акцептованому переказному векселю на належну дату, залишаючи експортера без платежу і без контролю над товаром. Проте в разі документарного акредитива, експортери знають, що вони мають банківську гарантію платежу, за умови, що вони виконають терміни і умови акредитива. Отже, по одержанні повідомлення про документарний акредитив, експортери можуть впевнено починати підготовку і відвантаження товару, знаючи, що вони мають банківську гарантію платежу.

Ризики при розрахунках на умовах акредитивуРизик покупця фактично усунений, бо невідому згоду покупця зробити платіж замінено умовною банківською гарантією.

Транзитний ризик фактично відсутній, за умови, що експортер підготував страховий документ, якщо такий обумовлений в акредитиві. Банки мають справу тільки з документами, а не з товарами, і платіж буде проведений проти правильно представлених документів, поза залежності від якого або можливого ушкодження товару.

Ризик країни все ж може мати місце, бо уряд імпортера може заборонити банку-емітенту зробити платіж. До того ж, є певні регіони світу, де банки не такі платоспроможні, як вони повинні бути, і банк-емітент цілком можливо може не виконати зобов'язання. В кінцевому випадку, існують дві проблеми, на які експортери часто не звертають уваги:

а) Якщо повідомлення про акредитив одержано безпосередньо із невідомого банка, існує небезпека, що це може бути фальшивий документ.

б) Експортер може не виконати умови акредитива, тому що акредитивна форма розрахунків передбачає документи, що він може не забезпечити.

Для імпортера акредитивна форма розрахунків веде до іммобілізації і розпиленню його капіталів, оскільки він повинен відкрити акредитив до одержання і реалізації товарів, але одночасно дає йому можливість контролювати ( через банки ) виконання умов угоди експортером.

Для експортера після авансових платежів розрахунки в формі акредитива є найбільш вигідними, бо це єдина форма розрахунків ( крім гарантійних операцій банків) банка, що містить зобов'язання зробити платежі. Таким чином, для експортера безвідкличний акредитив має слідуючі привілеї у порівнянні з інкасованою формою розрахунків:

q надійність розрахунків і гарантія своєчасної оплати товарів, бо її здійснює банк;

q швидкість одержання платежу, якщо банк виробляє виплату негайно після відвантаження товару проти подання комерційних документів ( в іншому випадку експортер може одержати кредит в своєму банку в національній валюті, до одержання платежу по акредитиву );

à одержання дозволу імпортером на переказ валюти в країну експортера при виставленні акредитива в іноземній валюті.

Головним недоліком розрахунків за допомогою акредитива є те, що це досить дорога форма розрахунків для обох сторін, що пов'язано з вартістю банківської гарантії.

При розрахунках по інкасо та при акредитивній формі міжнародних розрахунків між сторонами досить часто виникали непорозуміння. Щоб уникати таких непорозумінь сторони були вимушені складати досить громоські контракти та угоди. Це було незручно і у 1993р. на міжнародному рівні були прийняті рішення про утворення Уніфікованих правил по інкасо та Унiфікованих правил і звичаїв для документарних акредитивів.

Уніфіковані правила по інкасо утворюють міжнародно-прийнятий кодекс по практиці документарних інкасо. Правила не включені в національні чи міжнародні законодавства, але стали обов'язковими для всіх сторін, тому що всі банківські документи (особливо платіжні доручення) апелюють до Правил. Правила застосовуються, якщо інше прямо не узгоджено і якщо ці положення, визначення статті не суперечать вимогам національного, державного чи місцевого законодавства і/або правил, від яких не можна відступати.

Унiфіковані правила і звичаї для документарних акредитивів (UCP) це набір міжнародно-прийнятих правил і визначень, що встановлюють відповідальність і зобов'язання всіх сторін по документарним акредитивам. Всі банківські документи і повідомлення по документарним акредитивам зазначають, що акредитив підпорядкований UCP 1993. Якщо умови акредитива суперечать UCP, умови акредитива переважають і, якщо національне законодавство суперечить UCP, національне законодавство має переважну силу.

Завершальним етапом розрахункових операцій виступає банківський переказ. Тобто, можна сказати, і при інкасо і при акредитивній формі розрахунків банківський переказ буде мати місце. Проблема міжнародних банківських телекомунікацій вирішується в наші дні шляхом утворення і експлуатації комп'ютерних банківських систем, що охоплюють практично всю земну кулю.

Автоматизація банківських процесів на міжнародному рівні дозволяє

- здійснювати безпаперові платіжні операції із мінімальним притягненням праці людей і скорочуванням операційних видатків;

- прискорити обмін інформацією між банками за допомогою телекомунікаційних ліній зв'язку; - мінімізувати типові види банківського ризику (втрати документів, помилкову адресацію, фальсифікацію платіжних документів та ін.).

Провідною міжнародною організацією в сфері фінансових телекомунікацій є SWIFT - Співтовариство всесвітніх міжбанківських фінансових телекомунікацій (від англійського SWIFT - Society for Worldwide Interbank Financial Telecommunications).

Розділ 4 Охорона праці

Похожие работы

... Оскільки показники діяльності товариства свідчать, що в разі кризи воно може стати банкрутом, а вкладники втратити свої заощадження. 2.2 Дослідження стану формування розподілу прибутку підприємства при зовнішньоекономічній діяльності Розглядаючи прибуток ТОВ «Банк Ренесанс Капітал» як джерело фінансування зростання підприємства доцільно детальніше зупинитися на проблемах аналізу його розпод ...

... ринку валютних кредитів. // Економіка та підприємництво. Збірник наукових праць молодих вчених та аспірантів. Вип.1. К.: КНЕУ, 2005. - с.151-154. - 0,2 др. арк. АНОТАЦІЯ Боришкевич О.В. Банки на валютному ринку України. - Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.04.01. - Фінанси грошовий обіг і кредит, - Київський національний економ ...

... законів, їх змін та доповнень. 3. Шляхи вдосконалення управління прибутком на підприємстві при здійсненні зовнішньоекономічної діяльності 3.1 Пропозиції щодо вдосконалення управління прибутком підприємства при здійснення зовнішньоекономічної діяльності Низька результативність зовнішньоекономічної діяльності багато в чому пов'язана з недостатньо компетентними діями підприємств на зовні ...

0 комментариев