ТЕОРЕТИЧЕСКИЕ

ПРОБЛЕМЫ

СОВЕРШЕНСТВОВАНИЯ

УЧЕТА ЗАТРАТ

И КАЛЬКУЛЯЦИИ

СЕБЕСТОИМОСТИ

СВИНИНЫ

КРАТКАЯ

ЭКОНОМИЧЕСКАЯ

ХАРАКТЕРИСТИКА

ЗАО «ШУВАЛОВО»

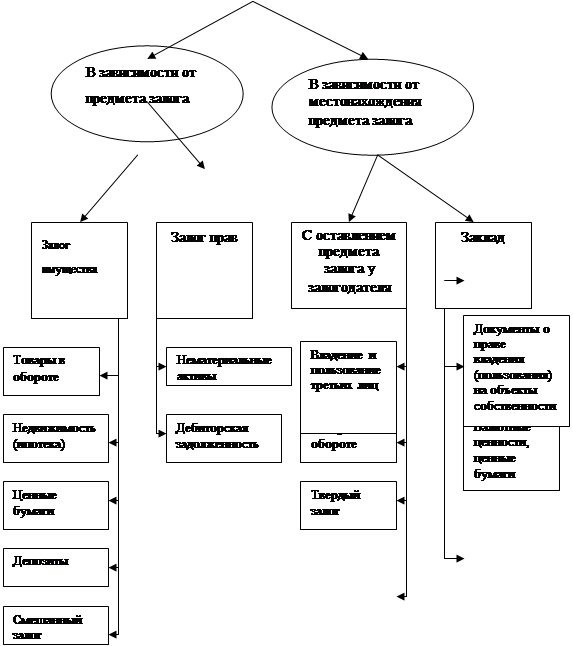

СОВЕРШЕНСТВОВАНИЕ

УЧЕТА ЗАТРАТ

И КАЛЬКУЛЯЦИИ СЕБЕСТОИМОСТИ

ПРОДУКЦИИ

СВИНОВОДСТВА

Синтетический

и аналитический

учет затрат

и выхода продукции

Калькуляция

себестоимости

и закрытие

аналитического

счета «Откорм»

АНАЛИЗ

ПРОИЗВОДСТВА

И СЕБЕСТОИМОСТИ

СВИНИНЫ

Анализ себестоимости

продукции

свиноводства

Резервы себестоимости

продукции

свиноводства

Навигация

Анализ себестоимости продукции свиноводства

Анализ ЗАО Шувалово

136487

знаков

46

таблиц

34

изображения

4.2. Анализ себестоимости продукции свиноводства.

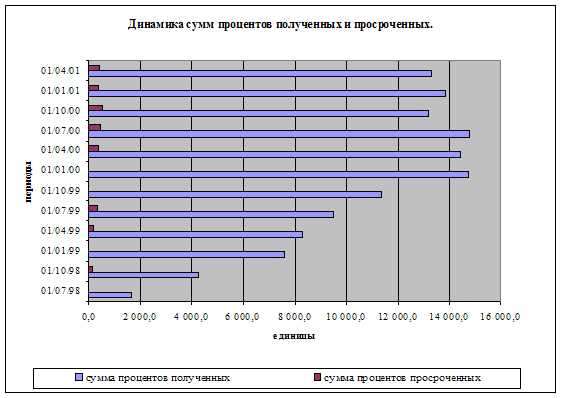

Как уже отмечалось ранее, эффективность производства свинины зависит от многих факторов, которые были описаны выше. А теперь для анализа эффективности рассмотрим себестоимость продукции и ее структуру затрат, финансовый результат от реализации и рентабельность продукции свиноводства.

Анализ себестоимости продукции занимает центральное место в планировании и анализе результатов деятельности предприятия, так как главная роль в укреплении и дальнейшем развитии экономики принадлежит снижению себестоимости. Себестоимость продукции является обобщающим показателем в денежной форме затрат в хозяйствах и предприятиях на оплату труда, амортизацию и оборотные производства.

Таблица 22.

С

ебестоимость

1 ц продукции

свиноводства,

рублей.

Из-за инфляционных процессов, происходящих в нашей стране, динамика себестоимости трудно поддается анализу. Из данных, приведенных в таблице видно, что она возросла в несколько раз. Наибольший рост себестоимости наблюдается в 1996 г., когда себестоимость прироста свиней –увеличилась по отношению к 1995 г. в 1,9 раза, а себестоимость мяса свиней увеличилось в 1,8 раза. Следующий «скачок» себестоимости продукции свиноводства произошел в 1999 г. и вызван экономическим кризисом, произошедшим в августе 19998 г. Уровень себестоимости в свиноводстве повысился в связи с тем, что темпы роста затрат на производство продукции и содержание свиней были выше темпов прироста продукции. Рост затрат на производстве продукции происходил за счет опережающего роста заработной платы по отношению к производительности труда, а также за счет значительного повышения цен на промышленные товары и тарифов за услуги отраслей, обслуживающих сельское хозяйство и главным образом за счет роста себестоимости кормов.

Для более глубокого анализа себестоимости прироста необходимо рассмотреть структуру себестоимости прироста живой массы свиней по статьям затрат в динамике за 5 лет.

Таблица 23.

С

труктура

себестоимости

прироста живой

массы свиней

по статьям

затрат.

Как видно из данных таблицы, удельный вес затрат на корма увеличивается на 25,3%. Одной из причин роста затрат по данной статье является отсутствие собственной кормовой базы. В результате предприятие вынуждено покупать корма по свободным рыночным ценам. Как правило, осуществляется закупка зерна, поступающего из южных регионов России, а на предприятии производится его размол и подготовка к вскармливанию. Доля затрат на оплату труда с отчислениями на социальные нужды уменьшилась на 1,9%. Сокращение доли затрат на заработную плату связано с тем, что за рассматриваемый период размер оплаты труда практически не изменялся, тогда как по другим статьям затрат наблюдается значительный рост. Значительно сократился удельный вес затрат, связанных с падежом свиней – на 12,5%. Это связано с сокращением падежа более, чем в 2 раза. Затраты на работу и услуги за анализируемый период сократились на 2,42%.

Для наглядности рассмотрим структуру затрат за 1999 г. на диаграмме.

Р

ис.

2 Структура

себестоимости

прироста свиней

за 1999 г.

В мтруктуре затрат наибольший удельный вес занимает статья «Корма», она составляет 78,7% всех затрат; это особенность всей отрасли свиноводства в целом. Другой существенной по значению статьей является «Оплата труда с отчислениями на социальное страхование». На ее долю приходится 6,6%. Значительный удельный вес занимают работы и услуги подсобных и вспомогательных услуг: водоснабжение, теплоснабжение, электроснабжение, очистные сооружения, работа тракторов и другие – 5,98%

Больший удельный вес в продукции свиноводства приходится на расходы по кормлению свиней. На сумму затрат по статье «Корма» оказывают влияния два фактора: изменение окупаемости кормов и себестоимости 1 ц. к. ед. Сумма затрат в расчете на 1 ц. прироста свиней возросла на 578,6 руб. Для определения размеров влияния отдельных факторов на эту сумму составим следующий расчет.

Рост затрат по статье «Корма» обусловлен совокупным влиянием обоих факторов: снижением эффективности использования кормов на 40,2 руб., повышением их стоимости на 877,5 руб.

Т

аблица

24.

Расчет влияния факторов на изменение суммы затрат по статье «Корма»

По статье «Оплата труда» затраты на производство продукции могут изменятся за счет производительности и оплаты труда. Рассмотрим влияние данных факторов с помощью исчисления абсолютных разниц.

Таблица 25.

Расчет влияния факторов на изменение суммы затрат по статье

«

Оплата

труда»

Как показывает данная таблица, затраты по этой статье уменьшились, в основном, за счет сокращения затрат труда в расчете на 1 ц. привеса на 29,8%, что обусловлено ростом продуктивности свиней. Оплата труда 1 ч.-ч. увеличилась на 13,8%. Суммарное влияние этих факторов привело к снижению затрат по этой статье на 3,1 руб. в расчете на 1 ц. прироста.

К факторам, влияющим на уровень себестоимости 1 ц. продукции, относятся сумма затрат на содержание 1 гол. свиней в год и уровень продуктивности свиней. Расчет степени влияния этих факторов проведем с помощью приема цепных подстановок.

Как видно из данных таблицы, себестоимость имеет тенденцию к росту. В 1995 г. рост себестоимости 1 ц. прироста на 52 руб. обусловлен ростом затрат на 1 гол. на 131,4 руб.

Таблица 26.

В

лияние

продуктивности

свиней и затрат

на содержание

1 гол. на

себестоимость прироста.

Рос продуктивности не компенсировал повышения себестоимости вследствие себестоимости суммы затрат на содержание 1 гол. В 1996 г. по сравнению с планом наблюдаются самые большие отклонения. Это обусловлено как снижением продуктивности на 99,9 руб., так и ростом затрат на 1 гол. на 473,7 руб. Снижение себестоимости по отношению к плану наблюдается только в 1997 г. Это произошло как за счет роста продуктивности на 147,6 руб, та ки за счет снижения затрат на 1 гол. на 197,6 руб. В 1999 г. по сравнению с планом отклонения себестоимости составили 565 руб. Рост продуктивности снизил себестоимость 1 ц. привеса на 263,4 руб., но суммарное влияние факторов привело к росту себестоимости.

В условиях рынка на развитие и эффективность производства продукции в сельскохозяйственном предприятии существенное влияние оказывает реализация продукции и получаемые при этом финансовые результаты.

Как видно из данных таблицы, как себестоимость, так и цена реализации за рассматриваемый период увеличились. В связи с тем, что себестоимость продукции возрастает более быстрыми темпами, то практически за все годы был получен отрицательный финансовый результат от реализации. Особенно большой убыток от реализации свиней в живой массе и мяса свиней был получен в 1996 г. и соответственно составил 199 и 270 руб. в расчете на 1 ц. реализованной продукции. Реализация мяса свиней была рентабельна только в 1995 г.

Таблица 27.

Ф

инансовый

результат и

рентабельность

продукции

свиноводства.

Самым результативным годом является 1999 г., когда рентабельность реализации свиней в живой массе составила 23,3%, а рентабельность мяса свиней – 13%. Это обусловлено неоднократным повышением цен реализуемой продукции в течение 1999 г.

Похожие работы

... В процессе выбора отдельных направлений минимизации проектных рисков следует исходить из их результативности и экономичности. 3. «Составление инвестиционного проекта и оценка его эффективности на примере ЗАО «Хлеб» 3.1 Экономическое обоснование инвестиционного проекта Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и ...

... во-вторых, предварительные встречи и беседы с ним, в ходе которых следует выяснить его условия и реальные намерения. 2.4. Кредит под складские свидетельства Одной из возможных форм обеспечения по кредитам является складское свидетельство. Складское свидетельство представляет собой ценную бумагу, подтверждающую факт хранения товара на складе. Пока он там находится, дер-жатель ценных бумаг ...

... в общем жительстве учением ее великая прибыль и польза чинится". Тем самым предусматривалось существование экономии как отрасли науки и учебной дисциплины. Основой экономических воззрений Ломоносова стало видение России как самобытного образования с богатой культурой (а не отсталого придатка западных держав), которое должно развиваться в направлении формирования сильного государства, проводящего ...

... капиталистических. В то же время крепостничество продолжало господствовать, самодержавная власть монарха укреплялась, окончательно оформился сословный строй. Проанализируйте изменения сословного строя России в течение 18 в. В каких документах зафиксированы основные привилегии и обязанности сословий? К концу столетия завершился процесс формирования сословного строя. В законодательных актах были ...

0 комментариев