ТЕОРЕТИЧЕСКИЕ

ПРОБЛЕМЫ

СОВЕРШЕНСТВОВАНИЯ

УЧЕТА ЗАТРАТ

И КАЛЬКУЛЯЦИИ

СЕБЕСТОИМОСТИ

СВИНИНЫ

КРАТКАЯ

ЭКОНОМИЧЕСКАЯ

ХАРАКТЕРИСТИКА

ЗАО «ШУВАЛОВО»

СОВЕРШЕНСТВОВАНИЕ

УЧЕТА ЗАТРАТ

И КАЛЬКУЛЯЦИИ СЕБЕСТОИМОСТИ

ПРОДУКЦИИ

СВИНОВОДСТВА

Синтетический

и аналитический

учет затрат

и выхода продукции

Калькуляция

себестоимости

и закрытие

аналитического

счета «Откорм»

АНАЛИЗ

ПРОИЗВОДСТВА

И СЕБЕСТОИМОСТИ

СВИНИНЫ

Анализ себестоимости

продукции

свиноводства

Резервы себестоимости

продукции

свиноводства

Навигация

Резервы себестоимости продукции свиноводства

Анализ ЗАО Шувалово

136487

знаков

46

таблиц

34

изображения

4.3. Резервы себестоимости продукции свиноводства.

Основным источником повышения прибыльности ЗАО «Шувалово» является снижение себестоимости продукции при увеличивающемся объеме производства. Основными источниками резервов увеличения производства продукции свиноводства является рост поголовья и продуктивности свиней. План по поголовью в 1999 году был выполнен. В качестве резерва роста поголовья можно рассматривать увеличение поголовья свиней до уровня предшествующего года. Поголовье свиней на откорме на конец 1999 г. составило 7896 гол., а в 1998 – 8483 гол.. В результате увеличения поголовья свиней до уровня 1998 г. предприятие получит увеличение производства свинины в размере:

587124=727,9 ц.

где 587 – разница в поголовье между 1999 г. и 1998 г., гол.;

124 – привес в расчете на 1 гол, кг;

Одним из источников роста продуктивности свиней является повышение эффективности использования кормов. Чтобы определить резерв увеличения производства продукции за счет повышения эффективности использования кормов, необходимо расход кормов на единицу продукции умножить на фактический объем производства и полученный результат разделить на плановую норму расхода.

На 1 ц. прироста свиней на откорме на предприятии расходуется 6,34 ц. к. ед. В соответствии с планом расход кормов составляет 5,96 ц. к. ед., перерасход – 0,38 ц. к. ед.

(0,389206,9)/5,96=587,02

где 0,38 – перерасход кормов, ц. к. ед.;

9206,9 – фактический прирост, ц.;

5,96 – возможная норма расхода кормов, ц. к. ед.

Важным резервом производства продукции свиноводства является сокращение ее потерь в результате падежа. Для определения резерва увеличения производства продукции за счет недопущения падежа свиней необходимо фактический падеж умножить на прирост свиней. В 1999 г. падеж свиней на откорме составил 41 гол.

411,24=50,8

где 41 – падеж свиней на откорме, гол.

1,24 – прирост свиней в расчете на 1 гол., ц.

Экономическую эффективность продукции свиноводства можно увеличить за счет доведения до плановых показателей продуктивности свиней. Резерв определяется путем умножения разницы в продуктивности между планом и фактом на среднегодовое поголовье свиней: (127-124)7425=222,8.

Все выявленные резервы представим в свободной таблице.

Таблица 22.

Р

асчет

внутрихозяйственных

резервов увеличения

производства

продукции

свиноводства.

За счет выявленных резервов можно увеличить производство свиноводства на 1588,52 ц. в год или на 302,53 тыс. руб.

В настоящее время огромной проблемой для всех предприятий является не столько увеличение валовой продукции, сколько сокращение себестоимости (снижение затрат произведенной продукции). Главными путями снижения себестоимости производства свинины являются: недопущение перерасхода по отдельным статьям затрат, снижение затрат на покупку кормов за счет поиска более дешевых поставок, а также развитие собственной кормовой базы, внедрение в действие резервов валовой продукции.

Одним из резервов снижения себестоимости свинины и повышения продуктивности свиней является сокращение затрат по статье «Корма» за счет экономного расхода кормов.

Перерасход кормов по откормочному поголовью в 1999 г. составил 0,38 ц. к. ед. в расчете на центнер прироста. Себестоимость 1 ц. к. ед. 244,5 руб. Следовательно, за счет экономного расхода можно снизить себестоимость 1 ц. свинины на 92,9 руб.

Рассчитаем, какую экономическую эффективность принесет реализация выявленных резервов.

Таблица 23.

Экономическая эффективность производства свинины

с

учетом выявленных

резервов.

Данные этой таблицы свидетельствуют о том, что анализируемое предприятие располагает большими резервами увеличения производства продукции. Использование их в следующем году позволит повысить производство свинины на 1588,52 ц. Экономное расходование кормов позволит снизить себестоимость свинины в расчете на 1 ц. продукции и при неизменной цене реализации позволит получить предприятию прибыль в размере 5018,79 руб. Рентабельность производства свинины составит 31,05%.

64

5. БЕЗОПАСНОСТЬ И ЭКОЛОГИЧНОСТЬ РАБОТЫ.

Обеспечение безопасности труда каждого работника является задачей большого социально-политического и экономического значения.

Обеспечение безопасности производственного оборудования, технических и трудовых процессов должно опираться на реализацию достижений науки и техники, внедрение мероприятий, обеспечивающих безопасность на каждом рабочем месте при интенсификации производственных процессов, а также эстетики, культуры производства.

Безопасность жизнедеятельности – наука о сохранении здоровья и безопасности человека в среде обитания, призванная выявлять и идентифицировать опасные и вредные факторы, разрабатывать методы и средства защиты человека снижением опасных и вредных факторов до приемлемых значений, вырабатывать меры по ликвидации чрезвычайных ситуаций мирного и военного времени.

Природа и общество неразделимы и представляют собой две части одного целого. Вопросами развития окружающей среды занимается экология, – наука о взаимодействии живых организмов и среды их обитания.

Нормативно-правовые основы охраны труда установлены и регламентируются Кодексом законов о труде, Федеральным законом «Об основах охраны труда в РФ»,утвержденным 17 июля 1999 года, а также нормативно-правовыми актами (правилами, нормами, укладами, стандартами, инструкциями и т.д.)

В ЗАО «Шувалово» отношение между трудящимся и предприятием строятся на основании трудового договора. В хозяйстве применяется односменный двухцикличный растянутый распорядок дня. Продолжительность рабочего дня для мужчин – 8 часов, для женщин – 7 часов (в соответствии с Постановлением «О мерах по улучшению положения женщин на селе»). Кроме того, в период напряженных сельскохозяйственных работ, директор предприятия может увеличивать продолжительность рабочего дня до десяти часов с доплатой за сверхурочные работы.

В ЗАО «Шувалово» большое внимание уделяется охране труда и экологии. Управление охраной труда на предприятии осуществляет директор и инженер по охране труда. В обязанности каждого из ответственных лиц за охрану труда входит проведение инструктажей.

В ЗАО «Шувалово» проводят вводный инструктаж, первичный инструктаж на рабочем месте, повторный и внеплановый инструктажи, целевой инструктаж не проводится.

Вводный инструктаж проводит инженер по охране труда со всеми принимаемыми на работу. После его проведения делают запись в журнале регистрации вводного инструктажа с обязательной подписью инструктируемого и инструктирующего.

В соответствии с инструкциями первичный, вторичный, внеплановый инструктажи проводятся руководителями цехов и подразделений. Первичный инструктаж с каждым вновь принятым работником, вторичный с целью проверки и повышения уровня знаний, правил и инструкций по охране труда. Внеплановый инструктаж проводится на предприятии при нарушении работниками безопасности труда.

За состоянием документации по охране труда следит бухгалтер по заработной плате, при каждом происшедшем несчастном случае составляется акт о несчастном случае на производстве (форма Н-1), ежемесячно заполняется отчет о временной нетрудоспособности и травматизме на производстве.

При приеме на работу все работники обязаны проходить медицинский осмотр в соответствии с Приказом министерства здравоохранения РФ №90 от 14.03.96 и актов предписания СЭС. Кроме того, ежегодный медосмотр проходят в среднем 300 человек – механизаторы, электромонтеры, операторы свиноводства, доярки, слесаря, ветработники, зоотехники, работники мясоперерабатывающего и убойного цехов, продавцы, лаборанты. Ответственность за проведение медосмотра несет руководитель предприятия.

Обеспеченность работников спецодеждой, санодеждой и спецобувью на предприятии соответствует нормам. Работникам, связанным с вредными условиями труда спецжиры по норме 0,5 л молока за 1 отработанный день. Однако не соблюдается правило выдачи молока на рабочем месте, а выдаются талоны на молоко, которые отовариваются в поселке. В душевых используется мыло, а в Центральной ремонтной мастерской применяется специальная паста.

Состояние трудовой дисциплины можно признать удовлетворительным. За нарушение трудовой дисциплины работники лишаются премий, в установленных размерах согласно Положения по оплате труда.

В ЗАО «Шувалово» не проводится трехступенчатый контроль за состоянием охраны труда. Состояние и исправность используемых в производстве машин и механизмов признается удовлетворительным. На некоторых машинах и механизмах отсутствуют ограждения, предохранительные приспособления, что увеличивает возможность возникновения производственных травм, аварий.

В хозяйстве имеется электроцех, разработана инструкция по электробезопасности 1 группы допуска. Все лица, у которых возможно соприкосновение с электрооборудованием, проходят инструктаж по противопожарной безопасности; установлена молниезащита производственных помещений. Один раз в полгода создается комиссия для проверки состояния производственных помещений, проверяются здания, склады, склад ГСМ, автозаправочная станция.

На цехах создана служба микроклимата, которая включает в себя приточную вентиляционную систему, состоящую из комплексов оборудования марки «Климат–45» и «Климат–47», которые состоят из 10 электровентиляторов ВО – 7 и станции автоматического управления. Вентиляторы взаимосвязаны в работе с калориферами КФСО и КСК–9 в единую вентиляционно-отопительную систему.

Для производственной деятельности на предприятии используется автокраны, автогидроподъемники, сосуды, работающие под давлением, котельная. В установленные сроки производится как полное, так и частичное освидетельствование данных механизмов.

В подразделениях хозяйства имеются санитарно-бытовые помещения, находящиеся в исправном состоянии и соответствующие санитарно-гигиеническим нормам (5 душевых, 25 умывальников, 28 гардеробов).

На предприятии проводятся определенные мероприятия по предупреждению и ослаблению производственных факторов. Так, в животноводстве осуществляется травление крыс, уничтожение микрофлоры, дезинфекция помещений, животным делаются прививки против болезней, для лечения применяются высокотоксичные химикаты.

Несоблюдение основных правил техники безопасности, либо неправильность машин и оборудования могут служить причинами травматизма и несчастных случаев на производстве. За последние 5 лет в ЗАО «Шувалово» произошло 54 несчастных случая, из них 8 в 1995 году, по 12 в 1996 и 1997 годах, 13 – 1998 году, 9 случаев в 1999 году, в основном это вывихи и ранения.

Таблица .

Р аспределение

несчастных

случаев по

профессии и

характеру.

аспределение

несчастных

случаев по

профессии и

характеру.

За последний год большую часть несчастных случаев составляют вывихи и ушибы (5), в основном из-за невнимательности и неосторожности. В целом количество несчастных случаев по годам изменяется незначительно.

На основании статистических отчетов по форме 7-Твн определяются показатели травматизма, которые определяют количество и тяжесть травм, произошедших в ЗАО «Шувалово» за последние 5 лет.

Таблица .

П оказатели

травматизма

в ЗАО «Шувалово».

оказатели

травматизма

в ЗАО «Шувалово».

Где П1 – число пострадавших с утратой трудоспособности на срок более 1 рабочего дня и со смертельным исходом, чел.

Пр – среднесуточное число работающих, чел.

Дн – число человеко-дней нетрудоспособности у всех пострадавших за учетный период, ч.-дн.

П2 – число пострадавших за учетный период с утратой трудоспособности на срок более 1 дня без учета погибших, чел.

Т3 – количество случаев заболевания за учитываемый период.

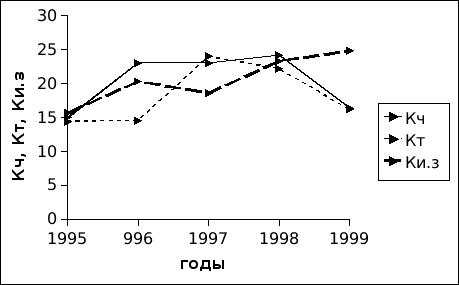

Таким образом показатель травматизма, отражающий строку травматизма колеблется по годам от 15 до 24,2, при этом в 1999 году он составил 16,4. Показатель тяжести травматизма характеризует среднюю длительность временной нетрудоспособности. Данный показатель в 1999 году составил 16,2.

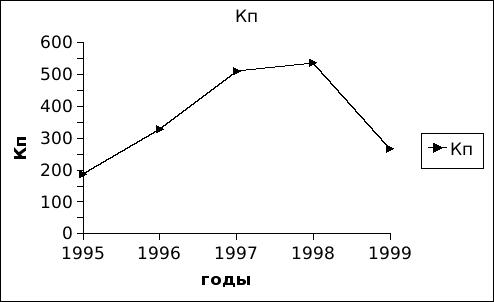

Наиболее полно состояние травматизма характеризует показатель потерь рабочего времени, наибольшее значение который достиг в 1998 году и составил 536,3.

В

еличина

показателя

интенсивности

заболеваний

изменяется

незначительно.

Рис. 1. Показатели травматизма, показатель тяжести травматизма, показатель интенсивности заболеваний.

Р

ис.

2. Показатель

потерь рабочего

времени (Кп).

Все несчастные случаи связаны с материальными затратами, к которым можно отнести выплаты по листу нетрудоспособности, стоимость испорченного оборудования, инструмента, испорченных материалов, стоимость разрушенных зданий, сооружений и ряд других расходов.

Таблица .

М

атериальные

последствия

несчастных

случаев.

В результате несчастных случаев предприятие несет ущерб, в основном из-за выплат по листам нетрудоспособности. Увеличение денежных выплат по листам нетрудоспособности связано прежде всего с инфляционными процессами.

Для улучшения условий труда, снижения травматизма необходимо проводить мероприятия по безопасности труда, а также выделять средства на решение экологических проблем.

Таблица .

З

атраты

на номенклатурные

мероприятия

по охране труда

и экологии по

всем источникам

финансирования.

Так, в ЗАО «Шувалово» затраты по охране труда в 1999 году составили 70000 рублей – это затраты на спецодежду, санодежду, спецобувь и другие расходы. Предприятие осуществляет также затраты на экологию, которые включают в себя 10%-ные отчисления за загрязнение окружающей среды, платежи за право пользоваться недрами, отчисления на воспроизводство минерально-сырьевой базы и затраты на охрану природы (экологические и природно-ресурсные платежи).

Общий экологический ущерб, получение вследствие травматизма и заболеваний, складывается из материальных и социальных потерь. Суть определения общего экономического ущерба (в обоих случаях) сводится к исчислению величины ущерба (в денежном выражении) в расчете на один случай и на один день нетрудоспособности. Общий экономический ущерб, вызванный травматизмом, определяют по формуле:

Э=Му+Мм+Мс, где

Э – величина общего экономического ущерба, вызванного травматизмом, руб.; рабочего времени, руб.

Му – условные потери (потери, связанные с недополучением продукции вследствие потери зданий и т.д.) руб.

Мс – социальные потери (связанные с выплатой пособий по временной нетрудоспособности, пенсии вследствие потери трудоспособности на производстве, затраты на лечение), руб.

В свою очередь эти потери определяются по формуле:

Му=В/Тр Дт;

Мм=Ми+Мзд+Мрем;

Мс=Мб+Мп+Ма.л

где В – стоимость валовой продукции, тыс. руб.

Тр – число отработанных дней в хозяйстве, тыс. чел.-дн.

Дт – число дней временной нетрудоспособности, вызванной травматизмом, связанным с производством.

Материальных потерь, связанных с выводом из строя техники, оборудования, зданий и т.д. за последние 5 лет на предприятии не было.

Мб – выплата пособий по больничным листам лицам, получившим травмы, руб.

Ма.л – затраты на амбулаторные лечения, руб., которые в свою очередь определяются по формуле:

Ма.л=2Н Т, где

Т – стоимость одного посещения (20% от минимальной заработной платы).

Н – число травмированных за отчетный период с утратой трудоспособности на срок более одного рабочего дня.

Представим результаты сделанных расчетов в таблице:

Таблица .

Э

кономические

последствия

травматизма

и заболеваемости.

В период с 1995 по 1999 годы условные потери увеличиваются, а в1998 году достигли наибольшей величины в связи с увеличением дней нетрудоспособности, вызванных травматизмом на производстве. Социальные потери также имеют тенденцию к росту, что обусловлено инфляционными процессами. Это ведет за собой и рост экономического ущерба как в расчете на один случай травматизма, так и на один день нетрудоспособности.

Общий экономический ущерб, вызванный заболеваниями на производстве вследствие неудовлетворительных условий труда, определяют по формуле:

Э=0,3 (В/Тр Дз+Мб+Мэ)

где Э – величина общего экономического ущерба, вызванного заболеваниями, руб.

Дз – число дней временной нетрудоспособности, вызванных заболеваниями, связанными с производством.

Мб – выплата пособий по больничным листам, руб.

Мз – затраты по предупреждению заболеваний, руб.

Т

аблица .

Экономические последствия заболеваний.

За последние 5 лет общий экономический ущерб, вызванный заболеваниями, увеличился вследствие роста стоимости валовой продукции, увеличение количества отработанных человеко-дней временной нетрудоспособности, а также вследствие инфляционных процессов.

В настоящее время очень важной проблемой является экологи, поэтому хозяйству необходимо значительное внимание уделять решению экологических проблем, следить за состоянием окружающей среды. На состояние экологии большое влияние оказывает характеристика почв, рельеф местности, озеленение территории.

Территория хозяйства характеризуется пестротой почвенного покрова. Наибольший удельный вес от общей земельной площади занимают дерново-подзолистые почвы – 74%. В системе мероприятий по подъему культуры земледелия одним из решающих факторов является защита почв от эрозии. По данным почвенного обследования подверженные водной эрозии сельхоз. угодья занимают 4,8% от всей площади хозяйства.

Для обеспечения водой на территории хозяйства находятся 6 артезианских скважин, 2 водонапорные башни, проведены сети водопровода и канализации. Предприятие имеет лицензию на добычу подземных вод.

Связь с областным центром осуществляется по дороге с асфальтобетонным покрытием Кострома – Холм – Шувалово. Свинофабрика расположена на территории акционерного общества, а ферма КРС – в поселке.

Для очистки навозных стоков свиноводческого комплекса в хозяйстве применяют очистные сооружения с использованием биологических трудов.

Данная система очистки воды действует с 1982 года, является эффективным безотходным производством, способным в значительной мере обеспечить потребности хозяйства в органических удобрениях и чистой воде.

Технология очистки навозных стоков заключается в следующем. Стоки из свинарников с помощью гидросмыва направляются в навозосборники, откуда насосной станцией по напорному коллектору перекачиваются в первую ступень очистки – горизонтальные отстойники. Твердая фракция задерживается в отстойниках, а жидкая – самотеком через дренажные каналы по трубопроводу поступает в пруд-накопитель. Затем стоки проходят через все пруды и опять используются на хозяйственные цели. Контроль за работой всей системы очистных сооружений осуществляется в соответствии с результатами анализа стоков по санитарным, гидрохимическим и гидробиологическим показателям в лаборатории. Такая система очистки стоков позволяет сохранить окружающую среду от загрязнения.

Для хранения органических удобрений на предприятии имеется навозохранилище, а из навоза изготавливается торфяной компост. Минеральные удобрения и ядохимикаты хранятся в специальных складах с соблюдением требований безопасности.

Большой вред окружающей среде наносят выхлопные газы автотранспорта. Для стоянки личного автотранспорта на территории предприятия отведено специальное место.

Руководители предприятий должны проявлять особое внимание к экологическим проблемам. Нельзя забывать, что в стремлении получить максимальную прибыль в условиях рыночных отношений можно, пренебрегая требованиями агроэкологических законов и закономерностей, нарушить в окружающей среде экологическое равновесие. Одним из показателей безопасности труда в хозяйстве является состояние пожарной охраны и мероприятий, проводимых по предотвращению пожаров. В ЗАО»Шувалово» обеспеченность средствами пожаротушения только на 60%. На предприятии имеется пожарно-сторожевая охрана, которая осуществляет круглосуточное дежурство.

В целом на основании проведенного анализа можно сделать вывод о том, что состояние охраны труда и экологии в ЗАО «Шувалово» удовлетворительно, однако необходимо провести мероприятия, направленные на улучшение условий труда, снижения травматизма и заболевания работников, улучшение экологического состояния территории, а именно:

начальникам служб своевременно и качественно проводить целевые инструктажи на особо опасных работах с оформлением наряда допуска к ним;

инженеру по охране труда: организовать обучение работников предприятия по 32-часовой программе с приемом зачета, оборудовать кабинет по охране труда и безопасности дорожного движения, организовать трехступенчатый контроль за состоянием охраны труда и экологии;

лицам, ответственным за организацию работ по охране труда проводить агитационную работу и следить за дисциплиной труда;

главному бухгалтеру: рационально организовать учет и контроль за правильной эксплуатацией действующих объектов и других средств, предназначенных для охраны природы; оказывать всемерное содействие специалистам предприятия в своевременном осуществлении природоохранных мер, следить за своевременным и правильным формированием и использованием финансовых ресурсов на природоохранные мероприятия;

экономисту: обеспечить тесную взаимосвязь планирования природоохранных мероприятий с планированием экономического и социального развития предприятия в целом, проводить расчет экономической эффективности и окупаемости затрат на осуществление мер по охране труда и экологии;

директору предусмотреть увеличение ассигнований на экологию.

Выполнение вышеперечисленных мероприятий позволит улучшить условия труда, снизить уровень травматизма и заболеваний, увеличить производительность труда, что приведет к росту доходов и улучшению финансового состояния предприятия.

СОДЕРЖАНИЕ.

Введение 3

Теоретические проблемы совершенствования учета затрат и калькуляции себестоимости свинины 5

Краткая экономическая характеристика ЗАО «Шувалово» 14

Совершенствование учета затрат и выхода продукции свиноводства 26

3.1. Роль и задачи учета 26

3.2. Первичный и сводный учет затрат и выхода продукции 28

3.3. Синтетический и аналитический учет затрат и выхода продукции 35

3.4. Калькуляция себестоимости и закрытие аналитического счета «Откорм» 40

3.5. Совершенствование учета затрат и выхода продукции свиноводства 43

Анализ производства и себестоимости свинины 48

4.1. Анализ производства свинины 48

4.2. Анализ себестоимости продукции свиноводства 56

4.3. Резервы снижения себестоимости продукции свиноводства 62

Безопасность и экологичность работы 65

Выводы и предложения 77

Библиографический список 81

Приложения 84

Производственный отчет по животноводству за 1999 г.

З

атраты на производство продукции свиноводства (дебет 20-2)

В

ыход продукции свиноводства (кредит счета 20-2)

84

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Положение о составе затрат по производству и реализации продукции (работ услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

Ф.А. Абрамов, С.В. Бодрикова

Организация управления учета в сельском хозяйстве. // Экономика с.-х. и перерабатывающих предприятий: - 1999 г. - №1.

Албанов Р.А. Основные причины роста и искажения себестоимости продукции животноводства // Экономика сельскохозяйственных и перерабатывающих предприятий. – 1998 г. – №2

Андреев В.К. Правовое регулирование бухгалтерского учета. // Бухгалтерский учет. – 1997 г. – №6.

Баконов М.И. Шеремет А.Д. Теория экономического анализа – Москва «Финансы и статистика» 1995 г.

Безруких П.С. «Бухгалтерский учет». – «Финансы и статистика», 1996 г.

Белов С.В. и др. Охрана труда в животноводстве, М., Высшая школа, 1991 г.

Белый И.Н. Калькуляция себестоимости продукции в сельском хозяйстве. – Минск «Высшая школа», 1990 г.

Беляков Т.И. Охрана труда. М. – Агропромзидат. 1990 г.

Бергольц С.Б. Экономический анализ деятельности организаций и объединений – Москва «Финансы и статистика» 1981 г.

Быкова С.М. Новый подход к калькуляции себестоимости: опыт развитых стран. // Бухгалтерский учет. – 1997 г. – №7.

Васин Ф.П. К вопросу о классификации затрат на производство // Бухгалтерский учет. – 1995. – №4.

Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет и налогообложение. М. – Издательский торговый центр «Герда», 1999 г.

Глушков И.Е. Бухгалтерский учет на современных предприятиях. – «Экор», г. Новосибирск, 1995 г.

Гоголев В.А. Проблемы учета затрат на производстве. // Бухгалтерский учет. – 1996 г. – №12.

Голованов А.А. Учет на предприятиях АПК. // Бухгалтерский учет. – 1996. – №5.

Данилан А.А. Бухгалтерский учет на сельскохозяйственных предприятиях. // Бухгалтерский учет. – 1997 г. – №1.

Добрынин В.А. Экономика сельского хозяйства. М. – Агропромиздат. 1990 г.

Додонов А.А. Об учете затрат на производство. // Бухгалтерский учет. – 1995 г. – №2.

Зотов В.И. и др. Охрана труда в агропромышленном производстве, М., 1991 г.

Камышанов И.И. Практикум по бухгалтерскому учету. М. – Экономика. 1995 г.

Козлов С.П. Бухгалтерский учет и отражение в учетной политике затрат на производство. // Главбух. – 1996 г. – №8.

Козлова Е.П. Бухгалтерский учет и отражение в учетной политике затрат на производство. // Главный бухгалтер. – 1998. – №8.

Козлова Е.П., Парашутин Н.В. Бухгалтерский учет «Финансы и статистика», –1996 г.

Кондраков Н.П. Бухгалтерский учет. М.– Инфра – М. 1997 г.

Медведев А.Н. Медведева Т.В. Практическая бухгалтерия от создания до ликвидации организации. М. – Инфра – М. – 1997 г.

Николаева С.А. Формирование себестоимости в современных условиях. // Бухгалтерский учет. –1997 г. №11.

Пизенгольц М.З. Варава А.П. Бухгалтерский учет в сельском хозяйстве. М. – «колос», 1993 г.

Пирожкова Н.А. Проблема ценообразования и учет затрат.// Бухгалтерский учет. – 1996. - №1

Проскурин С.П. Десять вопросов на тему автоматизации // Бухгалтер и компьютер. – 1998. - №10

Разъяснения по применению Положения о составе затрат. // Бухгалтерский учет. – 1995. - №10

Рахмат З., Шеремет А. Бухгалтерский учет в рыночной экономике. М – Инфра, 1996г.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия – Минск: ООО «Новое знание», 1999г.

Стуков С.А. И все таки производственный, а не управленческий учет. // Бухгалтерский учет. – 1997 г. – №2.

Чангли Д.Ф., Хисматуллин Д.И. Об управлении производственными затратами на предприятии. // Бухгалтерский учет. – 1997 г. – №2.

Шкрабак В.С., Казлецкая Т.К. Охрана труда. – М.:Агропромиздат, 1989г.

Шуреметов Е.Л. Автоматизация учета: системные и технические нюансы. // Бухгалтер и компьютер. – 1998. – №1

Overview Лист1

Лист2

Лист3

Лист4

Лист5

Лист7

Лист6

| Показатели | Годы | В среднем за 1997 - 1999 гг. | В среднем по области за 1999 г. | ||

| 1997 | 1998 | 1999 | |||

| Валовая продукция, тыс. руб. | 4287.00 | 4390 | 5155 | 4610.67 | 371.2 |

| Денежная выручка, тыс. руб. | 19463.00 | 25919 | 50431 | 31937.67 | 2503.8 |

| Валовой доход, тыс. руб. | 3899.00 | 9574 | 22085 | 11852.67 | 671.0 |

| Прибыль (убыток) от реализации, тыс. руб. | -3194.48 | -1533 | 7868 | 1046.84 | -155.9 |

| Среднегодовое количество работников, чел. | 537.00 | 548 | 561 | 548.67 | 87.0 |

| Свиньи - всего, гол. | 23860.00 | 23191 | 23607 | 23552.67 | - |

| Показатели | Годы | Отклонения 1999 г. от 1997 г. | |||

| 1997 | 1998 | 1999 | +, ц., г. | % | |

| Прирост, ц. | 6267.55 | 6537.65 | 9206.9 | 2939.35 | 146.9 |

| Среднесу-точный привес, г. | 234.4 | 226.8 | 308 | 73.60 | 131.4 |

| Вид продукции | Среднегодовое поголовье, гол. | Продуктив-ность 1 гол, кг | Валовое производство, ц. | Отклонения 1999 г. от 1997 г. в валовом производстве, ц. | ||||||

| 1997 г. | 1999 г. | при факт. поголовье и баз. продуктивности | всего | в т.ч. за счет изменения | ||||||

| 1997 г. | 1999 г. | 1997 г. | 1999 г. | поголовья | продук-тивности | |||||

| Прирост свиней | 4834 | 7425 | 112 | 124 | 5414 | 9207 | 8316 | 3792.92 | 2902 | 891 |

| Вид продукции | Годы | Валовое производство, ц. | Реализовано - всего, ц. | Уровень товарности, % |

| Свиньи в живой массе | 1995 | 5398.98 | 2094.80 | 38.80 |

| 1996 | 5426.36 | 341.86 | 6.30 | |

| 1997 | 6267.55 | 789.71 | 12.60 | |

| 1998 | 6537.65 | 1869.76 | 28.60 | |

| 1999 | 9206.90 | 969.69 | 10.53 |

| Показатели | Годы | ||||

| 1995 | 1996 | 1997 | 1998 | 1999 | |

| Прирост свиней | 613.4 | 1187.0 | 1137.0 | 1154.0 | 1719.0 |

| Живая масса | 499.0 | 991.0 | 1088.0 | 1075.0 | 1590.0 |

| Мясо свиней (в убойном весе) | 860.0 | 1606.0 | 1928.0 | 1961.0 | 2117.0 |

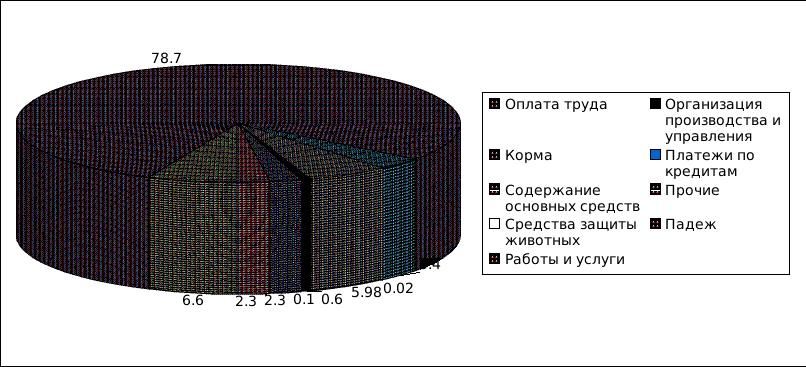

| Статьи затрат | Годы | ||||||||

| 1995 | 1996 | 1997 | 1998 | 1999 | |||||

| Оплата труда | 8.5 | 6.9 | 7.1 | 10.1 | 6.6 | ||||

| Корма | 53.4 | 58.6 | 63.5 | 67.1 | 78.7 | ||||

| Содержание основных средств | 8.7 | 12.3 | 12 | 5.4 | 3.4 | ||||

| Средства защиты животных | 0.09 | 0.05 | 0.04 | 0.02 | 0.02 | ||||

| Работы и услуги | 8.4 | 6.3 | 6.4 | 8.78 | 5.98 | ||||

| Организация производства и управления | 0.4 | 0.4 | 0.5 | 0.4 | 0.6 | ||||

| Платежи по кредитам | 0.2 | 0.2 | 0.1 | 0.1 | 0.1 | ||||

| Прочие | 5.51 | 2.5 | 2.96 | 2.2 | 2.3 | ||||

| Падеж | 14.8 | 12.75 | 7.4 | 5.9 | 2.3 | ||||

| Всего затрат | 100 | 100 | 100 | 100 | 100 | ||||

Sheet 7: Лист6

| Годы | Вид продукции | Себестоимость 1 ц., руб. | Цена реализации 1 ц., руб. | Прибыль (убыток), руб. | Уровень рентабе-льности,% |

| 1995 | живая масса | 499 | 464 | -35 | -7.01 |

| 1995 | мясо свиней | 860 | 973 | 113 | 13.14 |

| 1996 | живая масса | 991 | 792 | -199 | -20.08 |

| 1996 | мясо свиней | 1606 | 1336 | -270 | -16.81 |

| 1997 | живая масса | 1088 | 993 | -95 | -8.73 |

| 1997 | мясо свиней | 1928 | 1774 | -154 | -7.99 |

| 1998 | живая масса | 1075 | 896 | -179 | -16.65 |

| 1998 | мясо свиней | 1961 | 1820 | -141 | -7.19 |

| 1999 | живая масса | 1590 | 1962 | 372 | 23.40 |

| 1999 | мясо свиней | 2117 | 2393 | 276 | 13.04 |

Overview Лист1

Лист2

| Статьи и виды производственных затрат | Ед. изм. | Откорм |

| Оплата труда | ч.-ч. | 14728 |

| руб. | 154896.54 | |

| Отчисления на социальные страхования | руб. | 48057.97 |

| Корма | ц. к. ед. | 58364.71 |

| руб. | 14272038.88 | |

| Средства защиты животных | руб. | 1271.72 |

| Содержание основных средств | руб. | 357624.72 |

| Работы и услуги | руб. | 656498.48 |

| Организация производства и управления | руб. | 1750 |

| Платежи по кредитам | руб. | 7980.35 |

| Прочие затраты | руб. | 143875.5 |

| Потери от падежа животных | руб. | 209546.1 |

| Итого по дебету | руб. | 15853540.26 |

| Продукция свиноводства | Ед. изм. | Откорм |

| Привес | ц. | 9206.9 |

| руб. | 15909523.2 | |

| Навоз | т. | 4500 |

| руб. | 27000 | |

| Итого по кредиту | руб. | 15936523.2 |

Overview Лист1

Лист2

Лист3

Лист4

Лист5

Лист6

Лист7

Лист8

Лист9

Лист10

| Виды земельных угодий | 1999 год | ||

| площадь, га | к общей земельной площади, % | к площади С/Х угодий, % | |

| Общая земельная площадь | 2184 | 100,0 | - |

| Всего С/Х угодий | 1255 | 57.46 | 100 |

| Из них: | |||

| пашни | 1004 | 45.97 | 80 |

| сенокосы | 51 | 2.34 | 4.06 |

| пастбища | 200 | 9.15 | 15.94 |

| пруды и водоемы | 43 | 1.97 | - |

| площадь леса | 716 | 32.78 | - |

| приусадебные участки | 16 | 0.73 | - |

| прочие земли | 125 | 7.06 | - |

| Показатели | Годы | В среднем за 1995 - 2001 гг. | В среднем по области за 1999 г. | ||||||

| 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | |||

| Валовая продукция, тыс. руб. | 4049 | 4014 | 4287 | 4390 | 5155 | 5928.25 | 6817.49 | 4949 | 371.2 |

| Товарная продукция, тыс. руб. | 3285 | 2897 | 3066 | 3852 | 4915 | 5652.25 | 6500.09 | 4310 | - |

| Денежная выручка, тыс. руб. | 10951 | 17649 | 19463 | 25919 | 50431 | 76190 | 87618.5 | 41175 | 2503.8 |

| Валовой доход, тыс. руб. | 5128 | 3781 | 3899 | 9574 | 22085 | 25397.75 | 29207.41 | 14153 | 671 |

| Прибыль (убыток) от реализации, тыс. руб. | 1190.92 | -3920.37 | -3194.48 | -1533 | 7868 | 9048.2 | 13572.3 | 3290 | -155.9 |

| Площадь С/Х угодий, га | 1255 | 1255 | 1255 | 1255 | 1255 | 1255 | 1255 | 1255 | 2063 |

| В т.ч. пашни | 1004 | 1004 | 1004 | 1004 | 1004 | 1004 | 1004 | 1004 | 1610 |

| Среднегодовая стоимость производственных основных средств, тыс. руб. | 75791 | 198871 | 199003 | 148367 | 89930 | 91025 | 100800 | 129112 | 19161 |

| В т.ч. основной деятельности | 67724 | 183113 | 184570 | 135403 | 79286 | 83078 | 85976 | 117021 | 18333 |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 4152 | 8043 | 11885 | 13658 | 20559 | 23642.85 | 27189.28 | 15590 | 2148 |

| Среднегодовое количество работников, чел. | 531 | 537 | 537 | 548 | 561 | 571 | 602 | 555 | 87 |

| В т.ч. занятых в С/Х производстве | 402 | 426 | 436 | 438 | 455 | 461 | 489 | 444 | 76 |

| Крупный рогатый скот - всего, гол. | 344 | 349 | 348 | 344 | 349 | 404 | 418 | 365 | 358 |

| В т.ч. коровы | 170 | 170 | 147 | 160 | 167 | 180 | 171 | 166 | 151 |

| Свиньи - всего, гол. | 21586 | 22743 | 23860 | 23191 | 23607 | 22180 | 17750 | 22131 | - |

| В т.ч. свиноматки | 1350 | 1268 | 1410 | 1134 | 1216 | 1440 | 939 | 1251 | - |

| Продуктивный скот - всего, усл. гол. | 5871 | 6150 | 6442 | 5969 | 6076 | 6053 | 6040 | 6086 | - |

| Наименование реализованной продукции | Годы | В среднем за 1995 - 2001 | |||||||

| 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | тыс. руб. | к итогу, % | |

| Животноводство - итого | 10826.2 | 17554.3 | 19261.67 | 25913 | 50378 | 76176 | 125165 | 46467.74 | 99.84 |

| В т.ч. | |||||||||

| Продукция животноводства собственного производства, реализованная в переработанном виде | 7983.2 | 16739.05 | 16864.7 | 21399 | 45635 | 69380 | 120882 | 42697.56 | 91.74 |

| Скот и птицы в живой массе | 2796.2 | 773.96 | 2154.7 | 4199 | 4694 | 6730 | 3781 | 3589.84 | 7.71 |

| из них: КРС | - | 0.86 | - | - | - | - | - | 0.12 | 0.00 |

| свиньи | 2796.2 | 773.1 | 2154.7 | 4199 | 4694 | 6730 | 3781 | 3589.71 | 7.71 |

| Молоко | 46.8 | 41.27 | 36.87 | 27 | 49 | 66 | 502 | 109.85 | 0.24 |

| Прочая продукция животноводства | - | - | 205.4 | 288 | - | 2064.4 | - | 365.40 | 0.79 |

| Растениеводство - итого | 124.6 | 95.1 | 201.65 | 6 | 53 | 14 | 41 | 76.48 | 0.16 |

| В т.ч. | |||||||||

| Продукция растениеводства собственного производства, реализованная в переработанном виде | 66.6 | 77.5 | 0.09 | 3 | 53 | 3 | - | 29.03 | 0.06 |

| Зерно | 10 | - | - | - | - | 11 | 41 | 8.86 | 0.02 |

| Прочая продукция | 47.7 | 17.6 | 201.56 | 3 | - | - | - | 38.55 | 0.08 |

| Всего С/Х продукции | 10950.8 | 17649.4 | 19463.32 | 25919 | 50431 | 76190 | 125206 | 46544.22 | 100 |

| Категории работников | Годы | Отклонения 1995 г. от 2001 г. (+,-) | ||||||

| 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | ||

| Всего по предприятию | 531 | 537 | 537 | 548 | 561 | 571 | 602 | 71 |

| В т.ч. | ||||||||

| Работники, занятые в С/Х производстве | 402 | 426 | 436 | 438 | 455 | 461 | 489 | 87 |

| из них: | ||||||||

| рабочие постоянные | 319 | 350 | 364 | 371 | 370 | 370 | 390 | 71 |

| рабочие сезонные и | 23 | 16 | 11 | 6 | 25 | 31 | 39 | 16 |

| временные | ||||||||

| служащие | 60 | 60 | 61 | 61 | 60 | 60 | 60 | 0 |

| из них: | ||||||||

| руководители | 11 | 10 | 11 | 11 | 10 | 10 | 10 | -1 |

| специалисты | 47 | 47 | 47 | 47 | 47 | 47 | 47 | 0 |

| Прочие работники | 129 | 111 | 101 | 110 | 106 | 110 | 113 | -16 |

| Показатели | Годы | ||||

| 1995 | 1996 | 1997 | 1998 | 1999 | |

| Фондооснащенность, тыс. руб. | 5404 | 14591 | 14707 | 10789 | 6317 |

| Фондоемкость, тыс. руб. | 5467 | 8620 | 7937 | 4216 | 1287 |

| Фондовооруженность, тыс. руб. | 168.7 | 429.8 | 423.3 | 309.1 | 174.3 |

| Фондоотдача, тыс. руб. | 182.9 | 116 | 126 | 237 | 777 |

| Энергооснащенность, л. с. | 1430 | 1413 | 1409 | 1384 | 1534 |

| Электрооснащенность, кВт/ч | 688 | 631 | 589 | 543 | 487 |

| Энерговооруженность, л. с. | 44.6 | 41.6 | 40.6 | 39.6 | 34.3 |

| Электровооруженность, тыс. кВт/ч | 21.5 | 18.6 | 16.2 | 15.6 | 13.4 |

| Показатели | Годы | В среднем по предприятиям области за 1999 г. | ||||||

| 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | ||

| В расчете на 100 га С/Х угодий: | ||||||||

| Производственных основных средств основной деятельности, тыс. руб. | 5404 | 14591 | 14707 | 10789 | 6318 | 7052.3 | 888.7 | |

| Производственных затрат (без амортизации), тыс. руб. | 1057 | 1932 | 2198 | 2579 | 4949 | 167.1 | ||

| Совокупных затрат, тыс. руб. | 6461 | 16523 | 16905 | 13368 | 11267 | 1055.8 | ||

| Затрат труда, тыс. чел.-ч. | 30.7 | 26.8 | 27.9 | 31.8 | 33 | 8.7 | 8.3 | |

| Крупного рогатого скота, гол. | 27 | 27 | 27 | 27 | 28 | 32.2 | 17.3 | |

| В том числе коров | 13 | 13 | 12 | 13 | 13 | 14.3 | 15.0 | 7.3 |

| Свиней на 100 га пашни, гол. | 2150 | 2265 | 2376 | 2310 | 2351 | 2209.2 | 1767.9 | - |

| В том числе основных свиноматок | 134 | 126 | 140 | 113 | 97 | 143.4 | 140.0 | - |

| Продуктивного скота, усл. гол. | 467.8 | 490 | 513 | 476 | 484 | 491.68 | 493.52 | - |

| Энергетических мощностей на 100 га посевов, л.с. | 1787 | 1766 | 1761 | 1730 | 1917 | 2108.7 | 1958.67 | 236.6 |

| Показатели | Годы | В среднем по предприятиям области за 1999 г. | ||||

| 1995 | 1996 | 1997 | 1998 | 1999 | ||

| На 100 га С/Х угодий: | ||||||

| Валовой продукции, тыс. руб. | 322.7 | 319.8 | 341.6 | 349.8 | 410.8 | 19.5 |

| Товарной продукции, тыс. руб. | 261.8 | 238 | 244.3 | 306.9 | 391.6 | - |

| Денежной выручки, тыс. руб. | 988.6 | 1692.7 | 2590.3 | 2065.3 | 4018.4 | 121.4 |

| Прибыли (+), убытка (-) от реализации, тыс. руб. | 94.8 | -312.4 | -254.5 | -122.2 | 626.9 | -6.4 |

| Молока, ц | 411.7 | 330.7 | 280.7 | 355.7 | 304.6 | 129.3 |

| Прироста КРС, ц | 14.6 | 29.4 | 35.1 | 35.8 | 38.2 | 10.2 |

| Прироста свиней на 100 га пашни, ц | 1548.2 | 1543.5 | 1696.4 | 1634.6 | 2034.2 | - |

| Урожайность, ц | ||||||

| зерна (после доработки) | 22 | 23 | 25 | 9 | 7.6 | 4.3 |

| кормовых корнеплодов | 121 | 119 | 104 | - | - | - |

| Удой от 1 коровы, ц | 2421.8 | 1945.2 | 1909.2 | 2825 | 2345 | 1715.1 |

| Произведено валовой продукции: | ||||||

| на 1000 руб. совокупных затрат, тыс. руб. | 49.9 | 19.4 | 20.2 | 26.2 | 36.5 | 17 |

| на 1 среднегодового работника, тыс. руб. | 12.6 | 12.3 | 12.1 | 12.7 | 14.8 | 5.2 |

| Рентабельность (+), убыточность (-) предприятия, % | 12.2 | -18.2 | -14.1 | -5.6 | 18.5 | -4.9 |

| Виды продукции | Годы | |||||||||

| 1995 | 1996 | 1997 | 1998 | 1999 | ||||||

| прибыль (убы-ток), тыс. руб. | рентабель-ность,% | прибыль (убы-ток), тыс. руб. | рентабель-ность,% | прибыль (убы-ток), тыс. руб. | рентабель-ность,% | прибыль (убы-ток), тыс. руб. | рентабель-ность,% | прибыль (убы-ток), тыс. руб. | рентабель-ность,% | |

| Растениеводство - итого | 30.02 | 31.7 | -4.07 | -4.1 | -75.68 | -27.3 | 1 | 20 | 0 | 0 |

| В т.ч. | ||||||||||

| зерно | 0.92 | 10 | - | - | - | - | - | - | - | - |

| прочая продукция | 16.1 | 50.9 | -2.67 | -13.2 | -75.7 | -27.3 | 0 | 0 | - | - |

| Продукция растениеводства собственного производства, реализованная в переработанном виде | 13 | 24.2 | -1.4 | -1.8 | 0.02 | 27 | 1 | 50 | 0 | 0 |

| Животноводство - итого | 1160.9 | 12 | -3916.3 | -18.2 | -3118.8 | -13.9 | -1534 | -5.59 | 7868 | 18.5 |

| В т.ч. | ||||||||||

| Продукция животноводства собственного производства, реализованная в переработанном виде | 1374.9 | 20.8 | -3708.8 | -18.1 | -3004.3 | -15.1 | -700 | -3.17 | 7027 | 18.2 |

| Скот и птицы в живой массе: | ||||||||||

| из них: КРС | - | - | -1.7 | -66.9 | - | - | - | - | - | - |

| свиньи | -210.9 | -7 | -194.5 | -20.1 | -208.5 | -8.8 | -1008 | -19.36 | 844 | 21.9 |

| Молоко | -3.1 | -6.2 | -11.3 | -21.5 | -5.2 | -12.4 | -3 | -10 | -3 | -5.8 |

| Прочая продукция животноводства | - | - | - | - | 99.2 | 93.4 | 177 | 159.46 | - | - |

| Итого | 1190.92 | 12.2 | -3920.37 | -18.2 | -3194.48 | -14.1 | -1533 | -5.58 | 7868 | 18.5 |

| Показатели | Годы | ||||

| 1995 | 1996 | 1997 | 1998 | 1999 | |

| Наличие собственных источников формирования запасов и затрат | 2093 | 7761 | 3448 | 7264 | 13709 |

| Наличие собственных и долгосрочных заемных источников формирования запасов и затрат | 2709 | 8384 | 4064 | 7880 | 14315 |

| Общая величина источников формирования запасов и затрат | 3211 | 9602 | 5706 | 8680 | 17815 |

| Излишек (+), недостаток (-) собственных источников формирования запасов и затрат | -3187 | -1207 | -8158 | -4415 | -8416 |

| Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат | -2571 | -584 | -7542 | -3799 | -7810 |

| Излишек (+), недостаток (-) общей величины источников | -2069 | 634 | -5900 | -2999 | -4310 |

| Тип финансовой ситуации | (0;0;0) | (0;0;0) | (0;0;0) | (0;0;0) | (0;0;0) |

| Показатели | Годы | Оптимальные значения | ||||

| 1995 | 1996 | 1997 | 1998 | 1999 | ||

| Коэффициент абсолютной ликвидности | 0.03 | 0.01 | 0.12 | 0.01 | 0.05 | > 0,2 |

| Коэффициент ликвидности | 0.13 | 0.09 | 0.25 | 0.14 | 0.33 | > 0,8 |

| Коэффициент покрытия | 1.5 | 1.58 | 1.54 | 1.27 | 2.08 | > 2 |

| Коэффициент маневренности | 0.03 | 0.02 | 0.02 | 0.04 | 0.18 | > 0,5 |

Overview Лист1

Лист2

| Наименова-ние продукции | Выход продукции, ц. | Плановая себестоимость | Фактическая себестоимость | Отклонение | Списание калькуляцио-нных разниц Дебет 11 | |||

| Всей продукции, руб. | Единицы продукции, руб. | Всей продукции, руб. | Единицы продукции, руб. | Всей продукции, руб. | Единицы продукции, руб. | |||

| Прирост | 9206.9 | 15909523.2 | 1728 | 15826540.26 | 1718.99 | 82982.94 | 9.01 | 82982.97 |

| Навоз | 27000 | - | 27000 | - | ||||

| Итого | 15936523.2 | 15853540.26 | ||||||

| Кредит 20-2 | ||||||||

| Показатели | Количество, гол. | Живая масса, ц | Стоимость, руб. |

| Остаток на начало года | 8483 | 4150.57 | 5389425.7 |

| Поступило: переведено из других групп | 1970 | 951.68 | 2352420.96 |

| привес | 1302.38 | 2400286.34 | |

| Итого приход | 1970 | 2254.06 | 4752707.3 |

| Расход: реализация на мясокомбинат | 767 | 850.95 | 1353010.5 |

| реализация населению | 100 | 118.74 | 188796.6 |

| забой | 1649 | 1531.25 | 2434687.5 |

| падеж | 41 | 26.92 | - |

| Итого расход | 2557 | 2527.86 | 3976494.6 |

| Остаток на конец года | 7896 | 3876.77 | 6165638.4 |

| Себестоимость 1 ц живой массы | 1590-24 |

Overview Лист1

Лист2

Лист3

Лист4

Лист5

Лист6

Лист7

Лист8

Лист9

Лист10

Лист11

Лист12

Лист13

Лист14

Лист15

Лист16

Лист17

| Показатели | Годы | Отклонения 1999 г. от 1995 г. | |||||

| 1995 | 1996 | 1997 | 1998 | 1999 | +, ц., г. | % | |

| Прирост, ц. | 5398.98 | 5456.36 | 6267.55 | 6537.65 | 9206.9 | 3807.92 | 170.53 |

| Среднесуточный привес, г. | 210 | 204.4 | 234.4 | 226.8 | 308 | 98 | 146.67 |

| Показатели | Годы | Отклонения 1999 г. от 1995 г. | ||||||

| 1995 | 1996 | 1997 | 1998 | 1999 | ||||

| план | факт | +, гол. | % | |||||

| Свиньи - всего, гол. | 21586 | 22743 | 23860 | 23191 | 23590 | 23607 | 2021 | 109.36 |

| в т.ч. свиньи на откорме | 7285 | 7340 | 7313 | 8483 | 7850 | 7896 | 611 | 108.39 |

| Показатели | Годы | Отклонения 1999 г. от 1995 г. | |||||

| 1995 | 1996 | 1997 | 1998 | 1999 | всего | % к итогу | |

| Получено приплода в расчете на 100 маток | 1457 | 1691 | 1740 | 1830 | 1730 | 273 | 118.74 |

| Выбраковано свиноматок из основного стада, % | 31.8 | 29.5 | 38 | 32 | 47 | 15.2 | |

| Пало молодняка рождения текущего года, гол. | 10678 | 10492 | 9956 | 6403 | 5166 | -5512 | 48.38 |

| То же в процентах к родившимся | 30.8 | 29.6 | 28.1 | 18 | 15.4 | -15.4 | |

| Показатели | Годы | Отклонения 1999 г. от 1995 г. | ||||||

| 1995 | 1996 | 1997 | 1998 | 1999 | ||||

| план | факт | +, кг | % к итогу | |||||

| Прирост на 1 гол., кг | 111.7 | 104.1 | 108 | 95.7 | 127 | 124 | 12.3 | 111.01 |

| Виды кормов | План | Факт | ||||

| скормлено кормов, ц. | кормовых единиц | скормлено кормов, ц. | кормовых единиц | |||

| ц. | к итогу, % | ц. | к итогу, % | |||

| Концентраты | 39231.8 | 41296.7 | 75.00 | 45466.1 | 47859.1 | 82.00 |

| Силос | 495.6 | 2753.1 | 5.00 | 210.1 | 1167.3 | 2.00 |

| Морковь | 539.6 | 3854.4 | 7.00 | 490.3 | 3501.8 | 6.00 |

| Зеленый корм | 852.4 | 4735.4 | 8.60 | 840.1 | 4669.2 | 8.00 |

| Кровь | 165.2 | 550.6 | 1.00 | 35 | 116.7 | 0.20 |

| Мясокостная мука | 413 | 1376.6 | 2.50 | 175.1 | 583.6 | 1.00 |

| Обрат | 99.1 | 495.44 | 0.90 | 93.4 | 466.9 | 0.80 |

| Всего | 55062.24 | 100 | 58364.6 | 100 | ||

| Показатели | Прирост живой массы свиней |

| Фактический объем произведенной продукции, ц. | 9206.9 |

| Расход кормов на 1 ц. продукции, ц.к.ед.: | |

| по плану | 5.96 |

| фактически | 6.34 |

| Расход кормов на фактический объем произведенной продукции, ц.к.ед.: | |

| по плану | 54873.12 |

| фактически | 58364.6 |

| Отклонения от плана (экономия -, перерасход +), ц.к.ед.: | |

| на 1 ц. продукции | 0.38 |

| на валовой привес | 3491.48 |

| Показатели производительности труда | Годы | 1999 г. к 1995 г, % | ||||

| 1995 | 1996 | 1997 | 1998 | 1999 | ||

| Производство валовой продукции в расчете на 1 ч.-ч, руб. | 13.3 | 13.4 | 13.9 | 13.5 | 19.2 | 144.36 |

| Производство продукции в расчете на 1 тыс. ч.-ч. ц. | 69.7 | 70.1 | 73.1 | 70.7 | 100.6 | 144.33 |

| Трудоемкость производства продукции (затраты ч.-ч. на 1 ц. привеса) | 14.3 | 14.3 | 13.7 | 14.1 | 9.9 | 69.23 |

| Вид продукции | Среднегодо-вое поголовье, гол. | Продуктив-ность 1 гол, кг | Валовое производство, ц. | Отклонения 1999 г. от 1995 г. в валовом производстве, ц. | ||||||

| 1995 | 1999 | при факт. поголовье и баз. продуктивности | всего | в т.ч. за счет изменения | ||||||

| 1995 | 1999 | 1995 | 1999 | поголовья | продуктивности | |||||

| Прирост свиней | 4834 | 7425 | 111.7 | 124 | 5399.58 | 9207 | 8293.73 | 3807.42 | 2894.15 | 913.28 |

| Вид продукции | Годы | Валовое производство, ц. | Реализовано - всего, ц. | Уровень товарности, % |

| Свиньи в живой массе | 1995 | 5398.98 | 2094.8 | 38.8 |

| 1996 | 5426.36 | 341.86 | 6.3 | |

| 1997 | 6267.55 | 789.71 | 12.6 | |

| 1998 | 6537.65 | 1869.76 | 28.6 | |

| 1999 | 9206.9 | 969.69 | 10.53 |

| Источники увеличения производства продукции свиноводства | Прирост свиней, ц. | |

| 1 | За счет увеличения поголовья свиней до уровня 1998 года | 727.9 |

| 2 | За счет экономного расходования кормов | 587.02 |

| 3 | Недопущение падежа животных | 50.8 |

| 4 | Увеличение продуктивности за счет доведения до плановых показателей | 222.8 |

| Всего резервов | 1588.52 | |

| Цена 1 ц. (сопоставимая), руб. | 190.45 | |

| Сумма, тыс. руб. | 302.53 | |

| Фактическая стоимость валовой продукции, тыс. руб. | 1753.45 | |

| Всего, тыс. руб. | 2055.98 | |

| Резерв увеличения валовой продукции свиноводства, % | 14.71 | |

| Показатели | 1999 г. | С учетом выявлен-ных резервов | |

| Валовый прирост, ц. | 9206.9 | 10795.42 | 1588.52 |

| Цена реализации 1 ц. свинины, руб. | 1962 | 1962.00 | |

| Выручка от реализации, тыс. руб. | 1806.9 | 21180.61 | |

| Затраты на 1 ц. свнины, руб. | 1590 | 1497.10 | |

| Всего затрат, тыс. руб. | 14638.97 | 16161.82 | |

| Прибыль (убыток), руб. | 3424.9 | 5018.79 | |

| Рентабельность, % | 23.4 | 31.05 |

| Показатели | Годы | ||||

| 1995 | 1996 | 1997 | 1998 | 1999 | |

| Прирост свиней | 613.4 | 1187 | 1137 | 1154 | 1719 |

| Живая масса | 499 | 991 | 1088 | 1075 | 1590 |

| Мясо свиней (в убойном весе) | 860 | 1606 | 1928 | 1961 | 2117 |

| Статьи затрат | Годы | ||||||

| 1995 | 1996 | 1997 | 1998 | 1999 | |||

| Оплата труда | 8.5 | 6.9 | 7.1 | 10.1 | 6.6 | ||

| Корма | 53.4 | 58.6 | 63.5 | 67.1 | 78.7 | ||

| Содержание основных средств | 8.7 | 12.3 | 12 | 5.4 | 3.4 | ||

| Средства защиты животных | 0.09 | 0.05 | 0.04 | 0.02 | 0.02 | ||

| Работы и услуги | 8.4 | 6.3 | 6.4 | 8.78 | 5.98 | ||

| Организация производства и управления | 0.4 | 0.4 | 0.5 | 0.4 | 0.6 | ||

| Платежи по кредитам | 0.2 | 0.2 | 0.1 | 0.1 | 0.1 | ||

| Прочие | 5.51 | 2.5 | 2.96 | 2.2 | 2.3 | ||

| Падеж | 14.8 | 12.75 | 7.4 | 5.9 | 2.3 | ||

| Всего затрат | 100 | 100 | 100 | 100 | 100 | ||

Sheet 14: Лист14

| Показатели | 1998 | 1999 | Отклонения (+,-) |

| Затраты по статье "Корма", руб. | 774.3 | 1352.9 | 578.6 |

| Затраты кормов в расчете на 1 ц. привеса свиней, ц. к. ед. | 5.96 | 6.34 | 0.38 |

| Себестоимость 1 ц. к. ед., руб. | 105.9 | 244.5 | 138.6 |

| Отклонение суммы затрат, руб. за счет изменения: | |||

| окупаемости кормов | 40.2 | ||

| себестоимости кормов | 877.5 |

| Показатели | 1998 | 1999 | Отклонения (+,-) |

| Затраты по статье "Зарплата", руб. | 116.6 | 113.5 | -3.1 |

| Затраты труда в расчете на 1 ц. привеса, ч.-ч. | 14.1 | 9.9 | -4.2 |

| Оплата труда 1 ч.-ч., руб. | 8.3 | 11.5 | 3.2 |

| Отклонение в сумме затрат за счет изменения: | |||

| затрат труда | -25.9 | ||

| оплаты труда | 31.7 |

| Годы | Затраты на 1 гол., руб. | Продуктивность свиней, кг | Себестоимость 1 ц. прироста, руб. | Отклонения (+,-), руб. | ||||||

| план | факт | при план. затратах и факт. продукт-ти | всего | в т.ч. за счет изменения | ||||||

| план | факт | план | факт | продуктив-ности | затрат на 1 гол. | |||||

| 1995 | 538.4 | 685.2 | 95.9 | 111.7 | 561.42 | 613.43 | 482 | 52.01 | -79.42 | 131.43 |

| 1996 | 685.2 | 1235.7 | 111.7 | 104.1 | 613.43 | 1187.03 | 713.3 | 573.60 | 99.87 | 473.73 |

| 1997 | 1235.7 | 1228 | 104.1 | 108 | 1187.03 | 1137.04 | 1334.6 | -49.99 | 147.57 | -197.56 |

| 1998 | 1228 | 1104 | 108 | 95.7 | 1137.04 | 1153.61 | 1175.2 | 16.57 | 38.16 | -21.59 |

| 1999 | 1104.4 | 2131.6 | 95.7 | 124 | 1154.02 | 1719.03 | 890.6 | 565.01 | -263.42 | 828.43 |

| Годы | Вид продукции | Себестоимость 1 ц., руб. | Цена реализации 1 ц., руб. | Прибыль (убыток), руб. | Уровень рента-бельности,% |

| 1995 | живая масса | 499 | 464 | -35 | -7.01 |

| 1995 | мясо свиней | 860 | 973 | 113 | 13.14 |

| 1996 | живая масса | 991 | 792 | -199 | -20.08 |

| 1996 | мясо свиней | 1606 | 1336 | -270 | -16.81 |

| 1997 | живая масса | 1088 | 993 | -95 | -8.73 |

| 1997 | мясо свиней | 1928 | 1774 | -154 | -7.99 |

| 1998 | живая масса | 1075 | 896 | -179 | -16.65 |

| 1998 | мясо свиней | 1961 | 1820 | -141 | -7.19 |

| 1999 | живая масса | 1590 | 1962 | 372 | 23.40 |

| 1999 | мясо свиней | 2117 | 2393 | 276 | 13.04 |

Overview Лист1

Лист2

Лист3

Лист4

Лист5

Лист6

Лист7

Лист8

| Наименование профессий | Характер травмы | ||

| Вывихи и ушибы | ранения | поражение электрическим током | |

| формовщик колбасных изделий | 1 | ||

| доярка | 1 | ||

| механизатор | 1 | ||

| сварщик | 1 | ||

| рубщик мяса | 2 | ||

| оператор свиноводства | 2 | ||

| электрик | 1 | ||

| итого | 5 | 3 | 1 |

| Наименование показателей травматизма | Уравнение для вычисления показателей | Годы | ||||

| 1995 | 1996 | 1997 | 1998 | 1999 | ||

| Показатель частоты травматизма | Кч=П1/Пр*1000 | 15 | 23 | 23 | 24.2 | 16.4 |

| Показатель тяжести травматизма | Кт=Да/П2 | 14.4 | 14.5 | 24 | 22.2 | 16.2 |

| Показатель потерь рабочего времени | Кп=Дн/Пр*100 | 187.4 | 327.7 | 510.5 | 536.3 | 266.4 |

| Показатель интенсивности заболеваний | Ки.з=Т3/Пр*100 | 15.7 | 20.3 | 18.6 | 23.3 | 24.8 |

| Кч | 15 | 23 | 23 | 24.2 | 16.4 |  | |||||

| 1995 | 996 | 1997 | 1998 | 1999 | |||||||

| Кт | 14.4 | 14.5 | 24 | 22.2 | 16.2 | ||||||

| 1995 | 1996 | 1997 | 1998 | 1999 | |||||||

| Ки.з | 15.7 | 20.3 | 18.6 | 23.3 | 24.8 | ||||||

| 1995 | 1996 | 1997 | 1998 | 1999 | |||||||

| 187.4 | 327.7 | 510.5 | 536.3 | 266.4 | |||

| 1995 | 1996 | 1997 | 1998 | 1999 | |||

| Кп |  | ||||||

| Материальный ущерб, руб. | Годы | ||||

| 1995 | 1996 | 1997 | 1998 | 1999 | |

| Выплачено по листу нетрудосаособности | 600 | 3371 | 8589 | 6839 | 6354 |

| Выплачено пенсий и пособий по инвалидности | - | - | - | 15415 | 6428 |

| Асстгнование и затраты | Годы | |||||||||

| 1995 | 1996 | 1997 | 1998 | 1999 | ||||||

| план | факт | план | факт | план | факт | план | факт | план | факт | |

| по охране труда | 33000 | 26000 | 78000 | 65000 | 118000 | 120000 | 10000 | 52000 | 60000 | 70000 |

| по экологии | 3000 | 2030 | 4500 | 5000 | 11000 | 10000 | 20000 | 21000 | 32800 | 41600 |

| Показатели | Годы | ||||

| 1995 | 1996 | 1997 | 1998 | 1999 | |

| Условные потери (Му) | 3380 | 5543 | 8573 | 9955 | 5745 |

| Социальные потери (Мс) | 733.5 | 3571 | 8606 | 22271 | 12799 |

| Общий экономический ущерб | 4113.5 | 9114 | 17179 | 32226 | 18544 |

| Экономический ущерб в расчете на 1 случай травматизма | 514.1 | 759.2 | 1432 | 2479 | 2060.4 |

| Экономический ущерб в расчете на 1 день нетрудоспособности | 40.7 | 52.4 | 64 | 111.9 | 127 |

| Показатели | Годы | ||||

| 1995 | 1996 | 1997 | 1998 | 1999 | |

| Ощий экономический ущерб | 1192 | 2674 | 5310 | 5038 | 3630 |

| Экономический ущерб в расчете на 1 случай заболеваемости | 14 | 25 | 44.7 | 40.3 | 26.7 |

| Экономический ущерб в расчете на 1 день нетрудоспособности | 11.8 | 25.3 | 16.8 | 17.4 | 24.8 |

Похожие работы

... В процессе выбора отдельных направлений минимизации проектных рисков следует исходить из их результативности и экономичности. 3. «Составление инвестиционного проекта и оценка его эффективности на примере ЗАО «Хлеб» 3.1 Экономическое обоснование инвестиционного проекта Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и ...

... во-вторых, предварительные встречи и беседы с ним, в ходе которых следует выяснить его условия и реальные намерения. 2.4. Кредит под складские свидетельства Одной из возможных форм обеспечения по кредитам является складское свидетельство. Складское свидетельство представляет собой ценную бумагу, подтверждающую факт хранения товара на складе. Пока он там находится, дер-жатель ценных бумаг ...

... в общем жительстве учением ее великая прибыль и польза чинится". Тем самым предусматривалось существование экономии как отрасли науки и учебной дисциплины. Основой экономических воззрений Ломоносова стало видение России как самобытного образования с богатой культурой (а не отсталого придатка западных держав), которое должно развиваться в направлении формирования сильного государства, проводящего ...

... капиталистических. В то же время крепостничество продолжало господствовать, самодержавная власть монарха укреплялась, окончательно оформился сословный строй. Проанализируйте изменения сословного строя России в течение 18 в. В каких документах зафиксированы основные привилегии и обязанности сословий? К концу столетия завершился процесс формирования сословного строя. В законодательных актах были ...

0 комментариев