Навигация

Анализ прибыли от реализации

33180

знаков

17

таблиц

15

изображений

1.2 Анализ прибыли от реализации.

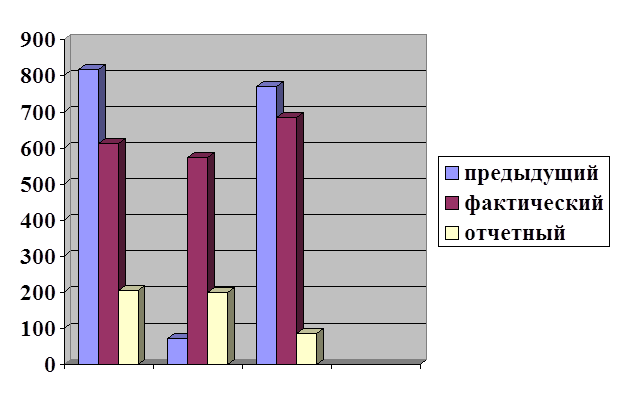

Таблица №2| № | Показатели | Предыдущий | Фактический | Отчетный |

| 1 2 3 | Выручка от реализации без НДС Полная себестоимость Финансовый результат+ прибыль - убыток | 818 613 205 | 772 574,01 198 | 770 684 86 |

Вывод: Прибыль от реализации в отчетном году уменьшается на 119 тысяч рублей, за счет влияния следующих факторов:

1) за счет изменения V реализации, оно уменьшалось на – 11,5 тысяч рублей

2) за счет изменения структуры и ассортимента продукции она увеличилась на 4,5 тысяч рублей

3) за счет увеличения себестоимости, она уменьшалась на 11 тысяч рублей

4) за счет изменения цены, она уменьшалась на 2 тысячи рублей.

Предприятию необходимо разработать мероприятия по увеличению прибыли и V реализации, от цены, от себестоимости.

1.3 Анализ прибыли от прочей реализации и внереализационных операций.

Таблица №3| Показатели | На начало года | На конец года | Изменение |

| 1.Операционные доходы 2.Операционные расходы 3.прибыль (убыток) от прочей реализации 4.Внереализационные доходы 5.Внереализационные расходы 6.Прибыль (убыток) от внереализационных операций | 14 37 - 23 23 1 22 | 4 13 - 9 -- -- -- | - 10 - 24 - 14 - 23 - 1 - 22 |

Вывод: Прибыль от прочей реализации – это доходы полученные от реализации основных средств, нематериальных активов, материалов и иного имущества. Доходы на расходы по этим операциям на начало года составляют убыток – 23 тысячи рублей, а конец года – 9 тысяч рублей. Операционные расходы на начало года 37 тысяч рублей, а к концу года они составили 13 тысяч рублей.

Прибыль от внереализованных операций – это внереализационные доходы уменьшенные на внереализационные расходы. Внереализационные доходы на начало года составляют 23 тысячи рублей. Внереализационные расходы неизменяемы 1 тысяча рублей. От внереализационных операций предприятия получено прибыли: на начало года 22 тысячи рублей, на конец года внереализационных операций нет.

1.4 Анализ рентабельности имущества и продукции. Таблица №4

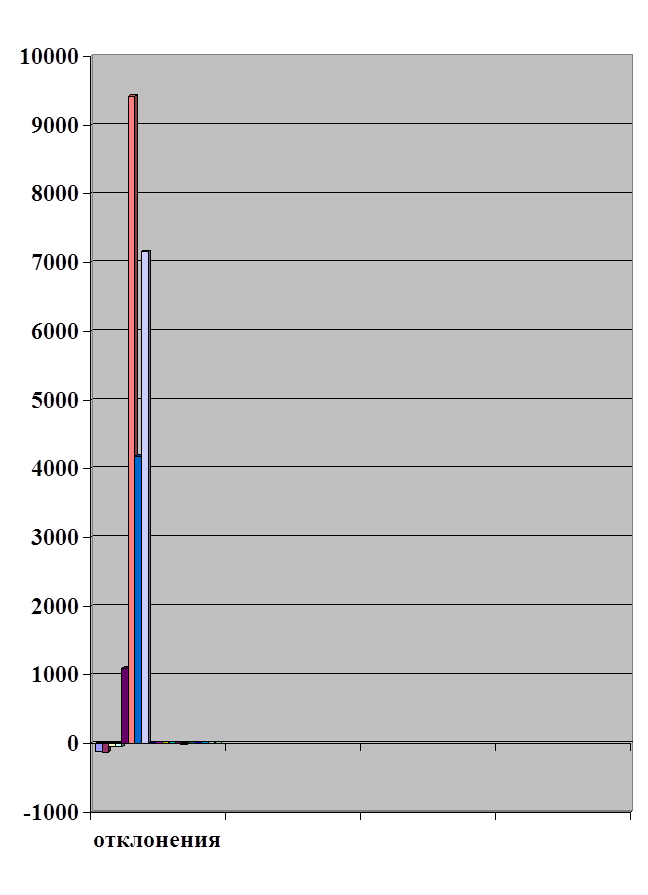

| № | Показатели | Предыдущий год | За отчетный год | Отклонения |

| 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. | Прибыль от реализации продукции Балансовая прибыль Чистая прибыль Выручка от реализации Собственные средства Основные средства Запасы и затраты Стоимость имущества Доходы по ценным бумагам и от долевого участия Финансовые вложения Коэффициент рентабельности всего капитала А) К1 Б) К2 В) К3 Коэффициент рентабельности собственных средств А) К1 Б) К2 В) К3 Коэффициент рентабельности производственных фондов А) К1 Б) К2 В) К3 Коэффициент рентабельности финансовых вложений Коэффициент рентабельности продаж А) К1 Б) К2 В) К3 | 205 204 60 818 130919 137152 2760 233859 --- --- 0,0009 0,009 0,0003 0,002 0,002 0,0004 0,0015 0,0014 0,0004 --- 0,25 0,25 0,07 | 86 77 - 12 770 145014 146576 6941 241017 --- --- 0,0004 0,0003 --- 0,0006 0,0005 --- 0,0006 0,0005 --- --- 0,1 0,1 | - 119 - 127 - 48 - 48 + 14095 9424 4181 7158 --- --- - 0.005 - 0,006 - 0,0003 - 0,0014 - 0,0015 - 0,0004 - 0,0009 - 0,0008 - 0,0004 --- - 0,15 - 0,15 - 0,07 |

Вывод: Коэффициент рентабельности незначителен, но наблюдаю изменение в отчетном году, предприятие сработало менее эффективно, чем в предыдущем году.

Похожие работы

... состояния занимает метод коэффициентов. На основе коэффициентов, отражающих качественные изменения в структуре активов и пассивов и характеризующих финансовую устойчивость и платежеспособность, делается обобщающая и экспресс-оценка финансового состояния предприятия. В отечественной экономике постановлением Правительства от 20.05.1994 № 498 приняты нормативные значения (N) только по трем ...

... создание принципиально нового изделия, не имеющего близких аналогов на рынке. Таким образом, мы изучили методические основы сбытовой деятельности предприятия.[25, 118; 27, 37-66; 44, 112-124;] 1.4 Технико-экономическая характеристика предприятия ОАО «АвтоВАЗагрегат» ОАО "АвтоВАЗагрегат" находится в г. Тольятти и до недавнего времени входил в состав АО "АВТОВАЗ". С 2000г. - самостоятельное ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

0 комментариев