Навигация

Анализ рыночной устойчивости предприятия

33180

знаков

17

таблиц

15

изображений

2.11 Анализ рыночной устойчивости предприятия.

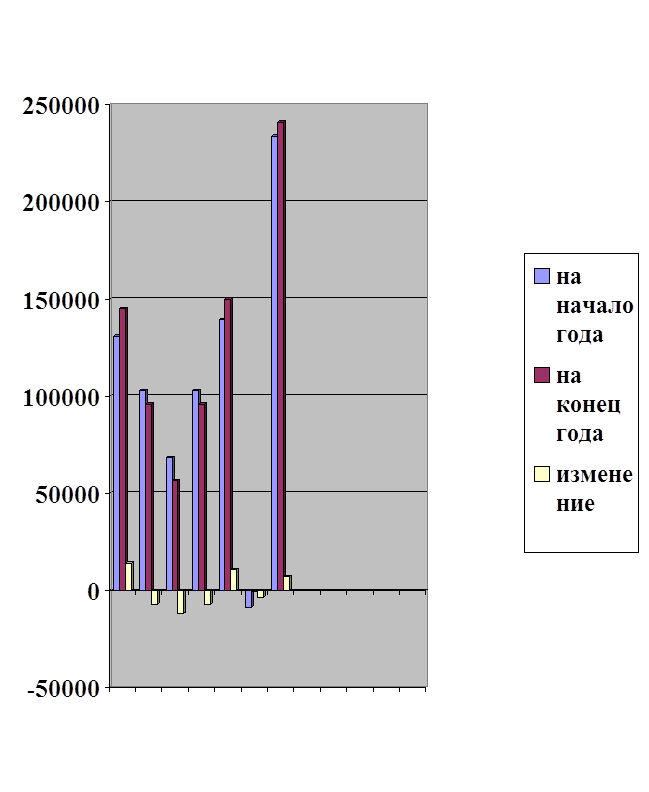

Таблица №15

| № п/п | Показатели | На начало года | На конец года | Изменение +,- |

| 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. | Собственный капитал Сумма задолженности Дебиторская задолженность Краткосрочные заемные средства Долгосрочные заемные средства Общая сумма внеоборотных активов Собственный оборотный капитал Стоимость имущества Коэффициент зависимости Коэфф долгоср финансов независимостиКоэфф текущей задолженности Коэфф покрытия долгов собст капитала Коэфф финансового левериджа Коэфф ликвидности собствен капитала Коэфф финансовой автономии | 130919 102940 68342 102940 --- 139345 -8426 233859 0,44 --- 0,44 1,27 0,79 --- 0,56 | 145014 96003 56511 96003 --- 149989 -4975 241017 0,39 --- 0,39 1,51 0,66 --- 0,60 | 14095 -6937 -11831 -6937 --- 10644 -3451 7158 -0,05 --- -0,05 0,24 -,13 --- 0,04 |

Вывод: Анализируя рыночную устойчивость предприятия можно сделать следующие выводы:

- Собственность капитала на конец года увеличилась на 130919 до 145014 тысяч рублей, что говорит о самостоятельности и независимости предприятия.

- Привлечение заемных средств способствует временному улучшению финансового состояния, при условии, что они незамораживаются на начало года было 102940 тысяч рублей к концу года они увеличились на 96003 тысячи рублей.

- Также увеличилась дебиторская задолженность на начало года 68342 тысячи рублей к концу года снизились на 56511 тысячи рублей, что говорит о временной неплатежеспособности

- Увеличение внеоборотных активов свидетельствует о их проибретении или росте за счет переоценки по действующим основным средствам.

- Средний коэффициент происходит уменьшение финансовой зависимости на 0,05; на 0,04 увеличивается коэффициент финансовой автономии; на 0,24 – коэффициент покрытия долгов собственного капитала.

2.13 Оценка структуры баланса.

Таблица №16

| № п/п | Показатели | На начало года | На конец года | Норматив коэффициент |

| 1. 2. 3. 4. | Коэффициент текущей ликвидности Коэффициент обеспеченности собственными средствами Коэффициент восстановления платежеспособности Коэффициент утраты платежеспособности | 0,92 --- --- --- | 0,94 --- --- --- | Не менее 2 Не менее 0,1 Не менее 1 Не менее 1 |

Вывод: На предприятии произошли следующие изменения:

- Коэффициент текущей ликвидности на начало и конец года соотносительно составляет 0,92 и 0,94, что не соответствует нормативному значению.

- Структура баланса считается неудовлетворительной.

2.14 Оценка вероятности банкротства.

Таблица №17

| № п/п | Показатели | На начало года | На конец года | Изменение | |||

| Т.р. | Уд вес % | Т.р. | Уд. вес % | Т.р. | Уд вес % | ||

| 1. 2. 3. | Кредиторская задолженность всего В том числе: - просроченная - длительностью свыше 3 месяцев 500 минимальных размеров оплаты труда Превышение просроченной задолженности над критическим уровнем | 102940 --- --- 150 --- | 100 --- --- --- | 96003 --- --- 225 --- | 100 --- --- --- | -6937 --- --- 75 --- | --- --- --- |

Вывод: На данном предприятии вероятность банкротства можно сказать , что коэффициент задолженности уменьшилась на 6937 тысяч рублей как и длительность просроченной кредиторской задолженности, Оплаты труда нет.

Похожие работы

... состояния занимает метод коэффициентов. На основе коэффициентов, отражающих качественные изменения в структуре активов и пассивов и характеризующих финансовую устойчивость и платежеспособность, делается обобщающая и экспресс-оценка финансового состояния предприятия. В отечественной экономике постановлением Правительства от 20.05.1994 № 498 приняты нормативные значения (N) только по трем ...

... создание принципиально нового изделия, не имеющего близких аналогов на рынке. Таким образом, мы изучили методические основы сбытовой деятельности предприятия.[25, 118; 27, 37-66; 44, 112-124;] 1.4 Технико-экономическая характеристика предприятия ОАО «АвтоВАЗагрегат» ОАО "АвтоВАЗагрегат" находится в г. Тольятти и до недавнего времени входил в состав АО "АВТОВАЗ". С 2000г. - самостоятельное ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

0 комментариев