Навигация

Анализ финансовой устойчивости предприятия

33180

знаков

17

таблиц

15

изображений

2.5 Анализ финансовой устойчивости предприятия.

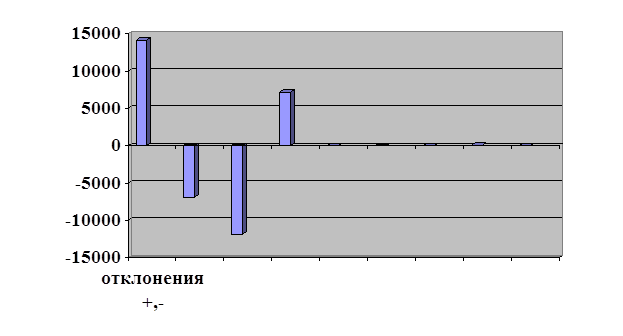

Таблица №9

| № п/п | Показатели | На начало года | На конец года | Отклонения +.- |

| 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. | Собственные средства Сумма задолженности Дебиторская задолженность Долгосрочные заемные средства Стоимость имущества Коэффициент независимости Уд. вес заемных средств, % Соотн. собствен. И заемных средств Уд. вес дебиторской задолж., % Удельный вес собственных и долгосрочно – заемных средств % | 130919 102940 68342 --- 233859 1,27 44 1,27 29,2 56 | 145014 96003 56508 --- 241017 1,51 40 1,51 23,4 60 | +14095 - 6937 - 11834 --- +7158 +0,24 -4 +0,25 5,8 +4 |

Вывод: Произошло уменьшение удельного веса собственных и заемных средств на 4%. Соотношение собственных и заемных средств на конец года составило 1,51, что больше с началом года. Это свидетельствует о повышении финансовой устойчивости предприятия. Удельный вес дебиторской задолженности уменьшилась на 5,8% и на конец года составила 23,4%.

2.6 Анализ финансовой устойчивости по запасами затратам.

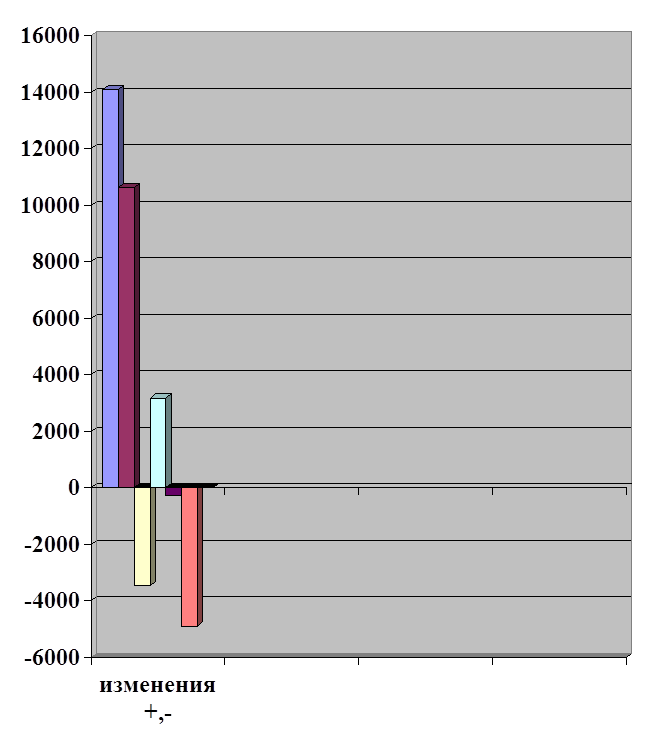

Таблица №10

| № п/п | Показатели | На начало года | На конец года | Изменение +,- |

| 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. | Источники собственных средств Долгосрочные кредиты и займы Внеоборотные активы Наличие собственных оборотных средств Краткосрочные кредиты и займы Общая величина основных источников формирования запасов и затрат Общая величина запасов и затрат+,- собственных оборотных средств +,- общая величина основных источников формирования запасов и затрат Доля в формировании оборотных средств: - собственного капитала - заемного капитала Коэффициент маневренностиУровень обеспеченности оборотных средств собственными источниками финансирования,% | 130919 --- 139345 - 8426 --- -8526 2714 -11140 -5812 --- 108,91 --- --- | 145014 --- 149989 -4975 --- -4975 5890 -10865 -915 --- 105,46 --- --- | +14095 --- +10644 -3451 --- -3451 +3176 -275 -4897 --- -3,45 --- --- |

Вывод: Анализируя изменения, произошедшие на предприятии к концу года, можно сделать следующие выводы:

- Произошло увеличение внеоборотных активов на 10644 тысяч рублей, что свидетельствует о их приобретании или росте за счет переоценки по действующим основным средствам.

- Краткосрочные кредиты и займы отсутствуют

- Общая величина запасов и затрат увеличилась на 3176 тысяч рублей. Доля формирования общего капитала во многом произошло из – за преобладания заемных капиталов.

2.7 Анализ платежеспособности.

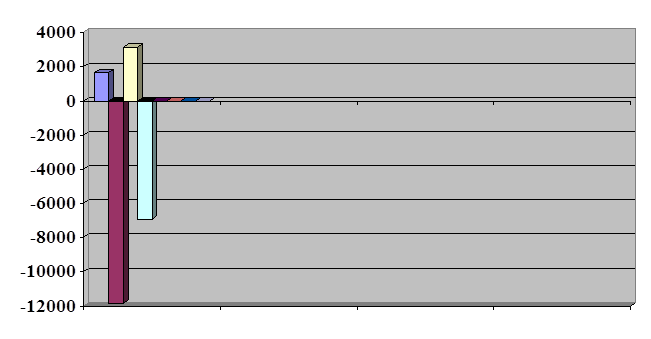

Таблица №11

| № п/п | Показатели | Теоретическое значение | На начало года | На конец года | Изменения +,- |

| 1. 2. 3. 4. 5. 6. 7. 8. 9. | Денежные средства Краткосрочные финансовые вложения Дебиторская задолженность Запасы и затраты Краткосрочные обязательства Коэф. абсолютной ликвидности Промеж. коэф. покрытия Общий коэф. покрытия Удельный вес запасов и затрат в сумме краткоср. обязательств, в % | 0,2-0,25 0,7-0,8 >1 | 687 --- 68342 2714 102940 0,007 0,30 0,92 0,03 | 2334 --- 56508 5860 96003 0,02 0,33 0,94 0,06 | +1647 --- -11834 +3146 -6937 +0,013 +0,03 +0,02 +0,03 |

Вывод: Коэффициент абсолютной ликвидности меньше теоретического значения (0,2-0,25) составляет 0,02 это свидетельствует о невозможности покрытия краткосрочных обязательств денежными средствами и краткосрочными обязательствами.

В расчете на перспективу коэффициент покрытия увеличился на0,02. Запасы и затраты покрывают краткосрочные обязательства на 0,03%.

Промежуточный коэффициент покрытия краткосрочными обязательствами на коней года составил 0,33 и увеличился на 0,03 это свидетельствует, что он ниже теоретического значения (0,7-0,8).

Похожие работы

... состояния занимает метод коэффициентов. На основе коэффициентов, отражающих качественные изменения в структуре активов и пассивов и характеризующих финансовую устойчивость и платежеспособность, делается обобщающая и экспресс-оценка финансового состояния предприятия. В отечественной экономике постановлением Правительства от 20.05.1994 № 498 приняты нормативные значения (N) только по трем ...

... создание принципиально нового изделия, не имеющего близких аналогов на рынке. Таким образом, мы изучили методические основы сбытовой деятельности предприятия.[25, 118; 27, 37-66; 44, 112-124;] 1.4 Технико-экономическая характеристика предприятия ОАО «АвтоВАЗагрегат» ОАО "АвтоВАЗагрегат" находится в г. Тольятти и до недавнего времени входил в состав АО "АВТОВАЗ". С 2000г. - самостоятельное ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

0 комментариев