Навигация

Анализ деловой активности

33180

знаков

17

таблиц

15

изображений

2.8 Анализ деловой активности.

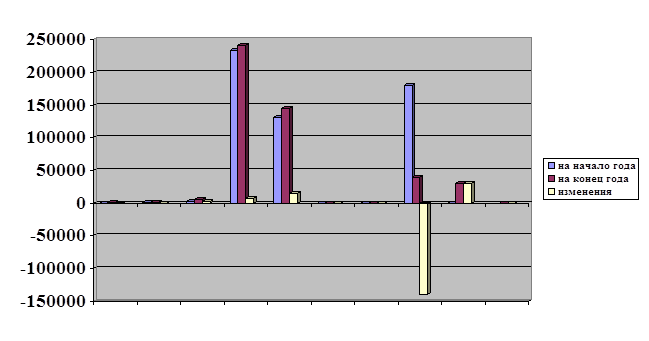

Таблица №12

| № п/п | Показатели | На начало года | На конец года | Изменения +,- |

| 1. 2. 3. 4. 5. 6. 7. 8. | Выручка от реализации С/с реализованной продукции Запасы и затраты Стоимость имущества Собственные средства Общий коэф. оборачиваемости Оборачиваемость запасов - количество раз - в днях - экономический результат Оборач. собственных средств | 18 613 2714 233859 130919 0,002 0,23 180000 --- 0,006 | 770 684 5890 241017 145014 0,009 0,11 40000 29944,4 0,001 | -648 +71 +3176 +7158 +14095 +0,007 -0,12 -140000 29944,4 -0,005 |

Вывод: Анализируется оборачиваемость оборотных средств на данном предприятии и используя различный коэффициент, которые могут дать характеристику на сколько эффективно предприятие исчисляет свои денежные средства, при этом период совершения полного цикла производства и обращения уменьшился, так как коэффициент увеличился на 0,007.

Оборачиваемость запасов в днях уменьшилась на 140000 дня, в результате чего произошло освобождение оборотных средств на 29944,4 тысяч рублей.

Деловая активность предприятия по сравнению с предыдущим периодом усилилась.

2.9 Анализ производительности потенциала

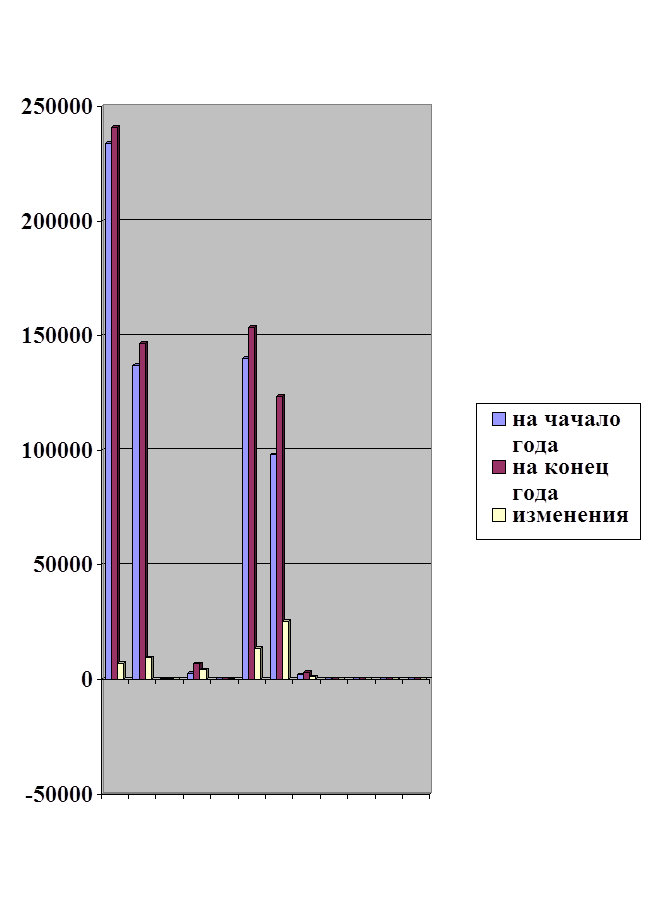

Таблица №13

| Показатели | На начало года | На конец года | Изменения +,- |

| 1.Общая стоимость 2.Основные средства 3. НМА 4.Производственные запасы 5.Незавершенное производство 6.Итого производственные активы 7.Сумма износа основных средств 8.Сумма износа НМА 9.Сумма капитальных вложений 10.Сумма финансовых вложений 11.Удельн. вес пр – ных активов в ст – сти им - ва 12. Уд. вес основн средств в ст- сти им – ва 13.Коэффициент износа основных средств 14.Коэффициент износа НМА 15.Уд вес капитальных вложений 16.Соотношение капитальных вложений и финансовых вложений | 233859 137152 199 2618 142 140111 98123 --- 1994 --- 59,9 59 0,72 --- 0,85 --- | 241017 146576 200 6905 36 153717 123514 --- 3213 --- 63,8 61 0,84 --- 1,33 --- | +7158 +9424 +1 +4287 -106 13606 25391 --- +1219 --- +3,9 2 -0,12 --- +0,48 --- |

Вывод: Общая стабильность имущества увеличилась на 7158 тысяч рублей из которых сумма 20764 тысяч рублей является суммой увеличения производственных активов производства, что свидетельствует о том, что на предприятии имеется значительный производственный потенциал. Сумма износа основных средств увеличилась на 25391 тысяч рублей.

Техническое состояние основных средств и нематериальных активов следует заметить, что предприятие обладает в основном производственным потенциалом изношенным. Коэффициент износа основных средств значительно увеличился на 0,12. В целом увеличение производственных активов положительно отражается на производственном потенциале, и сказывается на финансовом состоянии предприятия

Необходимо применять меры для обновления основных средств.

2.10 Анализ состояния дебиторской и кредиторской задолженности.

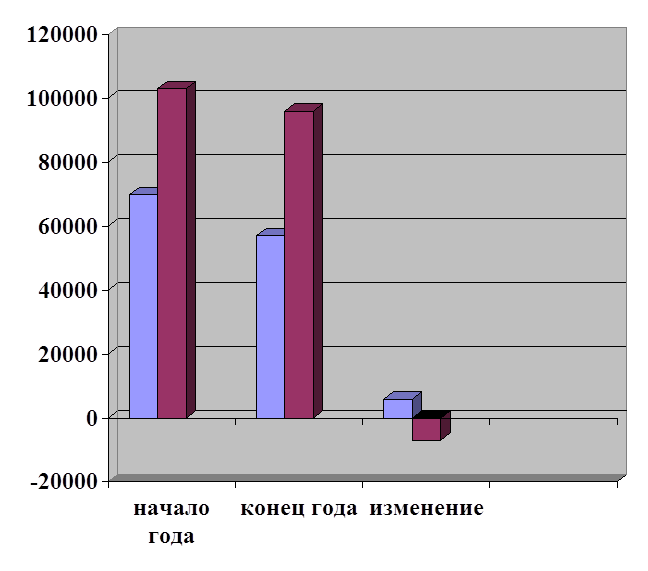

Таблица №14

| № п/п | Дебиторская задолженность | Начало года | Конец года | Изменение +,- | № п/п | Кредиторская задолженность | Начало года | Конец года | Изменение +,- |

| 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. | Покупатели и заказчики Векселя к получению Зад дочерних и зависим обществ Зад по взносам в уст капитал Авансы выданные Прочие дебиторы Итого

Превышение задолженности Расчетный баланс Сумма проср кредит задолж Уд вес проср задолж в общей сумме задолжен Уд вес дебит задолж в имущ-ве Уд вес деб задлж в общей сумме задолженности Уд вес задолж (в теч 12 месяцев)в общей сумме задолженности | 68342 --- ---- ---- --- 1432 69774 33166 102940 24504 35,1 29,22 53,64 44,31 | 56508 --- --- --- --- 460 56968 39035 36003 21614 37,9 23,44 38,71 42,28 | -11834 --- --- --- --- -972 5869 -6937 -2890 4,6 -5,78 -14,93 -2,03 | 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. | Поставщики и подрядчики Векселя к уплате Задолженность по оплате труда По соц. страх и обеспечению Перед доч. и зависимыми общ Задолженность перед бюджетом Авансы полученные Прочие кредиторы Итого

Превыш.кредит. задолженности Расчетный баланс Сумма просроч. Задолженности Уд вес проср.задолж в общ. сум. задолж Уд вес кредит задолж в имуществе | 3733 --- 23 -80 83963 779 --- 14522 102940 --- 102940 --- --- 44,02 | 4254 --- 11 --- 79234 328 --- 12176 96003 --- 96003 --- --- 39,83 | 521 --- -12 -80 -4729 -451 --- -2346 -6937 --- -6937 --- --- -4,19 |

Вывод: Анализируя состояние дебиторской и кредиторской задолженности можно считать, что предприятие находится во временном улучшенном состоянии, так как кредиторская задолженность превышает дебиторскую на 5869 тысяч рублей, но при наступлении срока платежей предприятие может испытывать финансовое затруднение.

Положительным фактором является то, что произошло уменьшение кредиторской задолженности на конец года составляет 6937 тысяч рублей.

Происходит увеличение задолженности поставщиков и подрядчиков на 521 тысяч рублей, по социальному страхованию уменьшение на 80 тысяч рублей.

А среди дебиторской задолженности, мы видим уменьшение задолженности перед покупателями и заказчиками на 11834 тысяч рублей, прочие дебиторы на 972 тысяч рублей.

Удельный вес дебиторской задолженности (платежи более чем через 12 месяцев) в общей сумме задолженности уменьшились на 14, 93 тысяч рублей, также как и удельный вес задолженности (в течении 12 месяцев), в общей сумме задолженности которые составляют 2,03%, что является отрицательным фактором.

Похожие работы

... состояния занимает метод коэффициентов. На основе коэффициентов, отражающих качественные изменения в структуре активов и пассивов и характеризующих финансовую устойчивость и платежеспособность, делается обобщающая и экспресс-оценка финансового состояния предприятия. В отечественной экономике постановлением Правительства от 20.05.1994 № 498 приняты нормативные значения (N) только по трем ...

... создание принципиально нового изделия, не имеющего близких аналогов на рынке. Таким образом, мы изучили методические основы сбытовой деятельности предприятия.[25, 118; 27, 37-66; 44, 112-124;] 1.4 Технико-экономическая характеристика предприятия ОАО «АвтоВАЗагрегат» ОАО "АвтоВАЗагрегат" находится в г. Тольятти и до недавнего времени входил в состав АО "АВТОВАЗ". С 2000г. - самостоятельное ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

0 комментариев