Оценка результатов деятельности предприятий по

Анализ формирования производственной программы

Анализ структуры и ритмичности производства

Анализ потребности и обеспеченности материальными ресурсами

Анализ показателей объема основных средств, их динамики и структуры

Анализ обеспеченности предприятия трудовыми (кадровыми) ресурсами и экономическая оценка их использования. Кадровая политика предприятия

Критерии эффективности управленческого труда

Анализ производительности труда

Анализ себестоимости по элементам затрат

Анализ прибыли ООО «ТИСТ»

Анализ дебиторской и кредиторской задолженности

Анализ структуры пассива и актива баланса баланса

Анализ платежеспособности и ликвидности предприятия

Навигация

Анализ платежеспособности и ликвидности предприятия

Анализ хозяйственной деятельности на примере ООО

70289

знаков

25

таблиц

2

изображения

8.5 Анализ платежеспособности и ликвидности предприятия.

Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Для оценки платежеспособности предприятия используются три относительных показателя, различающиеся набором ликвидных активов рассматриваемых в качестве покрытия краткосрочных обязательств.

Рассмотрим коэффициенты ликвидности и сведем их в таблицу 24.

| Коэффициент | Нормат. ограничение | Порядок расчета | 1999г. | 2000 г. | 2001 г. |

| Абсолютной Ликвидности | Min0.2 | (стр.260+стр.250)/(стр.610+стр.620+стр.630+стр.660+стр.670) | 0,023 | 0,013 | 0,060 |

| Текущей ликвидности | >1 | (стр.240+стр.250+ стр.260)/ (стр.610+стр.620+стр.630+стр.660+стр.670) | 0,099 | 0,163 | 0,442 |

| Покрытия | Min2 | (стр.210+стр.240+стр.250+ стр.260)/ (стр.610+стр.620+стр.630+стр.660+стр.670) | 1,225 | 1,566 | 1,962 |

| Общей платежеспособности | >2 | (Стр.190+стр.290)/(стр.460+стр.590+стр.690-стр.640-стр.650) | 1,155 | 1,295 | 1,384 |

Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности.

Платежеспособность предприятия с учетом предстоящих поступлений от дебиторов характеризует коэффициент текущей ликвидности. Он показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности. Нормальное ограничение означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги. Для повышения уровня текущей ликвидности необходимо способствовать роту обеспеченности запасов собственными оборотными средствами, для чего следует увеличить собственные оборотные средства и обоснованно снижать уровень запасов.

Прогнозируемые платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов (с учетом компенсации осуществленных затрат) отражает коэффициент покрытия. Уровень коэффициента покрытия непосредственно определяется наличием долгосрочных источников формирования запасов. Для повышения уровня коэффициента покрытия необходимо пополнять реальный собственный капитал предприятия и обоснованно сдерживать рост внеоборотных активов и долгосрочной дебиторской задолженности. В отличие от коэффициентов абсолютной и текущей ликвидности, показывающих мгновенную и текущую платежеспособность, коэффициент покрытия отражает прогноз платежеспособности на относительно отдаленную перспективу.

Различные показатели ликвидности не только дают разностороннею характеристику платежеспособности предприятия при разной степени учета ликвидных активов, но и отвечают интересам различных внешних пользователей аналитической информации.

Общая платежеспособность предприятия определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами. Основным фактором, обуславливающим общую платежеспособность, является наличие у предприятия реального собственного капитала.

ЗаключениеПо результатам анализа финансово-хозяйственной деятельности ООО «ТИСТ» можно сделать следующие выводы .

В течении периода с 1999 по 2001 г. объем производства и реализации продукции возрастал , но в 2001 г. наблюдается снижение. Это связано с появлением конкурентов, на ранке происходит перенасыщение Комплектом постельного белья 1,5 спального. Выполнение плана происходит в 1999 и 2000 годах. В 2001 году план по реализации и производству выполнен только на 95%.

Что касается трудовых ресурсов, то при анализе выяснилось, что предприятие использует их достаточно полно.

Финансовый анализ деятельности ООО «ТИСТ» показал, что финансовая устойчивость постепенно повышается. Так в течении 3 лет повышается коэффициент автономии предприятия, но не достигает нормативного уровня, поэтому руководству предприятия следует обратить внимание на наращивание собственного капитала.

Судя по рассчитанным в ходе анализа финансовым коэффициентам ООО «ТИСТ» имеет достаточно стабильное положение.

Для улучшения финансового положения предприятия необходимо:

1. Следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования;

2. По возможности ориентироваться на увеличение количества заказчиков с целью уменьшения масштаба риска неуплаты, который значителен при наличии монопольного заказчика;

3. Контролировать состояние расчетов по просроченным задолженностям. В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости выполненных работ. Поэтому необходимо расширить систему авансовых платежей.

4. Своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, к которым в первую очередь относятся: просроченная задолженность поставщикам и просроченная задолженность покупателей свыше трех месяцев, просроченная задолженность по оплате труда и платежам в бюджет, внебюджетные фонды.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ1. Баканов М.И. , Шеремет А.Д. Теория экономического анализы: учебник. - М.: Финансы и статистика, 2001г.

2. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки - М. .: ИКЦ «Дис», 2001г.

3. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено постановлением Правительством РФ 5 августа 1992 года №552.

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: – М.: ИНФРА-М , 2001г.

5. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа - М.: ИНФРА- М, 2001г.

Похожие работы

... целью предприятие ООО “Стройиндустрия-Сервис” считает ответственность за качество и быстроту производимых услуг, а так же индивидуальность подхода к каждому клиенту. 2.2 Анализ финансово хозяйственной деятельности ООО “Стройиндустрия-Сервис” 2.2.1. Укрупненный баланс предприятия (таблица1.) Укрупненный баланс Изменения в % изменениям итого баланса 11 3,05; 87,09; 49,37 38,45; 45,24; ...

... = ____1___ = 0,22 3,54 4,6 Вывод: фондоемкость уменьшилась, что связано с высокой эффективностью использования основных производственных фондов. 2.2 Анализ оборотных активов Активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя при этом ...

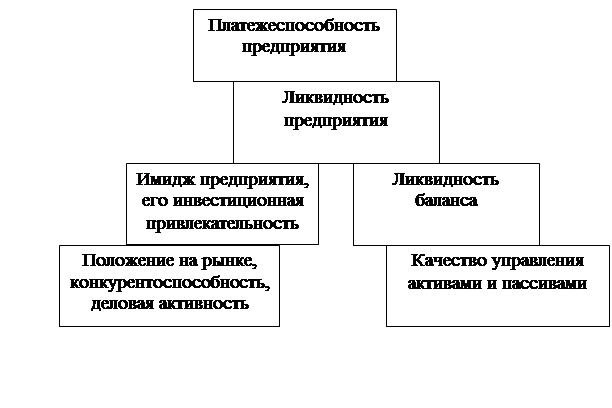

... имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность. Рисунок 1. Взаимосвязь между показателями ликвидности и платежеспособности предприятия Анализ платежеспособности предприятия осуществляют путем соизмерения, наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность. ...

... условиях приносят чувствительные потери. И, наоборот, те предприятия, на которых серьезно относятся к экономическому анализу, имеют хорошие результаты, высокую экономическую эффективность. 2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «КОЛИБРИ» 2.1 Краткая организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью СТК «Колибри» ...

0 комментариев