Оценка результатов деятельности предприятий по

Анализ формирования производственной программы

Анализ структуры и ритмичности производства

Анализ потребности и обеспеченности материальными ресурсами

Анализ показателей объема основных средств, их динамики и структуры

Анализ обеспеченности предприятия трудовыми (кадровыми) ресурсами и экономическая оценка их использования. Кадровая политика предприятия

Критерии эффективности управленческого труда

Анализ производительности труда

Анализ себестоимости по элементам затрат

Анализ прибыли ООО «ТИСТ»

Анализ дебиторской и кредиторской задолженности

Анализ структуры пассива и актива баланса баланса

Анализ платежеспособности и ликвидности предприятия

Навигация

Анализ себестоимости по элементам затрат

Анализ хозяйственной деятельности на примере ООО

70289

знаков

25

таблиц

2

изображения

7.1 Анализ себестоимости по элементам затрат

Анализ себестоимости по элементам затрат позволяет осуществлять контроль за формированием, структурой и динамикой затрат по видам, характеризующим их экономическое содержание. Для этого воспользуемся таблицей №14.

Таблица 14

Динамика и структура затрат на производство продукции

| Элементы затрат | 1999 | 2000 | 2001 | |||

| всего, тыс.р. | в%к итогу | всего, тыс.р. | в%к итогу | всего, тыс.р. | в%к итогу | |

| Сырье и основные материалы за вычетом отходов | 951 | 69 | 1152 | 72 | 1118 | 74 |

| Работы и услуги строн.орг-й | 72 | 5 | 79 | 5 | 75 | 5 |

| Топливо | 122 | 9 | 96 | 6 | 84 | 6 |

| Энергия | 76 | 6 | 87 | 6 | 78 | 5 |

| ИТОГО материальных затрат | 1221 | 89 | 1414 | 89 | 1355 | 90 |

| Заработная плата основная и дополнительная | 98 | 7 | 115 | 7 | 101 | 7 |

| Отчисления на социальные нужды | 35 | 3 | 41 | 3 | 36 | 2 |

| Амортизация основных средств | 6 | 0 | 4 | 0 | 3 | 0 |

| Прочие расходы | 17 | 1 | 15 | 1 | 10 | 1 |

| ВСЕГО ЗАТРАТ | 1377 | 100 | 1589 | 100 | 1505 | 100 |

Данные табл. 14 свидетельствуют, что абсолютная сумма затрат увеличивается с 1999 по 2000 год, а в 2001 году падает, это связано с колебанием объемов производства продукции.

Как видно из таблицы 11 затраты на производство продукции в 2000г. больше затрат 1999 г. на 15%. Существенных же изменений в структуре затрат не произошло. Снизилась на сумма амортизации ОФ из-за снижения их балансовой стоимости в результате выбытия.

7.2 Анализ затрат на рубль товарной продукции

Затраты на рубль товарной продукции- важный обобщающий показатель себестоимости продукции. Он может рассчитываться в любой отрасли производства и наглядно показывать прямую связь между себестоимостью и прибылью. Этот показатель исчисляется как отношение полной себестоимости товарной продукции к стоимости произведенной товарной продукции в действующих ценах.

Чтобы проследить влияние себестоимости на объем выпускаемой продукции следует рассчитать затраты на 1 рубль товарной продукции. Они представляют собой показатель, характеризующий уровень себестоимости товарной продукции, а также ее рентабельность. Преимущества этого показателя в том, что он охватывает всю товарную продукцию, обеспечивая увязку себестоимости с ее рентабельностью и рассмотрение динамики этих показателей за ряд лет

Таблица 15

Расчет затрат на рубль товарной продукции

| Показатель | 2000 тыс. руб | 2001 тыс.руб | Изменение тыс.руб |

| Объем выпуска ТП | 1647 | 1601 | -46 |

| Себестоимость ТП | 1589 | 1505 | -84 |

| Затраты на 1 руб.ТП | 0,964 | 0,94 | -0,024 |

Из таблицы видно, что объем выпуска ТП в 2001 г. уменьшился по сравнению с 2000 г. на 46 тыс.руб. Полная себестоимость упала на 84 тыс.руб.

Затраты на 1 рубль товарной продукции 2001 года по сравнению с 2000 годом относительно стабильны.

По сравнению с 2001 годом затраты на рубль товарной продукции сократились; за последний год затраты вновь возросли за счет сырья и материалов и прочих расходов (услуги сторонних организаций, налоги относимые на себестоимость продукции).

По затратам на 1 рубль товарной продукции можно определить показатель уровня рентабельности выпущенной продукции. Разность между рублем и затратами показывает ожидаемую прибыль (убыток), а отношение этой разности к затратам показывает уровень рентабельности выпущенной продукции.

Для того, чтобы снизить затраты на рубль товарной продукции, необходимо повысить объем выпуска.

Анализ материальных затрат по калькуляциям проводится для изделий с низкой рентабельностью и изделий, где фактическая себестоимость выше плановой.

На предприятии ООО"ТИСТ" строго соблюдается нормирование материальных затрат, поэтому следует говорить не о натуральных показателях, а о стоимостных, так как плановая сумма затрат будет ниже фактической. Именно эта разница и является отклонением фактической себестоимости от плановой.

Основными резервами снижения себестоимости продукции являются:

* повышение уровня производительности труда и как результат увеличение производства продукции. При увеличении объема производства продукции возрастают лишь переменные затраты (прямая заработная плата рабочих, прямые материальные расходы и другие), сумма же постоянных расходов не изменится, в результате снижается себестоимость изделий;

* экономное использование сырья, материалов, электроэнергии, топлива, оборудования, сокращение непроизводственных расходов и так далее

Резервы сокращения затрат выявляются по каждой статье расходов за счет конкретных организационно-технических мероприятий, которые будут способствовать экономии заработной платы, сырья, материалов, энергии и другие.

Анализ финансового состояния предприятия

Главная цель анализа - своевременно выявлять и удалять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу, основными задачами которого являются:

• систематический контроль за формированием финансовых результатов;

• определение влияния как объективных, так субъективных факторов на финансовые результаты;

• выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины;

• оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

• разработка мероприятий по освоению выявленных резервов.

Основные источники информации для анализа: данные аналитического бухгалтерского учета по счетам результатов, «Отчет о прибылях и убытках» (форма № 2), «Отчет о движении капитала» (форма № 3), а также соответствующие таблицы бизнес-плана предприятия.

Похожие работы

... целью предприятие ООО “Стройиндустрия-Сервис” считает ответственность за качество и быстроту производимых услуг, а так же индивидуальность подхода к каждому клиенту. 2.2 Анализ финансово хозяйственной деятельности ООО “Стройиндустрия-Сервис” 2.2.1. Укрупненный баланс предприятия (таблица1.) Укрупненный баланс Изменения в % изменениям итого баланса 11 3,05; 87,09; 49,37 38,45; 45,24; ...

... = ____1___ = 0,22 3,54 4,6 Вывод: фондоемкость уменьшилась, что связано с высокой эффективностью использования основных производственных фондов. 2.2 Анализ оборотных активов Активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя при этом ...

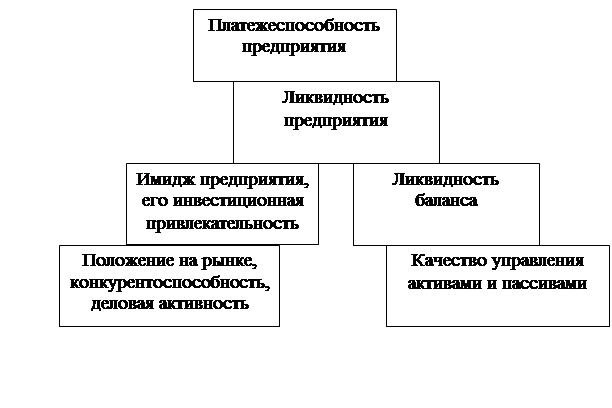

... имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность. Рисунок 1. Взаимосвязь между показателями ликвидности и платежеспособности предприятия Анализ платежеспособности предприятия осуществляют путем соизмерения, наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность. ...

... условиях приносят чувствительные потери. И, наоборот, те предприятия, на которых серьезно относятся к экономическому анализу, имеют хорошие результаты, высокую экономическую эффективность. 2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «КОЛИБРИ» 2.1 Краткая организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью СТК «Колибри» ...

0 комментариев