Учет кассовых операций

Учет операций по расчетному счету

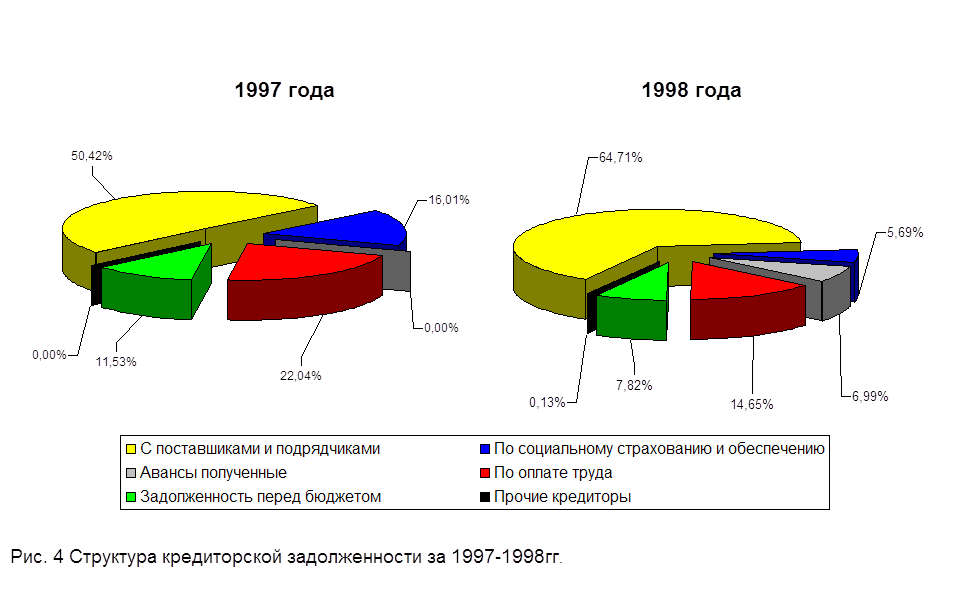

Учет расчетов с поставщиками и подрядчиками

Cравнительно-аналитический баланс-нетто

Анализ состава и размещения активов предприятия

Анализ наличия и движения собственных оборотных средств

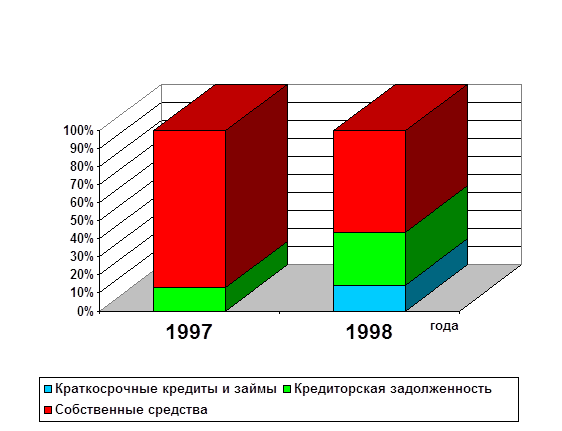

Анализ финансовой устойчивости предприятия

Анализ ликвидности баланса

К9 = [ 1,5 + (6:12)(1,5 - 1,6)] : 2 =0,7

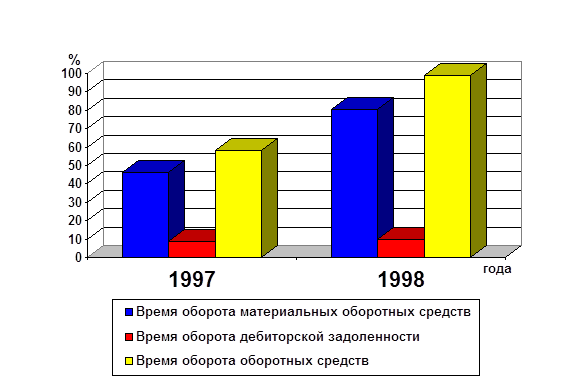

Анализ оборачиваемости оборотных средств предприятия

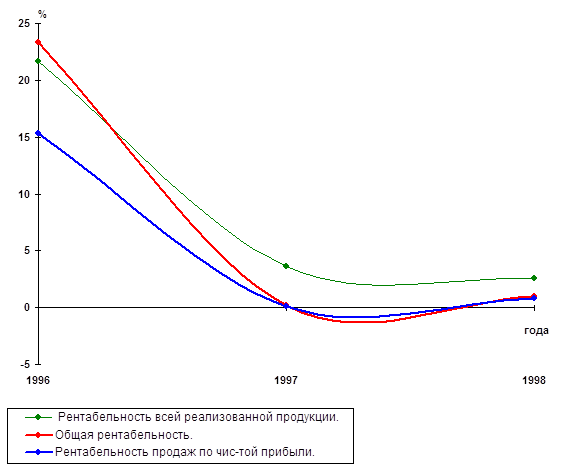

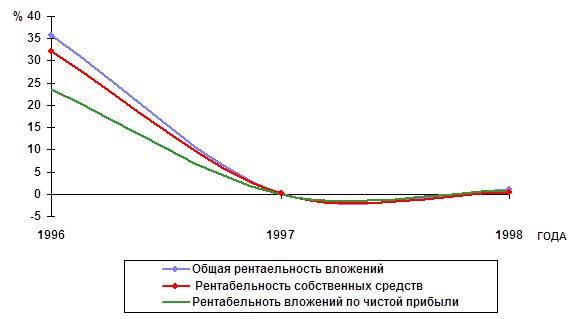

Анализ рентабельности капитала предприятия

Навигация

Бухгалтерский анализ

Бухгалтерский анализ

71940

знаков

95

таблиц

0

изображений

КУРСОВАЯ РАБОТА НА ТЕМУ:

Бухгалтерский анализ

СОДЕРЖАНИЕ

| ВВЕДЕНИЕ | 4 |

| I. Бухгалтерский учет на предприятии | 5 |

| Бухгалтерский баланс на 1 декабря | 5 |

| 1. Учет денежных средств | 6 |

| 1.1.Учет кассовых операций | 6 |

| 1.2.Учет операций по расчетному счету | 9 |

| 2. Учет расчетных операций | 11 |

| 2.1.Учет расчетов с поставщиками и подрядчиками | 11 |

| 2.2.Учет расчетов с подотчетными лицами | 13 |

| 3. Учет расчетов по оплате труда | 16 |

| 4. Учет материальных ценностей | 25 |

| 5. Учет основных средств, расчет суммы амортизации | 26 |

| 6. Учет затрат на производство и калькуляция себестоимости продукции (работ, услуг). | 25 28 |

| 7.Учет выпуска готовой продукции и ее реализации. | 32 |

| 8.Учет финансовых результатов. | 33 |

| 9.Справка - расчет по распределению прибыли за отчетный год | 33 |

| 10. Бухгалтерский баланс на 1 января | 35 |

| 11.Главная книга | 37 |

| Анализ финансово - хозяйственного состояния предприятия | 61 |

| 1. Сравнительно - аналитический баланс-нетто | 61 |

| 2. Анализ состава и размещения активов предприятия | 63 |

| 3. Анализ состояния и движения имущества предприятия | 65 |

| 4. Анализ наличия и движения собственных оборотных средств | 66 |

| 5. Характеристика источников формирования имущества предприятия | 67 |

| 6. Анализ финансовой устойчивости предприятия | 68 |

| 7. Анализ ликвидности баланса | 71 |

| 8. Коэффициенты, характеризующие платежеспособность предприятия | 73 |

| 9. Анализ финансовых коэффициентов | 75 |

| 10. Анализ деловой активности предприятия | 77 |

| 11. Анализ оборачиваемости оборотных средств предприятия | 79 |

| 12. Анализ эффективности использования основных фондов предприятия | 80 |

| 13. Факторный анализ фондоотдачи основных фондов предприятия | 80 |

| 14. Анализ рентабельности капитала предприятия | 81 |

ЗАКЛЮЧЕНИЕ 82

СПИСОК ЛИТЕРАТУРЫ 83

ВВЕДЕНИЕ

Бухгалтерский учет представляет собой систему сплошного непрерывного отражения средств и процессов хозяйственной деятельности предприятия. В нем фиксируются все операции по движению материальных и денежных средств, их использованию в процессе производства. В бухгалтерском учете отражаются все важнейшие стороны деятельности предприятия, количество материальных и денежных средств, определяется объем и себестоимость заготовления материалов, производства продукции, реализации, выявляются результаты хозяйственной деятельности предприятия.

К первоочередным задачам бухгалтерского учета относятся:

¨ своевременность учета: достижение отражения в нем всех хозяйственных операций по мере их выполнения;

¨ единообразие и сопоставимость учета и отчетности: установление для всех предприятий речного транспорта единых приемов и форм учета;

¨ полнота учета: обеспечение регистрации всех хозяйственных операций и детализации необходимых показателей, позволяющих получить полное представление о деятельности предприятия;

¨ доступность учета и отчетности: упрощение показателей, чтобы они были понятны не только специалистам, но и рядовым работникам предприятия;

¨ экономичность учета и отчетности: рационализация техники всех учетных процессов, упрощение и сокращение отчетных данных, а также использование механизации, облегчающей труд сотрудников бухгалтерии;

¨ объективность учета: точное, правильное отражение хозяйственной деятельности предприятия.

Важным вопросом организации бухгалтерского учета является выбор формы учета, которую определяет совокупность учетных регистров, последовательность и способы записей в ней. К одной из основных форм относится журнально-ордерная форма учета, которую применяет рассматриваемое предприятие -АО “Судоремонтный завод”.

I. Бухгалтерский учет на предприятии

Бухгалтерский баланс на 1 декабря.

| № сч. | АКТИВ | СУММА | № сч. | ПАССИВ | СУММА |

| 01 | Основные средства | 490900 | 02 | Износ осн. средств | 98180 |

| 04 | Нематериальные активы | 76436 | 05 | Износ НМА | 25479 |

| 10/1 | Материалы | 291488 | 13 | Износ МБП | 142162 |

| 10/3 | Топливо | 28352 | 64 | Авансы полученные | 211360 |

| 10/5 | Запасные части | 202144 | 67 | Расчеты по внебюд-жетным платежам | 10354 |

| 12/1 | МБП в запасе | 156386 | 68/1 | Налог на прибыль | - |

| 12/2 | МБП в эксплуатации | 284324 | 68/2 | НДС к уплате в бюджет | 46878 |

| 19/3 | НДС по приобретенным матер. ресурсам | 2131 | 68/3 | Подоходный налог | 79360 |

| 19/4 | НДС по приобретенным МБП | 1982 | 68/4 | Налог на содержание соц.сферы | 8454 |

| 20 | Основное производство | 183266 | 69/1 | Пенсионный фонд России | 108626 |

| 40 | Готовая продукция | 223457 | 69/2 | Фонд социального страхования | 20227 |

| 50 | Касса | 1785 | 69/3 | Фонд обязательного мед. страхования | 13485 |

| 51 | Расчетный счет | 587360 | 69/4 | Фонд занятости | 5618 |

| 62 | Расчеты с покупателями и заказчиками | 168290 | 70 | Расчеты по оплате труда | 398482 |

| 71 | Расчеты с подотчетными лицами | 2929 | 76 | Расчеты с кредиторами | 15627 |

| 76 | Расчеты с дебиторами | 5386 | 80 | Прибыли и убытки (прибыль) | 128384 |

| 81/1 | Платежи в бюджет из прибыли | 38515 | 85 | Уставный капитал | 1000000 |

| 88/1 | Использование прибыли на другие цели | 89869 | 87/1 | Добавочный капитал | 86324 |

| 88/2 | Нераспределенная прибыль прошлых лет | 436000 | |||

| БАЛАНС | 2835000 | БАЛАНС | 2835000 |

Раздел 1. Учет денежных средств.

Похожие работы

... по обязательствам; как быстро средства, вложенные в активы переходят в денежный эквивалент; эффект использования имущества и т.д. Оценка финансового положения предприятия осуществляется на основании бухгалтерского баланса –форма №1.,ф.№2—«Отчет о прибылях и убытках». Это стадия формирования представления о деятельности предприятия --- изменение в составе имущества предприятия и их источниках – ...

... 7.5» журнал "Бухгалтер и компьютер" №2, 1998 г. Янкин В.Г. «Финансово-хозяйственная деятельность предприятия: Методика анализа», Москва, 1990 г. ДокладБухгалтерская отчётность, и в частности бухгалтерский баланс, в условиях плановой экономики, предназначался для выявления отклонений от предписанных моделей хозяйственного поведения предприятий. Потребителями бухгалтерской информации выступали, ...

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... рекомендуется также определять рентабельность текущих активов. 2. Рентабельность инвестиций. Характеризует эффективность использования средств, инвестируемых в предприятие. Данный показатель в зарубежной практике финансового анализа рассматривается как способ оценки мастерства управления инвестициями. В странах с развитыми рыночными отношениями информация о "нормальных" значениях показателей ...

0 комментариев